در این میان، تنظیمگری و نظارت بر فعالیت بازیگران این صنعت مقوله مهمی است که کشورها در قوانین و مقررات مختلف بر آن تاکید دارند. در میان ابعاد تنظیمگری نیز شفافسازی اهداف، وظایف و اختیارات از جایگاه بالایی برخوردار است. بر این اساس مرکز پژوهشهای مجلس شورای اسلامی کشور چین را به عنوان نمونه در گزارشی مورد بررسی قرار داد.

چین، از منظر میزان حقبیمههای جمعآوریشده، در جایگاه دوم صنعت بیمه جهان قرار دارد؛ از اینرو، بررسی نظام تنظیمگری آن با توجه به وسعت اقتصاد و ابعاد گسترده صنعت بیمه این کشور، از اهمیت ویژهای برخوردار است. تنظیمگری در صنعت بیمه چین با اهدافی کلان دنبال میشود که از جمله مهمترین آنها میتوان به ساماندهی فعالیتهای بیمهای، صیانت از حقوق و منافع مشروع ذینفعان، تقویت نظارت و کنترل بر عملکرد صنعت بیمه و نیز هدایت آن به سوی رشدی سالم و پایدار اشاره کرد. برای تحقق این اهداف، نهاد ناظر و تنظیمگر صنعت بیمه چین -که زیرنظر دولت مرکزی فعالیت میکند- وظایف و اختیارات متعددی دارد که در قوانین مربوطه تصریح شدهاند. از جمله این وظایف میتوان به صدور و لغو مجوز فعالیت شرکتهای بیمه، مقابله با رقابتهای ناسالم در بازار، تایید صلاحیت نیروی انسانی فعال در شرکتهای بیمه، تعیین شاخصهای توانگری مالی و اعمال برخوردهای انضباطی و جریمههای مالی در قبال تخلفات اشاره کرد.

صنعت بیمه در چین با هدف مقابله با مخاطرات متنوعی که خانوارها و بنگاههای اقتصادی با آن مواجهاند، بهتدریج گسترش یافته است. این مخاطرات که در حوزههای گوناگون اقتصادی و اجتماعی بروز میکنند، زمینهساز طراحی و ارائه انواع مختلفی از بیمهها از جمله بیمه سلامت، بیمه خودرو، بیمه مسکن، بیمه محصولات کشاورزی و سایر انواع بیمهها شدهاند. خدمات بیمهای در چین هم بهصورت تجاری (در قالب فروش بیمهنامه) و هم در قالب بیمههای اجتماعی ارائه میشود. به همین دلیل، صنعت بیمه یکی از ارکان مهم توسعه اقتصادی و اجتماعی این کشور بهشمار میرود.

بر اساس آمار منتشرشده تا سپتامبر سال ۲۰۲۴، چین پس از ایالات متحده آمریکا در جایگاه دوم جهانی از نظر میزان حقبیمههای ناخالص دریافتی قرار دارد. این رقم حدود ۹۸۱ میلیارد دلار برآورد شده است. همچنین سهم کشور چین از بازار جهانی بیمه در سال ۲۰۲۳ معادل حدود ۱۰ درصد بوده است. در سپتامبر سال ۲۰۲۴، سهم بیمههای زندگی از کل بازار بیمه این کشور ۴۴ درصد و سهم سایر انواع بیمهها ۵۶ درصد اعلام شده است. از نظر ساختار بازار، تعداد شرکتهای بیمه فعال در چین از ۱۳۸ شرکت در سال ۲۰۰۹ به ۲۳۷ شرکت در سال ۲۰۲۲ افزایش یافته است. با وجود این رشد کمی، ضریب نفوذ بیمه در چین در سال ۲۰۲۲ حدود ۴ درصد بوده است که در مقایسه با کشورهای توسعهیافته اقتصادی، عددی نسبتا پایین محسوب میشود.

نسبت خسارت در صنعت بیمه چین -که نشاندهنده میزان خسارت پرداختشده در مقایسه با حقبیمههای دریافتی و یکی از شاخصهای کلیدی سودآوری و تداوم فعالیت صنعت بیمه است- در سپتامبر سال ۲۰۲۴ برای بیمههای زندگی معادل ۵۳.۴ درصد و برای سایر بیمهها ۸۸.۵ درصد گزارش شده است.

طبق قوانین و مقررات کشور چین، ارکان اصلی صنعت بیمه شامل نهاد تنظیمگر و ناظر، شرکتهای بیمه، کارگزاران، نمایندگان و بیمهگذاران یا ذینفعان بیمه هستند. بیتردید، تنظیمگری و نظارت موثر نهاد ناظر در توسعه و پایداری صنعت بیمه چین نقشی تعیینکننده داشته است.

قانون بیمه جمهوری خلق چین که در سال ۱۹۹۵ تصویب شد، به عنوان یکی از قوانین مهم و زیربنایی بازار مالی این کشور، نقشی کلیدی در تنظیم فعالیتهای بیمهگرانه ایفا میکند. این قانون با هدف تضمین ثبات بازار، حمایت از حقوق بیمهگذاران و ارتقای سلامت نظام بیمهای، سازوکارهای نظارتی گستردهای را برای مقام ناظر در نظر گرفته است. در این قانون، مقام ناظر موظف به صدور مجوز فعالیت برای شرکتهای بیمه، تایید صلاحیت مدیران ارشد، نظارت بر ساختار مالکیت و جلوگیری از ورود سهامداران فاقد صلاحیت حرفهای و مالی است. شرکتهای بیمه پیش از هرگونه ادغام، انحلال، تغییر در ساختار سرمایه یا اساسنامه، باید تایید مقام ناظر را دریافت کنند و این نهاد اختیار دارد در صورت تخلف، مجوز شرکت بیمه را تعلیق یا لغو کند.

از نظر مالی، قانون بیمه چین بیمهگران را موظف به نگهداری سطح مشخصی از ذخایر فنی برای پوشش تعهدات و همچنین کفایت سرمایه میداند. در صورتی که نسبت توانگری مالی شرکت بیمه از حد مقرر پایینتر رود، مقام ناظر میتواند اقدامات اصلاحی الزامآور از جمله افزایش سرمایه، کاهش هزینهها یا توقف فعالیتهای خاص را تحمیل کند. برای حمایت از حقوق بیمهگذاران، شرکتهای بیمه موظفند اطلاعات دقیق و کامل بیمهنامهها را در اختیار مشتریان قرار دهند و نرخها و شرایط عمومی بیمهنامهها نیز باید به تایید مقام ناظر برسد. همچنین، مقام ناظر مسوول ایجاد و مدیریت صندوق حمایت بیمه است که در صورت ورشکستگی یک شرکت بیمه، از بیمهگذاران و ذینفعان حمایت میکند.

در شرایط بحرانی که احتمال ناتوانی شرکت بیمه در ایفای تعهداتش وجود دارد، قانون به مقام ناظر اجازه میدهد تا اقدام به انتصاب مدیر موقت کند یا حتی کنترل مستقیم شرکت را در دست گیرد. این اقدام با هدف جلوگیری از بروز بحران سیستمی در بازار بیمه انجام میشود. چنانچه گروه اقدامکننده برای تصاحب شرکت بیمه تشخیص دهد که داراییهای شرکت برای پرداخت دیون و تعهدات آن کفایت نمیکند، موظف است برنامهای برای بهبود وضعیت مالی ارائه دهد. مقام ناظر نیز این برنامه را بررسی کرده و در صورت تایید، بر اجرای آن نظارت میکند. در صورتی که این برنامه موفقیتآمیز نباشد، مقام ناظر اختیار دارد دستور انحلال شرکت را صادر کند.

مقام تنظیمگر و نظارت بر صنعت بیمه در چین طی دورههای مختلف تغییراتی را تجربه کرده است. تا سال ۱۹۹۸، نظارت بر صنعت بیمه این کشور بر عهده «بانک مرکزی» چین بود. از سال ۱۹۹۸ تا ۲۰۱۸، مسوولیت نظارت بر صنعت بیمه به «کمیسیون تنظیمگری بیمه چین» واگذار شد. اما در سال ۲۰۱۸، کنگره چین تصمیم به ادغام دو نهاد «کمیسیون تنظیمگری بیمه چین» و «کمیسیون تنظیمگری شبکه بانکی» گرفت و «کمیسیون تنظیمگری صنعت بیمه و شبکه بانکی چین» را برای تنظیمگری و نظارت یکپارچه بر صنعت بیمه و شبکه بانکی تشکیل داد. این کمیسیون نهادی عمومی بود که تحت نظارت شورای دولتی فعالیت میکرد و هدف آن نظارت بر صنعت بانکداری و بیمه به صورت یکپارچه مطابق با قوانین و مقررات بود.

در سال ۲۰۲۳، این کمیسیون منسوخ شده و نظارت بر صنعت بیمه به «اداره ملی تنظیمگری مالی» منتقل شد. از این پس، نظارت و تنظیمگری صنعت بیمه چین تحت سرپرستی این نهاد قرار دارد که بر اساس قوانین و مقررات مالی کشور و بخشهای مختلف آن، از جمله صنعت بیمه، شبکه بانکی و هلدینگهای مالی (به غیر از بازار اوراق بهادار)، عمل میکند. اداره ملی تنظیمگری مالی در ابتدا به انجام پژوهشهای نظاممند پیرامون نظارت موثر بر صنعت مالی پرداخته و در تدوین برنامههای راهبردی برای اصلاح و توسعه صنعت مالی مشارکت کرده است. این نهاد همچنین پیشنویس قوانین و مقررات مربوط به بانکداری، صنعت بیمه و شرکتهای هلدینگ مالی را تدوین کرده و توصیههایی برای اصلاح این قوانین و مقررات ارائه داده است. یکی دیگر از وظایف آن هدایت و هماهنگی امور مربوط به حمایت از حقوق و منافع مصرفکنندگان مالی بوده که شامل ایجاد یک نظام سالم و توسعه سیستمهای آموزشی برای مصرفکنندگان مالی و ایجاد سازوکارهای رسیدگی به شکایات و حل اختلافات است.

این نهاد علاوه بر صدور مجوز فعالیت برای موسسات بانکی و شرکتهای بیمه، بر حاکمیت شرکتی، مدیریت ریسک، کنترلهای داخلی، کفایت سرمایه و سایر موارد مشابه نظارت میکند. همچنین نظارت بر موسسات مالی از طریق بازرسیهای میدانی و نظارت از راه دور، ارزیابی ریسک و انطباق با قوانین و مقررات از جمله وظایف اصلی آن است. از آنجا که نظارت فناورانه بر موسسات مالی یکی از اولویتهای این نهاد است، بهطور مستمر از سامانههای پیشرفته برای پایش ریسک و تحلیل اطلاعات استفاده کرده و سیستمهای نظارتی پیچیدهای را برای شفافیت در نظارت بر حقوق صاحبان سهام، بررسی سهامداران و کنترلکنندگان واقعی و اعمال مجازات در صورت تخلف ایجاد کرده است.

همچنین، این نهاد همکاری نزدیکی با دستگاه قضایی در جهت تحقیق و جمعآوری شواهد تخلفات مالی داشته و برای مقابله با فعالیتهای مالی غیرقانونی، سیستمهای پیشهشدار راهاندازی کرده است. در این راستا، همچنین سازوکارهایی برای همکاری با سایر نهادهای مالی و برونسپاری فناوری اطلاعات برای نظارت دقیقتر ایجاد کرده است. این کمیسیون همچنین در پی احیا و گزیر موسسات مالی با همکاری سازمانهای مربوطه توصیههایی را درباره چگونگی انجام این فرآیندها ارائه داده است.

در نهایت، اداره ملی تنظیمگری مالی در تلاش است تا فعالیتهای مالی غیرقانونی را از طریق سیستمهای نظارتی محلی و ایجاد سیستمهای پیشهشدار در سطح ملی شناسایی کرده و با آنها برخورد کند. این اقدامات شامل حمایت از موسسات مالی در مواجهه با مشکلات، هدایت در انهدام فعالیتهای مالی غیرقانونی و همکاری با دولتهای محلی برای رسیدگی به ریسکهای مالی موجود در سطح کشور است.

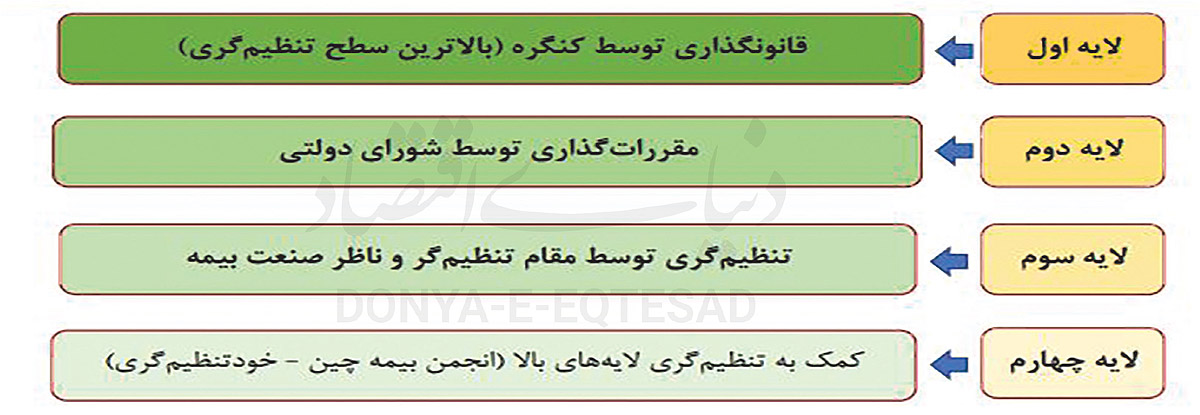

تنظیمگری صنعت بیمه در چین بهطور جامع و چندلایه صورت میگیرد. در قانون بیمه این کشور، اهداف تنظیمگری صنعت بیمه به وضوح تبیین شده است. طبق نظر نهاد قانونگذار چین، تنظیمگری در صنعت بیمه با هدف هدایت بازار بیمه و حمایت از حقوق قانونی بیمهگران، بیمهگذاران و ذینفعان بیمه طراحی شده است. مقام تنظیمگر در چین همچنین بر ارتقا و حفظ توانگری بیمهگران تاکید دارد، زیرا شرکتهای بیمه موظف به ایفای تعهدات خود نسبت به بیمهگذاران و پرداخت خسارت به آنها هستند. از این رو، در صورت عدم توانمندی شرکتهای بیمه در انجام این وظایف، عواقب آن میتواند برای بیمهگذاران و اشخاص ثالث بسیار جدی باشد.صنعت بیمه در چین در چهار لایه تنظیمگری مختلف تقسیم شده است که هر کدام مسوولیتهای ویژهای دارند:

در این لایه، بالاترین سطح تنظیمگری توسط «کنگره ملی خلق چین»، بالاترین نهاد قانونگذاری کشور، انجام میشود. در این سطح، قوانین اصلی و پایهای مانند قانون بیمه، قواعد قراردادهای بیمه، شرکتهای بیمه، عملیات کسبوکار بیمه، نمایندگان و کارگزاران بیمه، نظارت و تنظیمگری صنعت بیمه و تعهدات قانونی تعیین میشود.

در این لایه، شورای دولتی مسوول تنظیمگری در حوزههای خاص مانند بیمه کشاورزی، بیمه اجباری وسایل نقلیه و نحوه اداره شرکتهای بیمه خارجی است. این نهاد نقش مهمی در تعیین قواعد و مقررات اداری دارد.

این لایه تحت نظارت مقام تنظیمگری و نظارت بیمه شورای دولتی قرار دارد. این مقام مسوول تنظیمگری و نظارت صنعت بیمه در چین بوده و بهطور منظم قواعد اجرایی بیمه کشور را وضع میکند.

در این لایه، انجمن بیمه چین به عنوان نهاد خودتنظیمگری عمل کرده و به مقام تنظیمگری و نظارت بیمه شورای دولتی کمک میکند. این انجمن وظیفه نظارت بر عملکرد اعضای خود و حمایت از استانداردهای حرفهای در صنعت بیمه را برعهده دارد. این ساختار چندلایه موجب نظارت موثر بر صنعت بیمه چین میشود و از حقوق بیمهگذاران و تامینکنندگان خدمات بیمهای حمایت میکند. نظارت و تنظیمگری در این کشور بهطور پیوسته با هدف حفظ ثبات مالی، جلوگیری از ریسکهای مالی و تامین منافع قانونی مصرفکنندگان انجام میشود.