به گزارش اقتصادنیوز، رئیس کل بانک مرکزی در سی و دومین همایش سیاستهای پولی و ارزی، آمار شاخص کفایت سرمایه بانکها را تا پایان سال ۱۴۰۳ اعلام کرد. بر اساس آمارهای محمدرضا فرزین، وضعیت کفایت سرمایه بانکها در ایران در حال بهبود است اما همچنان تا وضعیت مطلوب (نرخ ۸ درصدی شاخص کفایت سرمایه) فاصله زیادی دارد.

براساس گزارش اکوایران، کفایت سرمایه یکی از مهمترین شاخصهای سلامت مالی بانکهاست که نشان میدهد یک بانک تا چه اندازه در برابر زیانهای احتمالی مقاوم است. این مفهوم در واقع به نسبت سرمایه بانک به داراییهای ریسکی آن اشاره دارد. سرمایه بانک شامل منابعی مانند سرمایه اولیه سهامداران و سودهای انباشتهشده است؛ یعنی منابعی که در اختیار بانک قرار دارد و در صورت بروز بحران، میتواند برای پوشش زیانها استفاده شود.

عملکرد بانکها بهطور مستقیم با ریسک همراه است، چرا که بخش زیادی از فعالیتهای آنها مربوط به اعطای تسهیلات به افراد و بنگاههاست. این تسهیلات ممکن است در برخی موارد بازنگردد و بانک متحمل زیان شود. در چنین شرایطی، اگر بانک سرمایه کافی نداشته باشد، نمیتواند این زیانها را جذب کند و ممکن است ورشکست شود یا از پس تعهدات خود به سپردهگذاران برنیاید. در نتیجه، کفایت سرمایه نه تنها برای خود بانک، بلکه برای کل نظام بانکی و حتی اقتصاد کشور اهمیت حیاتی دارد.

در سطح جهانی، استانداردهایی برای سنجش و تعیین حداقل میزان کفایت سرمایه بانکها وجود دارد. یکی از شناختهشدهترین این استانداردها، مقررات بازل است که از سوی کمیته بازل تدوین شده و نسخههای مختلفی از آن ارائه شدهاند. طبق این مقررات، بانکها باید حداقل ۸ درصد از داراییهای ریسکی خود را به صورت سرمایه نگه دارند. این عدد در بسیاری از کشورها با توجه به شرایط اقتصادی ممکن است بالاتر تعیین شود.

متأسفانه در سالهای اخیر بسیاری از بانکهای ایران با مشکل کمبود سرمایه مواجه شدهاند. دلایل این مسئله متعدد است. از جمله مهمترین آنها میتوان به افزایش مطالبات معوق و مشکوکالوصول، کاهش سودآوری بانکها، تسهیلات تکلیفی بدون توجه به ریسک و عدم تزریق سرمایه جدید توسط سهامداران یا دولت اشاره کرد.

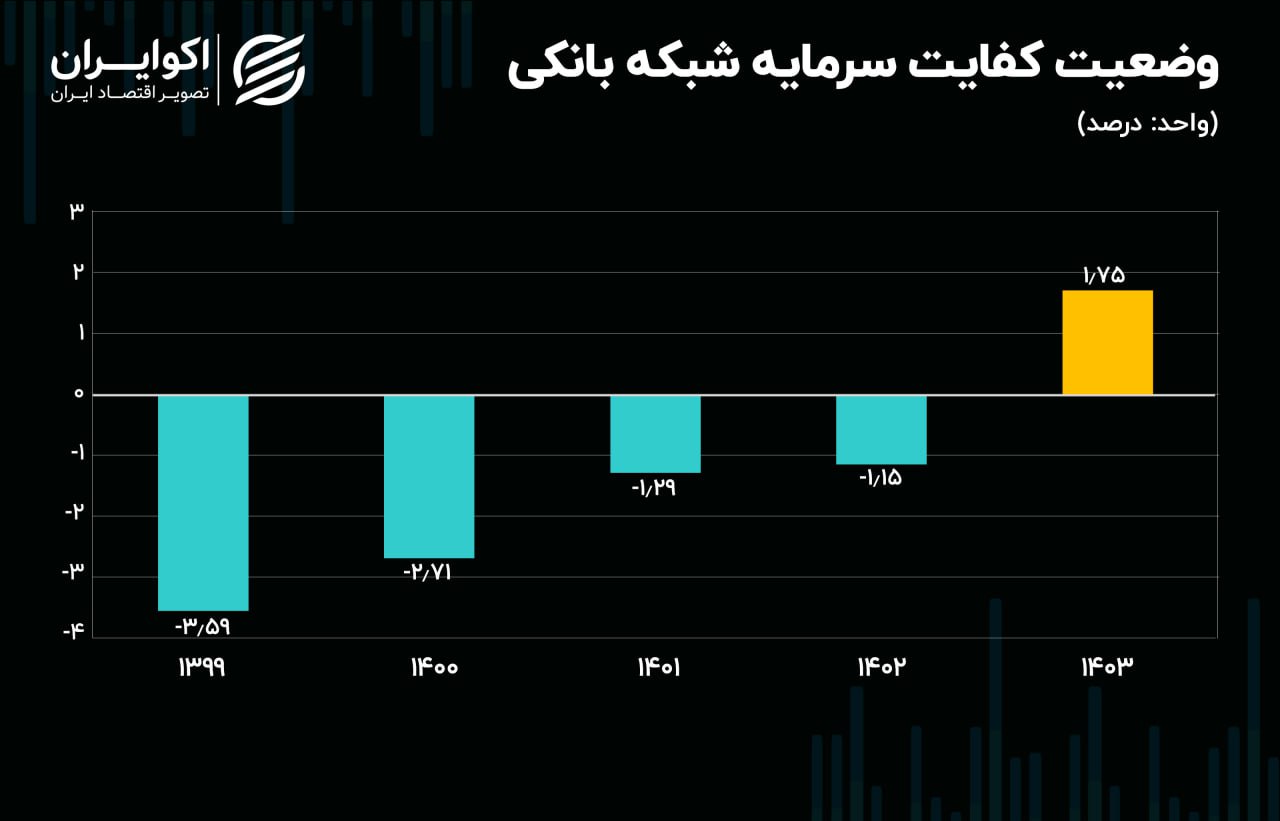

همانطور که عنوان شد، رئیس کل بانک مرکزی در سی و دومین همایش سیاستهای پولی و ارزی وضعیت شاخص کفایت سرمایه را تا پایان سال ۱۴۰۳ اعلام کرد. بر اساس این آمارها، شاخص کفایت سرمایه شبکه بانکی در سال ۱۴۰۳ مثبت شده و به ۱.۷۵ درصد رسیده است.

باید دقت داشت که وضعیت مطلوب در این شاخص، ۸ درصد است و کفایت سرمایه شبکه بانکی فاصله زیادی با این نرخ دارد. اما به طور کلی در مقایسه با ۴ سال پیش از خود بهترین وضعیت را داشته و به وضوح بهبود پیدا کرده است.

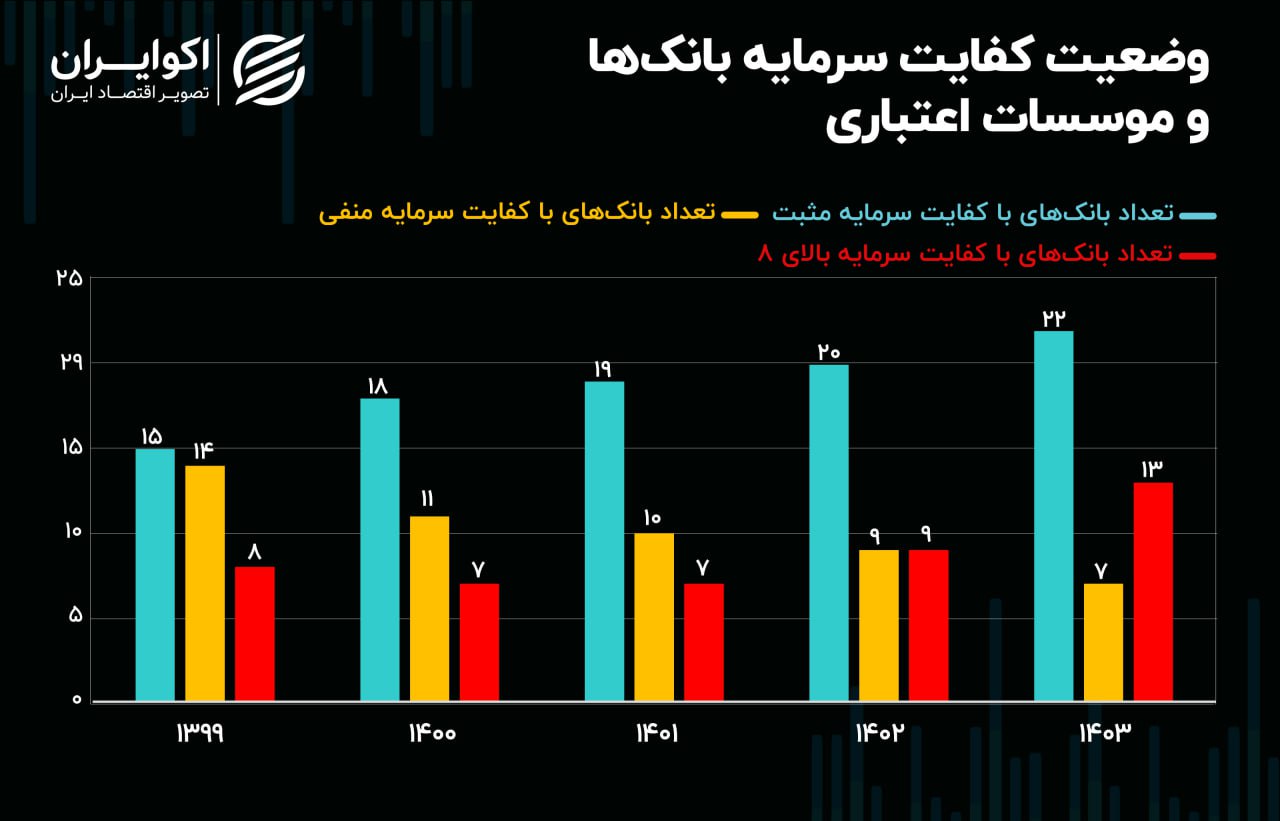

رئیس کل بانک مرکزی، در این همایش وضعیت کفایت سرمایه بانکها و موسسات اعتباری را نیز از نظر تعداد اعلام کرد.

طبق این آمار، تعداد بانکها با شاخص کفایت سرمایه مثبت افزایش پیدا کرده است. به طوریکه از ۱۵ بانک در سال ۱۳۹۹ به ۲۲ بانک در سال ۱۴۰۳ افزایش پیدا کرده است. از سوی دیگر میتوان گفت تعداد بانکها با کفایت سرمایه منفی در این مدت نصف شده است.

بررسی بانکها با کفایت سرمایه بالای ۸ درصد نیز به طور قابل توجهی افزایش پیدا کرده و طبق بررسیها، تعداد این بانکها در سال ۱۴۰۳ به ۱۳ بانک رسیده است.

برای بهبود وضعیت کفایت سرمایه در نظام بانکی ایران، مجموعهای از اقدامات باید صورت پذیرد. افزایش سرمایه بانکها از محل آورده سهامداران یا واگذاری داراییهای مازاد، کاهش و مدیریت ریسک تسهیلات اعطایی، بازسازی و اصلاح ساختار بانکهای ضعیف، و همچنین شفافسازی صورتهای مالی از جمله راهکارهای ضروری در این زمینه هستند. این اقدامات میتوانند به پایداری نظام بانکی و افزایش اعتماد عمومی به بانکها منجر شوند.

در نهایت، باید تأکید کرد که کفایت سرمایه، فقط یک شاخص عددی نیست، بلکه نشانهای از سلامت، شفافیت و پایداری یک بانک است. اگر بانکها از سرمایه کافی برخوردار باشند، میتوانند نه تنها در شرایط عادی بلکه در دوران بحران نیز به فعالیت خود ادامه دهند و نقش مثبت خود را در اقتصاد کشور ایفا کنند.