این رشد در شرایطی رخ داده که بسیاری از شرکتهای بیمه با چالشهایی چون تورم عمومی، افزایش هزینههای خسارت، نوسانات سرمایهگذاری و رقابت فشرده در بازار مواجه بودند. با این حال، توانستهاند با توسعه پرتفوی، اصلاح ترکیب ریسک و گسترش شبکه فروش، روند رو به رشدی را در حق بیمه صادره رقم بزنند.

در میان رشتههای بیمهای، بیمه درمان، شخص ثالث، زندگی و مسئولیت همچنان سهم عمدهای از پرتفوی صنعت را در اختیار دارند. همچنین افزایش سهم بیمههای زندگی و رشد تدریجی بیمههای نوین مانند بیمههای مهندسی و کشتی، از جمله تحولات قابل توجه در ترکیب پرتفوی سال گذشته بوده است.

از سوی دیگر، تمرکز بر کیفیت پرتفوی به جای صرفاً رشد عددی، رویکرد استراتژیکی است که در عملکرد این صنعت نقش موثری دارد.

(insurtech) توسعه فناوری بیمهای

و تسریع دیجیتالیشدن خدمات نیز از دیگر عواملی است که میتواند در صورتهای مالی شرکتهای بیمهگر و افزایش حق بیمه تولیدی نقش مستقیمی داشته باشد.

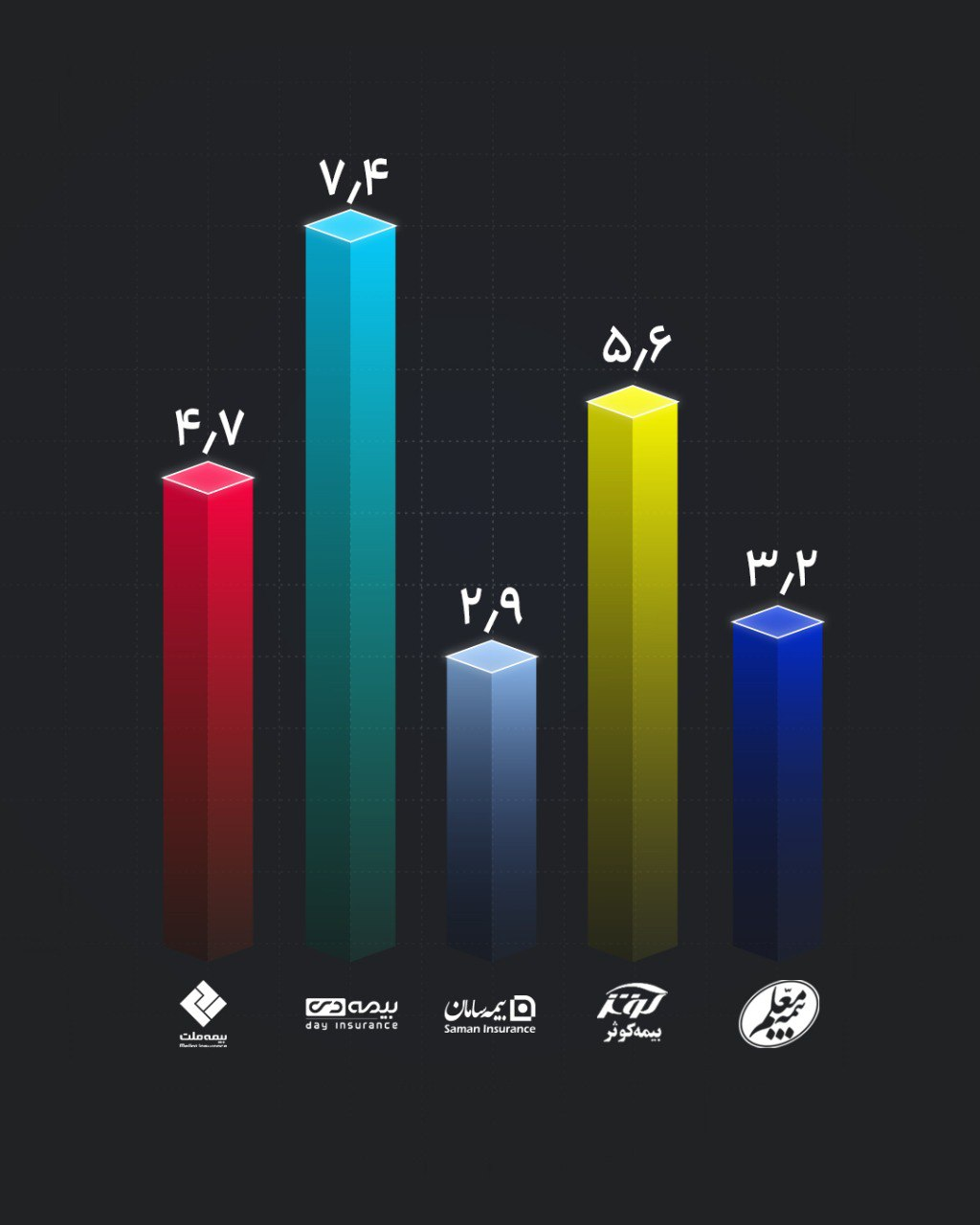

بررسی عملکرد شرکتهای بیمه نشان از این دارد که در سال ۱۴۰۳، بیمه معلم با بیش از ۱۳۱ هزار میلیارد ریال حق بیمه، توانسته بالاترین رقم از زمان تأسیس شرکت خود را به ثبت برساند. این رشد در شرایطی رقم خورده که شرکت اقدام به حذف بخشی از پرتفوهای بزرگ اما زیانده کرده است. البته بیمه معلم در برخی رشتهها مانند بیمههای مسئولیت یا بیمههای زندگی، هنوز با سطح متوسط بازار فاصله دارد و توسعه محصول در این زمینه میتواند به توازن پرتفوی کمک کند.

.

.

براساس شنیده ها، تغییر در رأس مدیریتی بیمه معلم در بهمن ۱۴۰۱، آغازگر مجموعهای از اصلاحات در پرتفوی، ساختار سرمایهگذاری، توسعه شبکه فروش و ارتقای خدمات خسارت بود. نتیجه این اقدامات را میتوان در جهش شاخصهای کلیدی سال ۱۴۰۳ مشاهده کرد.

بیتردید انتشار گزارشهای تحلیلی و شفاف در تشریح عملکرد شرکتهای بیمه میتواند زمینهساز تغییرات و تحولات قابل توجهی شود؛ بر همین اساس، با بررسی دقیق حوزه بیمه در تلاش خواهیم بود، نقاط ضعف و قوت بیمهگران را زیر ذرهبین کارشناسی قرار دهیم.