این عنصر سمی اکنون بیش از هر زمان دیگری به یکی از کانونهای تمرکز سیاستگذاران صنعتی و انرژی بدل شده است. این فلز که عمدتا در جمهوری دموکراتیک کنگو و اندونزی استخراج میشود، بهدلیل نقش آن در ذخیرهسازی انرژی و صنایع پیشرفته، در مرکز رقابت ژئوپلیتیک و بازارهای جهانی قرار گرفته است. در سالهای اخیر، بهویژه در بازه زمانی سال ۲۰۲۴ تا اوایل ۲۰۲۵، بازار کبالت دچار نوسانات قابلتوجهی شده است. قیمت این فلز در فوریه ۲۰۲۵ به پایینترین سطح خود در یک دهه اخیر سقوط کرده؛ کاهشی که عمدتا ناشی از رشد ۲۵ درصدی در استخراج و پالایش کبالت طی دو سال گذشته بوده است. بهطور خاص، پروژههایی همچون معدن Kisanfu در کنگو با جهش ۵۰درصدی تولید در سال۲۰۲۴ و رشد ۹۵درصدی تولید در اندونزی، باعث مازاد عرضه در بازار شدهاند. در پاسخ به این وضعیت، دولت کنگو در فوریه۲۰۲۵ صادرات کبالت را برای چهار ماه ممنوع اعلام کرد؛ اقدامی که منجر به افزایش موقتی قیمتها شد. با این حال، موجودی انبارهای چین که عمدهترین مصرفکننده کبالت جهان است، مانع از تثبیت این روند افزایشی شده است.

در چنین شرایطی، توسعه منابع کبالت در ایران میتواند فرصت راهبردی برای کشور ایجاد کند. بررسیهای زمینشناسی یک پژوهش دانشگاهی نشان میدهد که ذخایر پراکنده اما قابلتوجهی از کبالت در استانهای مختلف کشور از جمله اصفهان، فارس، آذربایجان شرقی، کهگیلویه و بویراحمد، چهارمحال و بختیاری و خراسان رضوی شناسایی شدهاند.

در این میان، معادن لاجورد در قمصر کاشان، ذخایر انارک و کانسارهای بایچهباغ و دهمعدن، از جمله مهمترین آنها هستند که اغلب با سنگهای اولترامافیک و افیولیتی در ارتباط هستند. برخی از این ذخایر از نوع چندعنصری (پلیمتال) بوده و حضور عناصر همراه مانند نیکل، مس، آرسنیک و بیسموت نیز در آنها مشاهده شده است. در برخی از نقاط، عیار کبالت تا ۰.۴۷درصد نیز گزارش شده و از نظر ساختار زمینشناسی، شباهتهایی با کمربندهای مس-کبالت آفریقا دارند. همچنین، باطله کارخانههای فرآوری سرب و روی نیز بهعنوان منبع قابل بازیافت کبالت مطرح هستند. این تنوع منابع، در کنار سیاستگذاری صحیح و سرمایهگذاری در فناوریهای فرآوری، میتواند ایران را در زنجیره جهانی تامین این فلز استراتژیک قرار دهد. با توجه به رویکرد کشورهایی چون چین و آمریکا در تضمین امنیت منابع معدنی از طریق مشارکتهای بینالمللی، ایران نیز میتواند با طراحی سیاستهای هوشمندانه، از فرصتهای همکاری منطقهای و فرامنطقهای برای توسعه زنجیره ارزش کبالت بهرهمند شود.

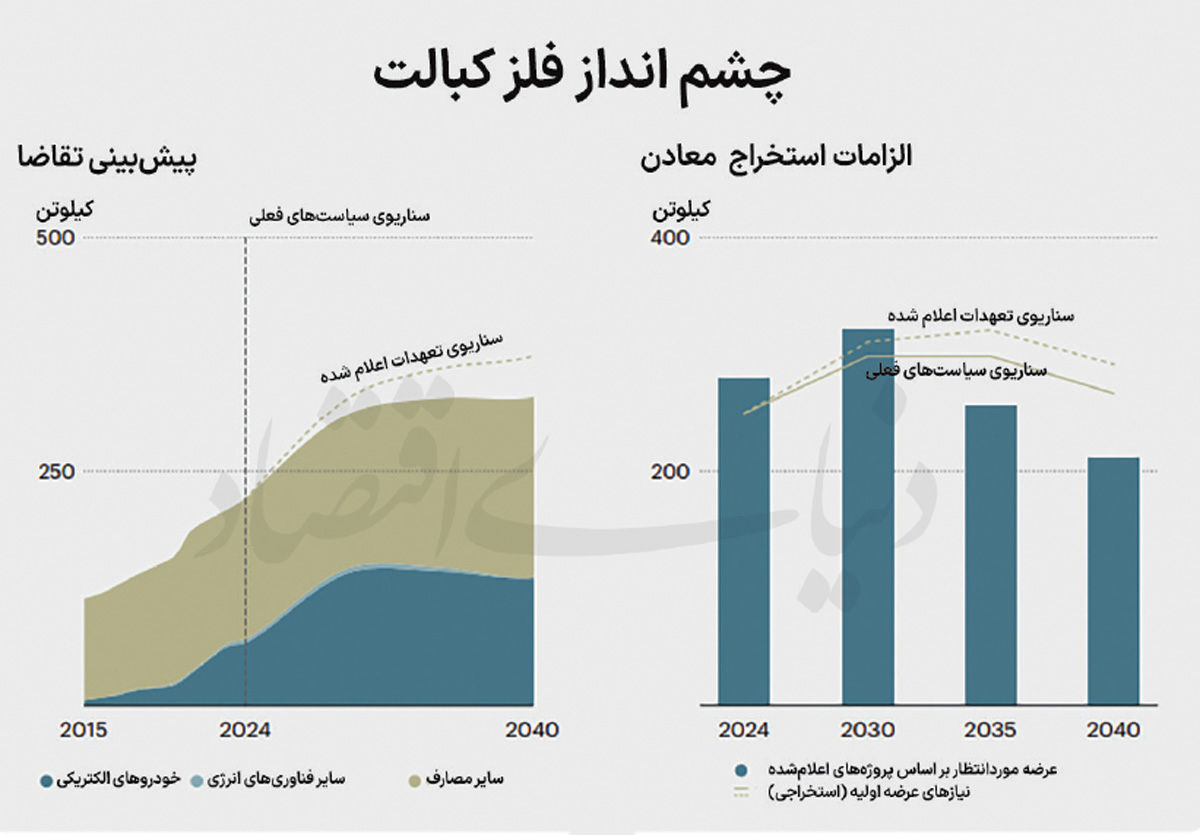

چین در سال۲۰۲۴ بیش از ۷۰درصد از تقاضای جهانی کبالت را به خود اختصاص داده است. این کشور نهتنها در مصرف، بلکه در فرآوری نیز نقش کلیدی دارد و سهم ۷۸درصدی در بازار پالایش کبالت جهان را در اختیار دارد. با اینحال، ترکیب مصرف کبالت در حال تغییر است؛ سهم مصرفی صنایع الکترونیک از تقاضای جهانی کبالت که در سال ۲۰۱۵ بیش از ۴۰درصد بود تا سال۲۰۴۰ به کمتر از ۲۰درصد خواهد رسید. در مقابل، باتریهای خودروهای برقی از ۳۰درصد در ۲۰۲۴ به بیش از ۵۵درصد تا سال۲۰۴۰ خواهند رسید. این تغییر ساختاری، محور اصلی تقاضا را به سمت خودروهای الکتریکی سوق خواهد داد.

تحلیل روندهای مصرف کبالت نشان میدهد که صنایع نوظهور از جمله حملونقل الکتریکی، ذخیرهسازی انرژی و صنایع دفاعی، در حال ربودن گوی رقابت از مصرفکنندگان سنتی همچون تولیدکنندگان تلفنهمراه و لپتاپ هستند. در همین حال، تغییر در شیمی باتریها به سمت کاهش وابستگی به کبالت، نگرانیهایی درباره تقاضای آینده ایجاد کرده است؛ اما کارشناسان معتقدند که حتی در صورت کاهش سهم کبالت در هر سلول باتری، رشد عددی کل باتریهای موردنیاز این کاهش را جبران خواهد کرد.

در سناریوهای آژانس بینالمللی انرژی، پیشبینی شده است که تقاضای جهانی کبالت تا سال۲۰۵۰ در سناریوی سیاستهای فعلی (STEPS) به ۴۰۰کیلوتن و در سناریوی کربنزدایی کامل تا ۲۰۲۵ (NZE) به ۵۰۰کیلوتن خواهد رسید. این در حالی است که عرضه جهانی، هرچند تا سال۲۰۳۰ با مازاد نسبی ادامه پیدا میکند، اما از دهه۲۰۳۰ با چالشهایی چون کاهش عیار سنگ در کنگو، محدودیتهای زیستمحیطی و مشکلات ژئوپلیتیک مواجه خواهد شد. پیشبینیها نشان میدهد که در سناریوی فعلی، تا سال۲۰۴۰ بازار با کسری ۵۰کیلوتنی کبالت مواجه خواهد بود. این کمبود در شرایطی رخ میدهد که کشورهای صنعتی بهطور فزایندهای به دنبال تثبیت امنیت تامین مواد معدنی حیاتی خود هستند. اندونزی بهعنوان بازیگر نوظهور این بازار، با رشد قابلتوجه در تولید کبالت بهعنوان محصول جانبی نیکل، تا سال۲۰۴۰ سهم خود را از ۱۲درصد به حدود ۱۸درصد افزایش میدهد. همچنین این کشور از سال ۲۰۲۴ وارد حوزه پالایش نیز شده و تا سال۲۰۳۰ سهم خود را از بازار سولفات کبالت به سهبرابر افزایش خواهدداد. اندونزی اکنون برنامههایی برای گسترش مجتمعهای صنعتی در مناطق نیکلخیز همچون Weda Bay و Morowali دارد تا ضمن بهرهبرداری از همافزایی بین زنجیرههای تامین، موقعیت خود در بازار جهانی را تقویت کند.

در حوزه عرضه ثانویه نیز روند صعودی چشمگیری مشاهده شده است. بازیافت کبالت از باتریهای مصرفشده که در سال۲۰۲۴ تنها ۱۲درصد از عرضه را تشکیل میداد، در سناریوی سیاستهای فعلی تا سال۲۰۴۰ به ۲۵درصد افزایش خواهد یافت. کشورهای صنعتی بهویژه اتحادیه اروپا، آمریکا و ژاپن، سیاستهای مشوقی برای توسعه بازیافت باتریها وضع کردهاند. این سیاستها نهتنها باعث کاهش وابستگی به منابع اولیه میشوند، بلکه در کاهش اثرات زیستمحیطی معادن کبالت نیز موثر هستند. بازیافت، علاوه بر صرفهجویی در هزینهها، نقش پررنگی در راهبردهای اقتصاد چرخشی ایفا میکند.

برای تنوعبخشی به منشأهای تامین، کشورهایی همچون استرالیا، کانادا، زامبیا، برزیل، فیلیپین و برخی کشورهای اروپایی، در مجموع ظرفیت تولید ۱۲۳کیلوتن کبالت را تا سال ۲۰۳۵ در دستور کار دارند. در کنار این پروژهها، بسیاری از کشورها در حال مطالعه و اجرای پروژههای پالایش و فرآوری مواد معدنی نایاب هستند تا بتوانند سهم خود از زنجیره ارزش را افزایش دهند. ظرفیت پالایش در اروپا، آمریکای شمالی و کرهجنوبی نیز در حال افزایش است و تا سال۲۰۳۰ رقابت با چین در این حوزه شدت خواهد گرفت. تحلیلهای آژانس بینالمللی انرژی نشان میدهد که اگر پروژههای فعلی به بهرهبرداری کامل برسند، تمرکز پالایش که اکنون عمدتا در دست چین است، تا حدودی متوازن خواهد شد. با توجه به فشار فزاینده بر منابع کبالت و وابستگی روزافزون به این فلز، ایران نهتنها میتواند به تامینکننده منطقه تبدیل شود، بلکه در مسیر گذار جهانی به انرژیهای پاک، نقشی کلیدی ایفا کند.

بهویژه در دوران تحریمها و فشارهای اقتصادی، اتکا به منابع داخلی، توسعه فناوریهای فرآوری و ایجاد زیرساختهای بازیافت میتواند الگویی موفق از سیاست توسعه صنعتی مبتنی بر منابع بومی ارائه دهد. در نهایت، اگر ایران بتواند بهموقع وارد این بازار شود، نهتنها از مزایای اقتصادی بهرهمند خواهد شد، بلکه در رقابت ژئوپلیتیک آینده نیز جایگاهی بهدست خواهد آورد. سومین رویداد جامع معدنی ایران سوم تا ششم تیرماه ۱۴۰۴ به ابتکار گروه رسانهای «دنیایاقتصاد» برگزار میشود. این رویداد متشکل از سه بخش است و شامل «پانزدهمین همایش و نمایشگاه چشمانداز صنعت فولاد و سنگ آهن ایران با نگاهی به بازار»، «هفتمین همایش و نمایشگاه چشمانداز صنایع فلزات غیرآهنی ایران و فناوریهای وابسته با نگاهی به تولید و بازار» و «چهارمین همایش و نمایشگاه معدنکاری دیجیتال» میشود.

بازدید از این نمایشگاهها که در مرکز همایشهای بینالمللی برج میلاد برگزار میشود، برای عموم آزاد است. این رویداد هشت محور اصلی دارد که قرار است در طول ۴روز مورد بحث و بررسی سیاستگذاران، کارشناسان، فعالان معدنی و مدیران قرار گیرد.

هدف از برگزاری چنین رویدادی، ایجاد فرصتی ارزشمند برای تبادل اطلاعات بین بازیگران اصلی حوزه معدن و صنایع معدنی اعم از دولت، بخش خصوصی و انجمنهای تخصصی داخلی و بینالمللی است. امید است با همکاری کلیه دستاندرکاران این حوزه بتوان به اهداف عالی حوزه معدن نائل آمد. علاقهمندان برای کسب اطلاعات بیشتر درباره این همایش میتوانند به سایت events.donya-e-eqtesad مراجعه کنند.