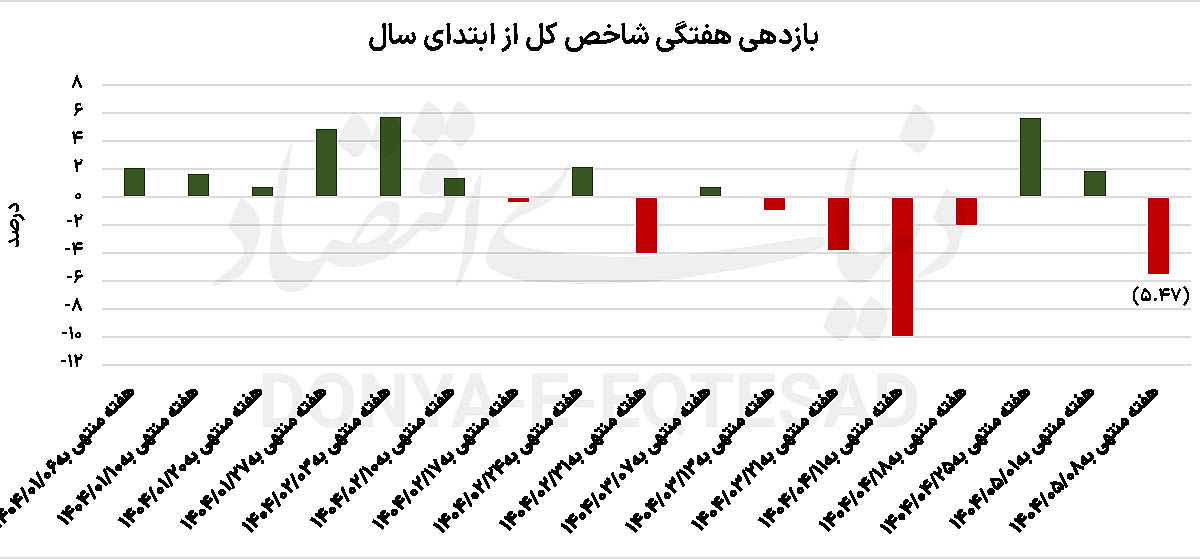

این در حالی است که شاخص کل هموزن در هفته منتهی به ۱ مرداد بازدهی هفتگی ۱.۰۶ درصدی را به ثبت رسانده بود. در این بین شاخص کل فرابورس نیز که معیار مناسبی برای بررسی وضعیت سهام مختلف فرابورسی است، همسو با سایر نماگرها حدود ۳.۷۸ درصد سرخپوش شد و در نهایت در سطح ۲۴ هزار و ۳۰۴ واحدی کار خود را به اتمام رساند. همچنین میانگین ارزش معاملات خرد بازار سرمایه در هفته گذشته که شامل سهام، حقتقدم و صندوقهای سهامی بازار میشود مقدار ۴ هزار و ۴۲۴میلیارد تومانی را ثبت کرد که نسبت به هفته منتهی به نخستین روز مردادماه افت ۲۹ درصدی را ثبت کرده است. همچنین مجموع خروج پول در ۷ روزه گذشته به ۷هزار و ۳۱۲میلیارد تومان رسیده است.

افت ارزش معاملات در کنار عقبنشینی نماگرها از وضعیت رخوت انگیز بازار سرمایه حکایت دارد. بازاری که از ابتدای سال همزمان با افزایش خوشبینیها از به نتیجه رسیدن مذاکرات توانست روزهای خوشی را رهیافت سرمایهگذاران کند. اما با تشدید تنشها میان ایران و اسرائیل و جنگ تحمیلی ۱۲ روزه وضعیت بازار به کلی تغییر پیدا کرد. با وجود وعدههای حمایتی دولت مبنی بر هدایت بازار بر مسیر بهبود اما به نظر میرسد بازگشت اعتماد سرمایهگذاران در کنار بهبود وضعیت کلان اقتصادی در شرایط فعلی با اما و اگرهای زیادی روبهرو باشد. بر این اساس پیشبینی میشود تا زمانی که ردپایی از بهبود ناترازیهای انرژی و کاهش تنشهای ژئوپلیتیک دیده نشود بازار روند فعلی خود را پیگیری خواهد کرد.

مریم محبی کارشناس بازار سرمایه در خصوص وضعیت هفته گذشته بازار عنوان کرد: بازار سرمایه طی هفتههای اخیر شرایط پیچیده و دوگانهای را تجربه کرده است. از یک سو، حمایتهای مقطعی نهادهایی مانند سازمان بورس و بانک مرکزی نشاندهنده تلاش برای حفظ ثبات بازار بوده، اما از سوی دیگر عوامل متعددی از جمله نرخ بالای بهره بانکی، بیثباتی قوانین، ناترازیهای انرژی و تجاری و ابهامات سیاسی و بینالمللی بازار را در وضعیت عدم قطعیت قرار داده است. در حال حاضر بورس درگیر یک پارادوکس آشکار است. بسیاری از سهام موجود در بازار به دلیل افت قیمتها در مقایسه با ارزش ذاتی خود، از نظر سرمایهگذاری بسیار ارزنده به نظر میرسند.

اما عوامل بنیادی متعددی این جذابیت را تحتالشعاع قرار دادند. نرخ بالای بهره بانکی که بهمنظور کنترل تورم اعمال شده، فشار قابلتوجهی بر نقدینگی شرکتها و سرمایهگذاران وارد کرده است. همچنین نبود ثبات در قوانین و مقررات اقتصادی، بهویژه در حوزههای تجاری و مالیاتی، ریسک سرمایهگذاری را افزایش داده است. در این میان ابهامات سیاسی نیز نقش مهمی در این وضعیت ایفا میکنند. مذاکرات سیاسی و بینالمللی، بهویژه احتمال فعالشدن مکانیسم ماشه و پیامدهای آن سایه سنگینی بر بازار انداخته است. علاوه بر این، ناترازیهای موجود در بخش انرژی، از جمله کمبود گاز و برق برای صنایع در کنار مشکلات ساختاری در بخشهای تجاری کشور، چشمانداز رشد اقتصادی را تیره کرده است. به نظر میرسد تا زمانی که این چالشهای کلان اقتصادی و سیاسی مرتفع نشوند، حمایتهای مقطعی نظیر تزریق نقدینگی یا اقدامات سازمان بورس نمیتوانند بهتنهایی بازار را به مسیر رشد پایدار بازگردانند.

در واقع، بدون اصلاحات ساختاری و بهبود شرایط اقتصاد کلان، بهویژه در حوزه ناترازیهای انرژی، انتظار بهبود چشمگیر در بازار سرمایه دور از دسترس است. محبی ادامه داد: یکی از بزرگترین موانع پیش روی بازار سرمایه، کاهش اعتماد عمومی به سیاستگذاریهای اقتصادی است. از سال ۱۴۰۰، سرمایهگذاران بارها شاهد وعدههای بیسرانجام مقامات مسوول بودند. این وعدهها که اغلب با هدف ایجاد امیدواری در بازار مطرح شدند، به دلیل فقدان برنامهریزی دقیق و اجرای موثر، نهتنها نتیجهبخش نبوده، بلکه به بیاعتمادی عمیقتر منجر شده است. نمونه بارز این موضوع، بازگشایی بازار سرمایه پس از آتشبس جنگ تحمیلی 12روزه بود. این بازگشایی بدون برنامهریزی مناسب و در شرایطی انجام شد که بازار همچنان از شوکهای قبلی بهبود نیافته بود. تزریق حمایتهای مالی نیز در زمانی به وقوع پیوست که ترس سهامداران به اوج خود رسیده بود و بسیاری از سرمایهگذاران اقدام به خروج از بازار کردند.

این اقدام که میتوانست به تثبیت بازار کمک کند، به دلیل زمانبندی نادرست و عدم هماهنگی، تاثیر موردانتظار را نداشت. نتیجه آن از دست رفتن اعتماد سرمایهگذاران به تصمیمات مسوولان بود. همچنین در هفتههای اخیر، بازگشایی برخی نمادها، مانند گروه خودرو، توجهات زیادی را به خود جلب کرده است. این گروه که به دلیل توقف معاملات، از ریزشهای اخیر بازار مصون مانده بود، در روز بازگشایی با افت سنگین حدود ۲۷ درصدی مواجه شد. این اتفاق نشاندهنده عمق بیاعتمادی و فشار فروش در بازار است که حتی نمادهای بهظاهر ایمن را نیز تحتتاثیر قرار میدهد. این افت سنگین، پیامی روشن به سرمایهگذاران ارسال کرد که حتی توقف معاملات برخی نمادها نیز نمیتواند سهام را از تاثیرات منفی شرایط کلی بازار مصون نگه دارد. محبی در پایان پیشبینی کرد: در کوتاهمدت، به نظر میرسد بازار سرمایه همچنان در مسیر نزولی خود باقی بماند.

حساسیت بیش از حد به اخبار منفی و بیتوجهی به سیگنالهای مثبت، نشاندهنده نبود اطمینان در میان سرمایهگذاران است. بدون اصلاحات ساختاری در اقتصاد کلان، بهویژه در حوزه ناترازیهای انرژی و ثبات قوانین، انتظار بهبود پایدار در بازار سرمایه غیرواقعگرایانه است. در بلندمدت، بازگشت اعتماد به بازار نیازمند اقداماتی فراتر از حمایتهای مقطعی است. اصلاح سیاستهای پولی، بهویژه کاهش نرخ بهره بانکی به سطوح معقول، شفافیت در قوانین و مقررات، و ارائه راهکارهای عملی برای حل ناترازیهای انرژی و تجاری، از جمله اقدامات ضروری هستند. علاوه بر این، دولت باید با ارائه برنامههای اقتصادی منسجم و قابلاجرا، اعتماد ازدسترفته سرمایهگذاران را برگرداند.

آراد پورکار کارشناس بازار سرمایه وضعیت هفته گذشته بازار را اینگونه مورد تحلیل و ارزیابی قرارداد: بورس ایران هفته گذشته تحتفشار سنگین عرضه قرار گرفت و شاخص کل اصلاح قابلتوجهی را تجربه کرد. این اصلاح نتیجه کاهش حمایتهای مصنوعی بود که طی هفتههای گذشته به بازار تزریق شده بود. رئیس سازمان بورس تاکید کرد که بازار باید با شرایط «پساجنگ» تطبیق یابد و شاخص در کانال پایینتری نسبت به دوره مذاکرات قیمتگذاری شود. در این میان بازگشت محدود شاخص در روزهای پس از تنشها، به طور عمده به دلیل حمایتهای دستوری بود، اما نمادهای کوچکتر و صندوقهای اهرمی کفهای قیمتی جدیدی ثبت کردند. باید عنوان کرد بازار با چالشهایی مانند نرخ بهره بالا، اختلاف دلار نیمایی و آزاد، تنشهای سیاسی و رفتار محافظهکارانه سرمایهگذاران مواجه است. این عوامل بهرغم ارزندگی برخی نمادها، مانع رشد بازار شده و حقوقیها تمایلی به خرید نشان نمیدهند. پورکار در ادامه افزود: به نظر میرسد برای بهبود بازار، افزایش دلار نیمایی از 70 به 80 یا 85 هزار تومان میتواند محرکی قوی محسوب شود.

تغییرات نرخ بهره، هرچند بعید نیز میتواند موج جدید تقاضا در بازار ایجاد کند. اخبار کلیدی شامل افزایش نرخ دلار، کاهش تنشهای سیاسی و احتمال مذاکرات جدید، به بهبود فضا کمک خواهد کرد. در این میان هفته گذشته وضعیت صنعت خودرو نیز مورد توجه بود. شرکت سایپا با افت 15 تا 16 درصدی و ایرانخودرو با اصلاح 27 درصدی مواجه شدند. باید عنوان کرد رفع موانع قیمتگذاری دستوری میتواند ایرانخودرو را از زیانده بودن به سوددهی برساند، هرچند این سود اندک است. درصورتی که نقدینگی کاهشیافته بازار، روی نمادهایی مانند خودرو متمرکز شود، میتواند نوسانات مثبتی ایجاد کند، اما رشد پایدار نیازمند تزریق عوامل بنیادی خواهد بود. در پایان به نظر میرسد در بازه زمانی کوتاهمدت، حمایتها به ایجاد نوسانات مثبت کمک کند، اما با مفروضات فعلی، بازگشت به سطوح قبلی دور از انتظار خواهد بود. در این بین بازار نیاز به محرکهای قوی مانند افزایش دلار نیمایی یا کاهش تنشها دارد تا اعتماد سرمایهگذاران بازگردد.