از منظر فاندامنتال، P/E یا نسبت قیمت به سود آیندهنگر بازار که از تقسیم ارزش حال بورس بر سود خالص سال جاری حاصل میشود، به طور عادی باید بین ۶ تا ۸واحد باشد. ضمن آن که حساسیت بالای سود شرکتها به دلار، سناریوهای مختلفی را پیشروی شاخص اصلی بورس قرار خواهد داد. با ترسیم این سناریوها، نقشه راهی برای بورس ۱۴۰۴ در دستان اهالی بازار خواهد بود.

با توجه به گذشت ۵ ماه از سال جاری، همچنان نرخ دلار سامانه توافقی، در پشت مقاومت حساس ۷۰هزار تومان باقی مانده است، از اینرو تحلیلگران آینده قیمت دلار موثر بر شرکتها را محافظهکارانه برآورد میکنند. همچنین بر اساس مدلهای مختلف تخمین دلار توافقی، احتمالا تا پایان سال قیمت اسکناس آمریکایی میتواند تا ۷۷هزار تومان افزایش یابد. با فرض آنکه اختلاف نرخها در دو بازار رسمی و غیر رسمی حدود ۲۳درصد شود. به نظر میرسد با توجه به حرکت لاکپشتی دلار رسمی تا پایان سال، میانگین قیمتها طی ۱۴۰۴ حدود ۷۰هزار تومان باشد. علاوه بر این، با در نظر گرفتن عبور نرخ تورم نقطه به نقطه از مرز ۴۰درصد، میانگین افزایش سطح عمومی قیمتها در امسال نیز همان ۴۱درصد برآورد شده است. همچنین تحولات سیاسی تا پایان سال، احتمالا اجازه نخواهد داد تا نرخ اوراق اسلامی کمتر از ۳۵درصد تثبیت شود. البته اگر در مقاطعی از زمان این نرخ به صورت دستوری یا غیر دستوری پایین بیاید، میتواند موجبات رشد بازار را فراهم آورد. این در حالی است که آمار نقدینگی کشور حکایت از بازگشت رشد نقدینگی به کانال ۳۰درصد را دارد و نسبت پول به شبه پول به عنوان شاخصی برای سنجش سیالیت پول در پایان اسفندماه به ۳۵درصد افزایش یافته است.

قیمتهای جهانی نیز چندان به نفع بورس نیست و تحلیلگران بر این عقیده هستند که تغییرات بزرگ قیمتی را به طور متوسط در بازارهای جهانی شاهد نخواهیم بود. قیمت نفت به عنوان کالای پایهای که اثری بزرگ بر بازار سهام داشته، به احتمال زیاد حوالی ۷۰دلار یا حتی کمتر از آن باقی خواهد ماند. این قیمتها چشمانداز کرک اسپردها را نیز تیره و تار خواهند کرد. بیلت یا شمش فولاد، احتمالا به ازای هر تن حدود ۴۳۵دلار خواهد بود که همچنان قیمتهای مذکور، برای این صنعت زنگ خطر مهمی به شمار میرود. قیمت جهانی اوره نیز حوالی ۳۵۰دلار تثبیت خواهد شد. با وجود افزایش قیمت اوره تا مرز ۵۰۰دلار طی تابستان، به نظر میرسد احتمال آن که قیمتها به میانگین امسال بازگردد بسیار زیاد است. متانول در بازارهای چین، حوالی ۲۸۵دلار به ازای هر تن تثبیت شده است. با توجه به روند افزایشی قیمت گاز در بازارهای جهانی و رشد ۴۰درصدی آن طی یکسال اخیر و با فرمول ناصحیح خوراک که برای پتروشیمیها لحاظ شده است، با فرض آنکه خوراک گاز ۱۶سنت مورد محاسبه قرار گیرد، نرخ ریالی آن حوالی ۱۱هزار و ۲۰۰تومان خواهد بود که در مقایسه با سالهای گذشته رشد شدیدی را نمایش میدهد. ضمن آن که گاز سوخت شرکتها نیز بر اساس ضریبی از این قیمت برآورد میشود.

افزایش ریسکها طی ۳ ماه اخیر، سبب شده است تا قیمتها به طرز غیرمعقولانهای در بازار سهام کاهش یابند. قیمتهایی در نمودار نمادها مشاهده میشود که شاید تا همین چند هفته گذشته نیز باور به آن دشوار بود. ارزش دلاری بازار شرکتها به حدی کاهش یافته، که گویی در این چند سال شرکتهایی از بازار سهام خارج شدهاند. نسبت قیمت به سود شرکتها در حالی به سال ۹۴بازگشته، که انگار رکود حاکم بر بازار در سالهای برجام مجددا تکرار شده است. فضای این چنینی، بورس را از حالت تعادل خارج کرده و در صورتی که این سایه این ریسکها از سر بازار سهام کمشود، صرفا شاخص اصلی بازار برای حفظ تعادل بلندمدت خود، باید رشد بیش از ۲۰درصدی را به ثبت برساند که این بازدهی در برخی از نمادهای بنیادی و صندوقهای پرریسکتر مانند ابزارهای اهرمی چندین برابر خواهد بود.

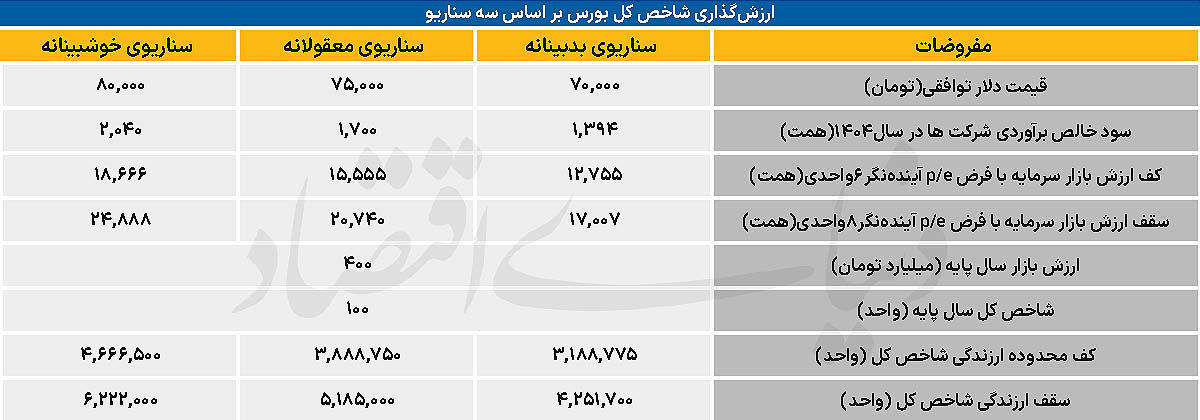

با فرض آنکه تعادل در بازار با P/E ۶ تا ۸واحدی صورت پذیرد، شاخص کل باید در یک دالان تعادلی با مفروضات بنیادی قرار گیرد. در صورتی که نماگر بازار پایینتر از این دالان باشد، با فرض آنکه ریسکها از سر بازار برداشته شود، قیمتها ارزنده خواهند بود و در صورتی که بالای این دالان باشد، احتمالا حباب قیمتی را شاهد خواهیم بود. مگر آن که به دلایلی بازار با خوشبینی P/E بالایی را به سود شرکتها نسبت دهد. شاخص بورس را میتوان بر اساس سه سناریوی دلاری ارزشگذاری کرد.

اول آن که قیمت دلار در محدوده ۷۰هزار تومان باقی بماند که شانس تحقق این موضوع در شرایط فعلی اقتصاد، بالاست. در این حالت، شرکتها حدود هزار و ۴۰۰همت سود خالص را خواهند ساخت. با نسبت دادن P/E ۶ برای ساختن کف بازار، با فرض ایرادات شاخص در چندبارهشماری، حداقل شاخص کل بورس باید بالای ۳میلیون و ۱۰۰هزار واحد باشد. سقف این نماگر نیز با نسبت دادن P/E حدود ۸واحدی، ۴میلیون و ۲۰۰هزار واحد خواهد بود. سناریوی دوم، آن است که قیمت دلار سامانه توافقی به طور میانگین ۷۵هزار تومان باشد. در این صورت، انتظار میرود با برآورد سود خالص هزار و ۷۰۰همتی برای شرکتها، شاخص کل بین ۳میلیون و ۸۰۰هزار تا ۵میلیون و ۱۰۰هزار واحد نوسان کند. سناریوی آخر نیز ثبت میانگین ۸۰هزار تومان توسط دلار در بازار رسمی طی سال جاری است که شرط آن عبور قیمت تابلو از ۸۸هزار تومان تا پایان امسال است.

هرچند تحقق این سناریو بسیار اندک است، اما در این صورت، شاخص بورس از منظر بنیادی و با ساختن سود ۲هزار همتی باید، بین ۴میلیون و ۶۰۰هزار واحد تا ۶میلیون و ۲۰۰هزار واحدی باشد.هرچند مشاهده این اعداد در تابلوی اصلی بورس نیازمند آن است که ریسک درگیری نظامی به حداقل برسد و تحولات سیاسی در ماههای آینده تاثیر بزرگی بر اقتصاد ایران و مفروضات بورسیها وارد نیاورد. در صورتی که سلسله رویدادهای اقتصادی و سیاسی آینده در مقابل بورس تهران قرار گیرند، باید دالان P/E بورس که بین ۶ تا ۸واحد قرار داشت، را تغییر داد. با فرض عدم کاهش ریسکها، احتمالا شاخص باید در منطقه تعادلی کمتر از اعداد یادشده حضور داشته باشد.