به گزارش اقتصادنیوز به نقل از اکوایران، تلاش دونالد ترامپ، رئیسجمهوری آمریکا، برای بازطراحی نظم اقتصاد جهانی به نفع ایالات متحده، یکی از ارکان اصلی قدرت این کشور پس از جنگ جهانی دوم را به لرزه درآورده است: نقش بلامنازع دلار بهعنوان ارز ذخیره جهانی.

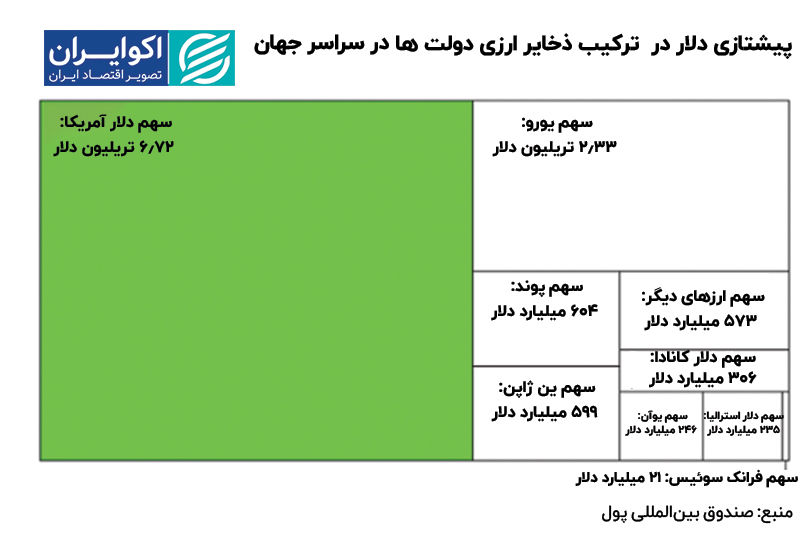

این جایگاهی است که نشان میدهد از هر 10 معامله ارزی در سراسر جهان، در تقریبا 9 معامله دلار مورد استفاده قرار میگیرد و حدود نیمی از معاملات کالایی در جهان از طریق دلار انجام میشود. دلار همچنین تقریبا 60 درصد از ذخایر ارزی دولتهای سراسر جهان را تشکیل میدهد.

اما براساس گزارشی از بلومبرگ، اعتماد به دلار در حال ضعیف شدن است. محدودیتهای دولت بایدن در سال 2022 برای دسترسی روسیه به دلار، که پس از هجوم همهجانبه مسکو به اوکراین وضع شد، جرقه نخست برای دوری از پول ملی آمریکا را به وجود آورد.

پس از آن اتفاق، این سوال برای سایر کشورهای ایجاد شد که اگر آمریکا توانسته است یازدهمین اقتصاد بزرگ جهان را که بهشکل قابل توجهی در بازارهای جهانی نفت نفوذ دارد با چالش روبهرو کند، آیا کشورهای دیگر از این خطر ایمن هستند؟

پس از آن، رشد قابل توجه تورم و سرعت گرفتن وخیم شدن مسیر مالی، موجب افزایش تردیدها نسبت به «استثناگرایی» ایالات متحده از نظر اقتصادی شد. و در تازهترین مورد نیز اعلام نامنظم تعرفهها و سپس عقبنشینی از آنها در ماه آوریل، ضعیفی کمسابقه را در ارزش دلار و اوراق خزانهداری آمریکا رقم زد. شاخص دلار آمریکا در شش ماه نخست سال جاری میلادی بیش از 10 درصد کاهش یافت و بدترین عملکرد نیمه نخست سال خود از سال 1973 را ثبت کرد.

بانکها و کارگزاریهای مالی با افزایش فزاینده تقاضا برای ابزارهای ارزی روبهرو هستند که اجازه میدهند معاملات، بدون استفاده از دلار انجام شوند. رقبای ژئوپلیتیک در گروه «بریکس» نیز به تلاش خود برای ایجاد یک سیستم پرداخت برونمرزی جدید ادامه میدهند. حتی متحدان قدیمی نظیر اروپا نیز کاهش سلطه دلار را یک فرصت میبینند.

اخیرا بحثی موسوم به «لحظه جهانی یورو» شکل گرفته است که طبق آن این ارز مشترک اروپایی یک نقش بزرگتر ایفا میکند. اما تاریخ نشان داده است که این بلوک سیاسی در انجام اقدامات هماهنگ با چالش روبهروست و به همین دلیل، بازارهای آن قادر نیستند به رقابت با بازارهای آمریکایی بپردازند.

بانک مرکزی چین نیز در حال تبلیغ یوآن بهعنوان گزینهای برای کسانی است که میخواهند از دلار آمریکا دور شوند، اما با توجه به کنترلهای سرمایهای که از جریان آزاد داراییها در سراسر مرزهای پایتخت چین جلوگیری میکند، تصور این اتفاق دشوار است.

با اینحال، در حالی که گزینهای کارآمد برای جایگزینی دلار آمریکا بهعنوان ارز برتر جهانی در افق دیده نمیشود، به وجود آمدن یک جهان چندارزی گزینه محتملتری است. در این سناریو دلار همچنان ارز برتر است، اما ارزهای دیگر با نقش بزرگتری همراه میشوند.

اگرچه تاثیرات این اتفاق بهاندازه از میان رفتن نظم ارزی جهانی و جایگزینی کامل دلار نیست، اما رقابت ارزی که در این سناریو رخ میدهد همچنان اثرات قابل توجهی بر قدرت نرم و سخت ژئوپلیتیک ایالات متحده خواهد داشت.

در این رخداد، آمریکا مجبور میشود برخی مزایای دلار قدرتمند را واگذار کند. به گفته یکی از اقتصاددانانی که با بلومبرگ مصاحبه کرده است، در صورتی که آمریکا از صحنه جهانی عقب نشینی کند، سهم دلار در ذخایر ارزی کشورهایی که به امنیت آن تکیه دارند تا حدود 30 درصد کاهش مییابد و نرخهای بهره بلندمدت آمریکا نیز میتواند تا 0.8 درصد افزایش پیدا کند.

در نتیجه این تحولات، بانکهای آمریکایی مجبور میشوند پول بیشتری برای قرض گرفتن پرداخت کنند و همین امر منجر به افزایش نرخ بهرهای میشود که آنها در قبال وامهای مسکن از مشتریان دریافت میکنند.

افزایش نرخ وام مسکن منجر به آهسته شدن رشد اقتصادی میشود، زیرا مصرفکنندگان پول کمتری برای خرج کردن در تعطیلات، تعمیرات خانه و مواردی از این قبیل خواهند داشت. و اگرچه ضعیف شدن دلار میتواند در زمینه متعادل کردن کسری تجاری مفید باشد - از طریق ارزانتر و رقابتپذیرتر کردن صادرات آمریکا - این موضوع برای ثروت خانوارها اتفاق مثبتی نیست.

دولت فدرال نیز از نظر مالی تحت فشار قرار خواهد گرفت، چراکه دولت آمریکا از طریق اوراق خزانهداری به تامین مالی شکاف بودجه سالانه خود میپردازد. در جهانی که داراییهای مرتبط با یورو و ین رقابتپذیری قویتری برای جلب توجه سرمایهگذاران دارند، هزینههای استراض برای دولت آمریکا افزایش پیدا خواهد کرد.

در حقیقت، اکنون نشانههایی از این موضوع دیده میشود: از آغاز سال 2022، بازده اوراق خزانهداری 30 ساله آمریکا بیش از دو برابر افزایش یافته است و در برههای از ماه می، از مرز 5 درصد عبور کرد. این بدان معناست که دولت آمریکا مجبور میشود نرخهای بهره بالاتری برای وامگیریهای جدید خود پرداخت کند و در زمانهایی که میخواهد از طریق استقراض مجدد به تامین مالی اوراق قرضه فعلی بپردازد، هزینههای بیشتری پرداخت خواهد کرد.

کاهش سلطه دلار بر قدرت ژئوپلیتیک ایالات متحده تاثیرگذار خواهد بود. با کاهش ارزش دلار، ادامه فعالیت پایگاههای نظامی خارجی با هزینه بیشتری همراه میشود و با استفاده کمتر از دلار در معاملات جهانی، تاثیر تحریمهای اقتصادی آمریکا کاهش پیدا میکند. از سوی دیگر، نظارت بر سیستمهای مالی برای فعالیتهای مضر مانند تامین مالی تروریسم یا پولشویی، دشوارتر خواهد بود، چراکه جریانهای مالی خارج از شبکه دلار برای سیاستگذاران آمریکایی قابل مشاهده نیستند.

تلاشهای ترامپ برای تغییر وضعیت استقلال سازمانها و حتی فدرال رزرو و بیاعتنایی واشنگتن به رکوردشکنی بدهی فدرال در حال افزایش موانع برای دلار هستند. یک ویژگی بارز که باعث شده است جهان، دلار را بهعنوان ارز برتر انتخاب کند، «اعتماد» بوده و ترامپ در حال ضربه زدن به این اعتبار است.

در مقایسه با 80 سال گذشته که دلار آمریکا توانست به سلطه پوند انگلستان پایان دهد، اقتصاد جهانی در حال حاضر وابستگی بیشتری به بازارهای مالی دارد و در همتنیدهتر است؛ اما همچنان چشمانداز واضحی برای جایگزینی کامل دلار دیده نمیشود.