به گزارش اقتصادنیوز به نقل از دنیای اقتصاد، هفته گذشته شاخصهای اصلی بورس تهران برای سومین هفته متوالی افت ارتفاع هفتگی را به ثبت رساندند. بازار سهام که از ابتدای تابستان با نوسانات شدید دستوپنجه نرم میکند، در هفته گذشته نیز نتوانست از گرداب ریزشها رهایی یابد.

سرمایهگذاران که به طور عمده با ترس از ادامه روند نزولی روبهرو بودند، فشار فروش گسترده در بسیاری از نمادها را شاهد بودند. این وضعیت، یادآور دورههای رکودی گذشته بوده، با این تفاوت که وضعیت ریسکهای سیستماتیک در شرایط فعلی افزایش جدی پیدا کردند که نمیتوان آن را با دورههای گذشته رکودی بازار چندان مقایسه کرد. درحالیکه برخی سرمایهگذاران امیدوار به بازگشت تدریجی بازار به وضعیت تعادلی هستند، اما زیر سایه دخالتهای ساختاری دولت، نمیتوان انتظار بهبود روند اصلاحی را داشت.

موضوع پذیرش خودرو در بورس کالا و کشمکش آن پیرامون فروش محصولات با نرخهای گذشته خود گواهی بر این موضوع است. باوجود اینکه شرایط فعلی بازار تحتتاثیر تنشها و عدم اعتماد سرمایهگذاران شکلگرفته اما پیگیری سیاستهای گذشته از سوی متولیان میتواند آخرین تیر را بر پیکره بیجان بازار وارد کند. از سوی دیگر ناترازی شدید انرژی وضعیت تولید و سودسازی صنایع بزرگ را دشوار کرده است. کارخانههای فولاد، پتروشیمی و سیمان که بخش عمدهای از ارزش بازار را تشکیل میدهند، با آغاز فصل تابستان با قطعیهای مکرر روبهرو بودند و این مساله به طور مستقیم بر تولید و سودآوری آنها تاثیرگذار بوده است. این ناترازیها، با گرمای شدید تابستان و همسویی آن با ترکش تحمیل رکود به بازارها ناشی از جنگ تحمیلی ۱۲روزه، منجر به کاهش قابلتوجه فعالیتهای تولیدی شده و سرمایهگذاران را به سمت داراییهای ایمنتر مانند صندوقهای درآمد ثابت سوق داده است.

از سوی دیگر، ریسکهای سیاسی و ژئوپلیتیک همچنان نقش پررنگی در این ریزش ایفا میکنند. ابهامات پیرامون مذاکرات هستهای و صحبتها پیرامون فعالسازی مکانیسم ماشه، همراه با تنشهای منطقهای، اعتماد سرمایهگذاران خارجی و داخلی را خدشهدار کرده است. تورم بالا که همچنان یکی از معضلات اصلی اقتصاد ایران محسوب میشود، جذابیت سهام را کاهش داده و سرمایهها را به سمت بازارهای موازی مانند طلا هدایت کرده است. خروج پول حقیقیها که در روزهای پایانی هفته شدت گرفت، نشانهای از این نگرانی است. بسیاری از معاملهگران خرد که سالهای گذشته زیانهای سنگینی را تجربه کردند، در شرایط فعلی ترجیح میدهند از بازار فاصله بگیرند تا افق مشخصتری در دل سردرگمی فعلی شکل بگیرد.

از منظر تکنیکال، چارت شاخص کل بورس تهران تصویری از یک روند نزولی پایدار را از ابتدای مردادماه ترسیم میکند. شاخص که از روزهای ابتدایی خردادماه در کانال نزولی حرکت میکرد، پس از وقوع تنشها نیز نزول آن تشدید شد. با اینوجود در نیمه دوم تیرماه با حمایتهای دولتی توانست صعود نادوامی را تا محدودههای ۲میلیون و ۸۵۰ هزار واحدی ثبت کند. در هفته گذشته نیز سطوح حمایتی کلیدی از دست رفت و بازار پس ازدستدادن کانال ۲میلیون و ۵۰۰ هزار واحدی به سمت کفهای پایینتری حرکت کرد. باوجود اینکه بازار در حال حاضر پایینتر از ارزش ذاتی خود (undervalued) است، پتانسیل رشد بلندمدت را دارد به شرطی که دولت با سیاستهای حمایتی وارد عمل شود. همچنین امید میرود با سرمایهگذاریهای مطلوب بحران انرژی با برنامهریزی بهتری مدیریت شود تا صنایع بتوانند به ظرفیت کامل بازگردند و سودآوری خود را افزایش دهند. اما این تغییرات نیاز به زمان دارد و در کوتاهمدت، بازار ممکن است همچنان نوسانی باشد.

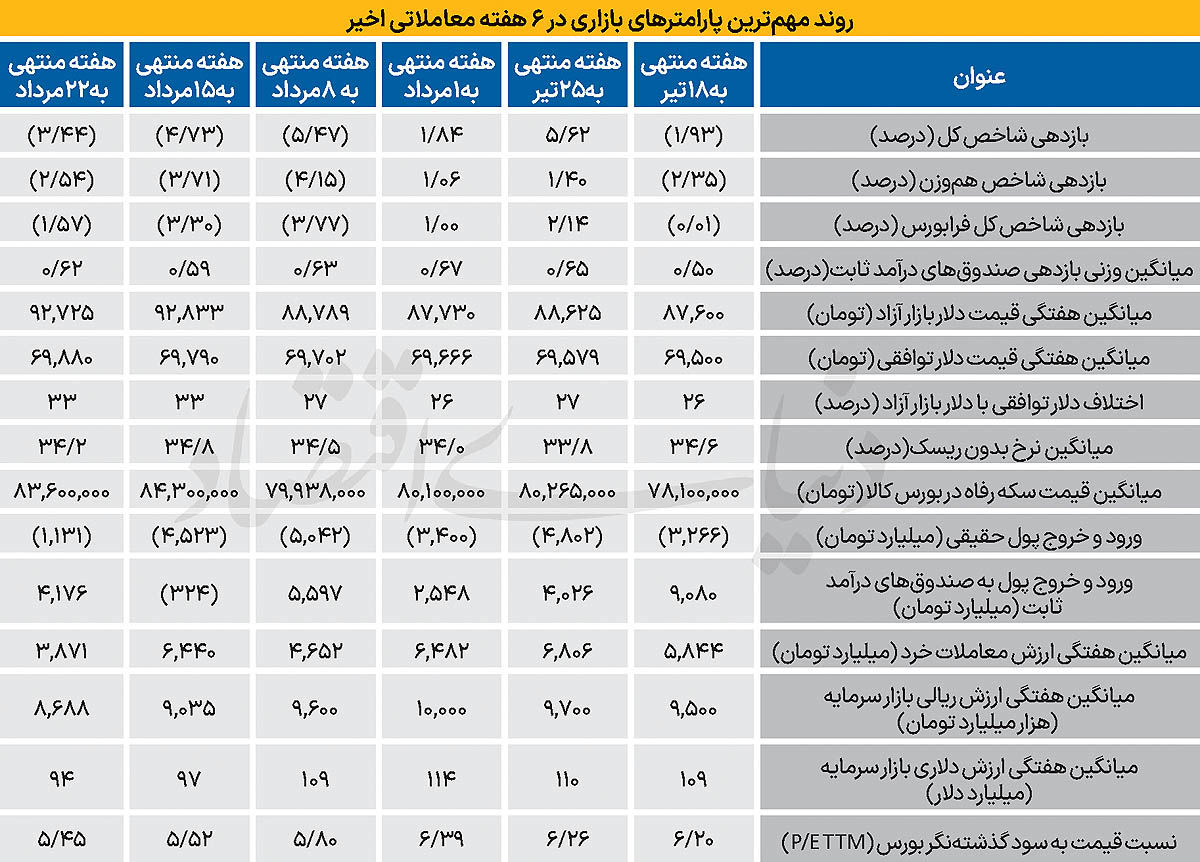

دماسنج اصلی تالار شیشهای هفته گذشته با کاهش ارتفاع 3.44 درصدی هفتگی روبهرو شد و در نهایت آخرین روز معاملاتی را در محدوده ۲میلیون و 466هزار واحدی به پایان رساند. درحالیکه شاخص کل در هفته منتهی به 15 مردادماه حدود 4.74 منفی بوده است. در این بین نماگر هموزن نیز با افت ارتفاع هفتگی 2.54 درصدی مواجه و در نهایت در سطح 762 هزار و 358 واحدی قرار گرفت. از سوی دیگر شاخص کل فرابورس نیز که معیار مناسبی برای بررسی وضعیت سهام مختلف فرابورسی است، همسو با سایر نماگرها حدود 1.57درصد سرخپوش بود و روز چهارشنبه در سطح ۲۳هزار و 143 واحدی کار خود را به اتمام رساند.

میانگین ارزش معاملات خرد هفته گذشته بازار سرمایه که شامل سهام، حقتقدم و صندوقهای سهامی بازار میشود مقدار ۳ هزار و 616 میلیارد تومانی را ثبت کرده است که نسبت به هفته گذشته حدود 41 درصد افت داشته است. از طرفی خروج پول هفتگی به 903 میلیارد تومان رسیده است.

احمد اشتیاقی، کارشناس بازار سرمایه در خصوص وضعیت بازار عنوان کرد: بازار سرمایه در هفته گذشته تحتتاثیر عوامل متعددی، از جمله کمبود نقدینگی و فضای سیاسی نامطمئن، با نوسانات قابلتوجهی همراه بود. بهطوریکه روز شنبه هفته گذشته با ایجاد صفهای خرید برای برخی سهام، انتظار میرفت که بازار از روز یکشنبه روند مثبتی را تجربه کند. بااینحال، این اتفاق رخ نداد و بازار نهتنها رشد نکرد، بلکه با کاهش حجم معاملات همراه شد. یکی از اصلیترین دلایل افت بازار، کمبود نقدینگی است. در شرایط کنونی، نقدینگی لازم برای خرید سهام و ایجاد روند صعودی در بازار وجود ندارد.

این مساله ریشه در فضای اقتصادی کنونی دارد که میتوان آن را به دوران تعلیق تشبیه کرد. این فضا، مشابه دوران جنگی، سرمایهگذاران را به سمت داراییهای نقدشونده مانند سپردههای بانکی، صندوقهای با درآمد ثابت و طلا سوق داده است. این داراییها به دلیل نقدشوندگی بالا و سود تضمینشده در مقایسه با سهام، جذابیت بیشتری برای سرمایهگذاران دارند. در چنین شرایطی، حتی در صورت ایجاد یک حرکت صعودی اولیه در بازار، فروشندگان به دلیل ترس از تداوم فضای تعلیق و کاهش ارزش داراییها، اقدام به فروش سهام خود میکنند. بخشی از این نقدینگی به سمت صندوقهای با درآمد ثابت یا صندوقهای طلا هدایت میشود تا در برابر تورم احتمالی آینده محافظت شود.

اشتیاقی ادامه داد: دو متغیر کلان اقتصادی، یعنی نرخ سود بالا و حبس نرخ ارز، نقش مهمی در محدودکردن رشد بازار ایفا میکنند. نرخ سود ۳۳ تا ۳۶ درصدی در صندوقهای با درآمد ثابت و ۴۳ تا ۴۵ درصدی در پلتفرمهای تامین مالی جمعی، هزینه تامین مالی شرکتها را افزایش داده است. از سوی دیگر، حبس نرخ دلار توافقی در محدودههای ۷۰ هزارتومانی، امکان فروش ارز صادراتی شرکتها با نرخهای بالاتر را محدود کرده و حاشیه سود آنها را کاهش داده است. این دو عامل، در کنار تورم حدود ۳۰ درصدی و حجم نقدینگی بالا، مانع توسعه تولید و سرمایهگذاری شده و بازار سهام را تحتفشار قرار داده است.

از سوی دیگر تصمیمات اقتصادی دولت، از جمله واگذاری شرکتهای خودروساز و اعمال سیاستهای قیمتگذاری دستوری، به کاهش اعتماد سرمایهگذاران منجر شده است. لغو عرضه خودرو در بورس کالا و فشار بر بخش خصوصی، این پیام را به بازار منتقل کرده که سیاستهای تثبیت قیمتی ممکن است به سایر صنایع و محصولات نیز انتقال یابد. همچنین اظهارات اخیر درباره سهام عدالت و وعدههای مربوط به آزادسازی آن نیز بر بازار تاثیر منفی گذاشته است. عدم شفافیت اولیه دراینخصوص، ترس از فشار فروش ناشی از آزادسازی سهام عدالت را در میان سهامداران ایجاد کرد. هرچند در روزهای پایانی هفته، مقامات مسوول اعلام کردند که آزادسازی سهام عدالت با برنامهریزی دقیق و بدون فشار فروش بر بازار انجام خواهد شد، اما این ابهام اولیه به تشدید روند نزولی بازار کمک کرد.

اشتیاقی در پایان پیشبینی کرد: باتوجهبه شرایط کنونی، به نظر میرسد بازار در هفته آینده نیز با کاهش حجم معاملات و روند منفی مواجه باشد. فقدان اخبار مثبت سیاسی و تداوم فضای تعلیق، احتمال رشد بازار را کاهش داده است. برای ایجاد یک گام صعودی پایدار، نیاز به امضای توافقات سیاسی و اقتصادی ملموس است که بتواند اعتماد سرمایهگذاران را جلب کند.