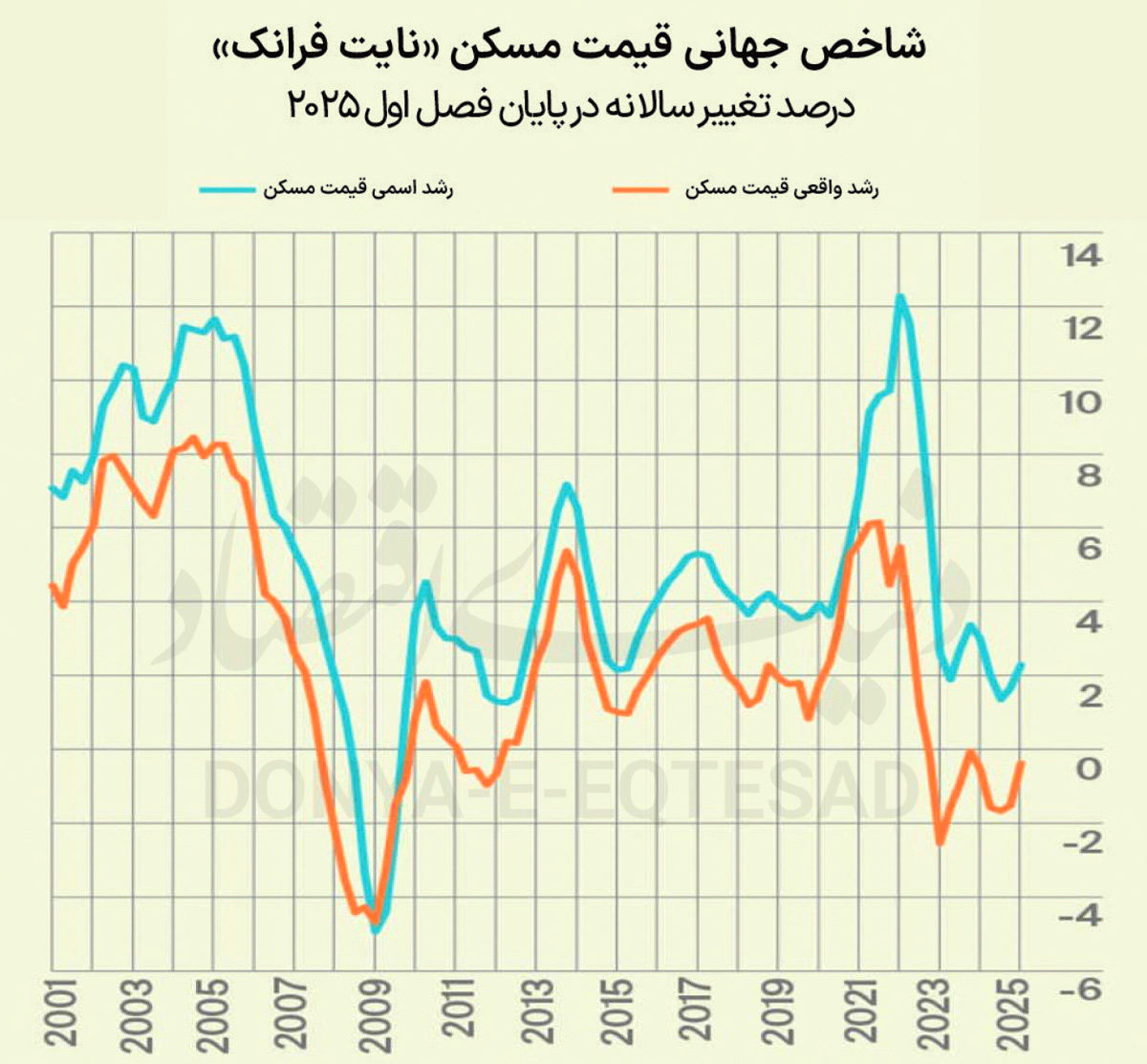

براساس جدیدترین گزارش فصلی نایت فرانک، در سهماه نخست سال۲۰۲۵، میانگین وزنی رشد سالانه قیمت مسکن در میان ۵۵بازار جهانی به ۲٫۳درصد رسید؛ رقمی که نسبت به ۱٫۷درصد در سهماه پایانی۲۰۲۴ افزایش یافته است؛ هرچند همچنان پایینتر از میانگین بلندمدت ۵٫۱درصد است. این بهبود عمدتا حاصل کاهش هزینههای وامگیری پس از افت اخیر نرخهای بهره در سطح جهانی است، اما تداوم رشد، به ادامه سیاستهای پولی انبساطی در طول سال وابسته خواهد بود.

بر اساس گزارش نایتفرانک، بازار جهانی مسکن در ابتدای ۲۰۲۵ نشانههای روشنی از تقویت نشان داد. نرخ رشد سالانه ۲٫۳درصد، قویترین عملکرد از سهماه دوم ۲۰۲۴ تاکنون محسوب میشود. پس از دورهای از افت سریع رشد قیمتها که در پی افزایش تند نرخ بهره از میانه ۲۰۲۲ آغاز شد، کاهشهای اخیر در نرخهای سیاستی جانی تازه به بازار داده است؛ هرچند این رونق فعلا ملایم و تدریجی است. در برخی از اقتصادهای بزرگ، نرخ تورم عمومی همچنان بالاتر از حد انتظار است. همین موضوع باعث شده روند کاهش نرخ بهره کندتر از پیشبینیها پیش برود؛ در نتیجه، تقاضا و رشد بازار مسکن نیز برخلاف انتظار مالکان، با سرعت کمتری افزایش مییابد.

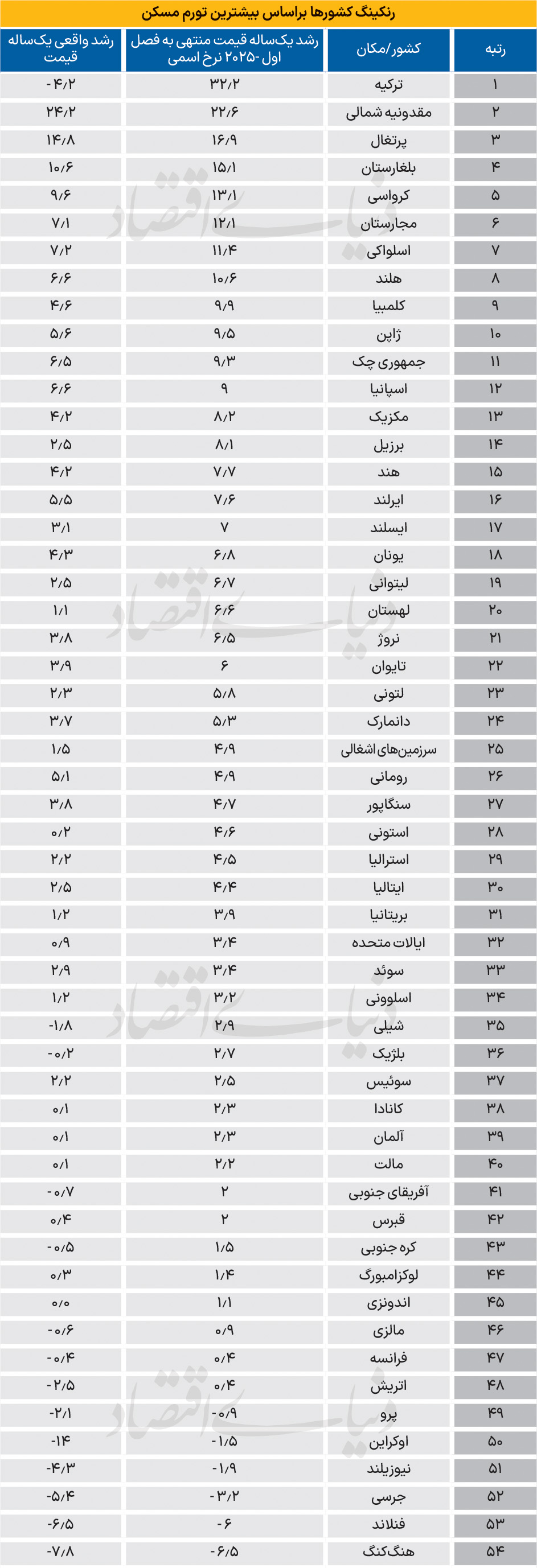

براساس این گزارش، ترکیه بار دیگر صدرنشین جدول رشد اسمی قیمت مسکن است و با ۳۲٫۲درصد رشد سالانه پیشتاز است. با این حال، تورم شدید باعث شده رشد واقعی قیمتها در این کشور با وجود جهش اسمی، منفی و برابر با ۴٫۲- درصد باشد. در ردههای بالای جدول، بازارهای اروپایی حضور پررنگی دارند: از ۸ بازاری که رشد اسمی بالای ۱۰درصد را ثبت کردهاند، هفت مورد در اروپا هستند و مقدونیه شمالی با ۲۲٫۶درصد در رتبه دوم ایستاده است. در سوی مقابل، چین و هنگکنگ بیشترین افت سالانه را تجربه کردهاند و به ترتیب با ۷٫۵ و ۶٫۵ درصد کاهش در قعر جدول نایتفرانک قرار دارند.

با وجود رشد قابلتوجه قیمتهای اسمی، بازار جهانی مسکن از نظر واقعی همچنان در مسیر نزولی است؛ بهطوریکه در سهماه نخست ۲۰۲۵، میانگین رشد واقعی سالانه ۰٫۴- درصد ثبت شده است. تورم بالا بهویژه در اروپا و آمریکای شمالی همچنان قدرت خرید واقعی خریداران را فرسایش میدهد و حتی با وجود کاهش نرخهای بهره، هزینه وامگیری هنوز از سطح پیش از همهگیری بالاتر است.لیام بیلی، رئیس تحقیقات جهانی نایتفرانک، میگوید: «رشد قیمت جهانی مسکن با پشتوانه کاهشهای زودهنگام نرخ بهره، به شکلی ملایم دوباره بالاتر از روند بلندمدت خود قرار گرفته است؛ اما توان واقعی خرید همچنان محدود و تحت فشار است. برای آنکه این رشد در سطح یا بالاتر از روند حفظ شود، به سیاستهای پولی تسهیلی بیشتری نیاز خواهیم داشت.»