پس از آن در پنجمین ماه سال بازار روند نزولی را به خود دید و در بیست و پنجمین روز از آن تا محدوده ۲میلیون و ۴۴۷هزارواحدی نیز ریزش داشته است. افت نماگرها که با خروج سنگین نقدینگی حقیقیها همراه بود، نشاندهنده عمق بحران اعتماد در بازار بوده است؛ بهطوریکه روند ریزشی را میتوان نتیجه ترکیبی از عوامل داخلی مانند ناترازی انرژی در صنایع، سیاست نرخگذاریهای دستوری و کسری بودجه دولت و عوامل خارجی مانند تهدید فعالسازی مکانیسم ماشه دانست. از سوی دیگر ماه گذشته ماه متفاوتی برای بازار سرمایه بود. دورهای که مانند سالهای اخیر اخبار مثبت میتوانست جرقهای برای سبزپوشی کوتاهمدت باشد، اما فشارهای ساختاری عمیق و بروز ریسکهای سیستماتیک، همواره سایهای از سرخی را بر آن گسترانده است.

میتوان عنوان کرد بورس تهران ماههای اخیر با دو نیروی متضاد حمایتهای مصنوعی از نمادهای بزرگ که شاخص را به طور موقت بالا بردند و فشار فروش حقیقیها که ناشی از ترس از ریسکهای سیستماتیک بود، دستوپنجه نرم کرده است. در بستر تحولات، تهدید فعالسازی مکانیسم ماشه سایه سنگینی بر بازار انداخت. این مکانیسم که میتواند بازگشت تحریمهای گسترده شورای امنیت را به همراه داشته باشد، نااطمینانی را به اوج رسانده و سرمایهگذاران را به سمت فروش سهام سوق داده است. به نظر میرسد درصورتیکه این تهدید عملی شود، بورس تهران ممکن است ریزشهای بیشتری تجربه کند. بااینحال، پیشرفت احتمالی در مذاکرات سیاسی میتواند این ریسک را خنثی کند و بازار را به سمت تعادل سوق دهد.

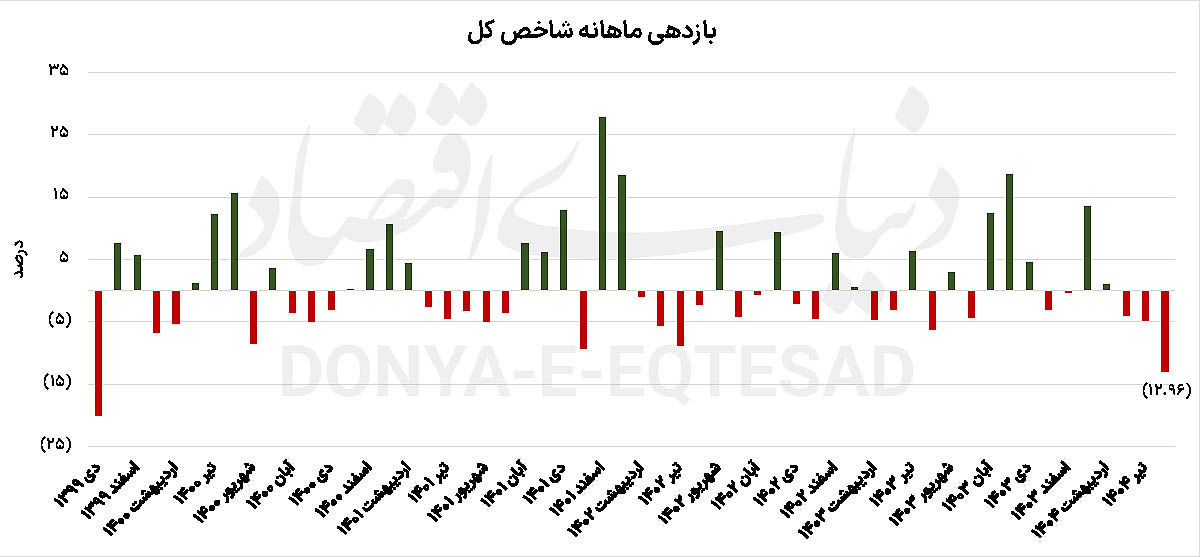

دماسنج اصلی بازار سرمایه در مردادماه حدود ۱۲.۹۶درصد عقبنشینی کرد و در نهایت در روزهای پایانی ماه جاری موفق به حفظ محدوده ۲میلیون و ۵۰۰هزار واحدی نشد و در آخرین روز معاملاتی در کانال ۲میلیون و ۴۷۵هزار واحدی آرام گرفت. از سوی دیگر نماگر هموزن نیز همگام با سایر نماگرهای اصلی کاهش ارتفاع ماهانه ۹.۹۴درصدی را تجربه و درنهایت در محدوده ۷۶۷هزار و ۹۸۱واحدی قرار گرفت.

میانگین ارزش معاملات خرد بازار سرمایه در مردادماه که شامل سهام، حقتقدم و صندوقهای سهامی بازار میشود مقدار ۴هزار و ۸۴۹میلیارد تومانی را ثبت کرده است. از طرفی متوسط P/E بازار به ۵.۳۹ رسیده که با وجود ارزندگی و پایینتر از میانگین ۷ همچنان به دلیل وجود ریسکها نمیتواند نقدینگی جذابی را روانه بازار کند.

محمد خبریزاد، کارشناس بازار سرمایه، در خصوص وضعیت بازار عنوان کرد: در هفتههای اخیر، بورس تهران پس از پایان درگیریهای ۱۲روزه، دورههای کوتاهی از رشد را تجربه کرد. دورههایی که هرچند امیدبخش به نظر میرسید، اما پایداری آن زیر سوال رفته است. در این میان بازار پس از افت شدید در روزهای معاملاتی مردادماه، به سطوحی از تعادل رسیده بود که امکان بازگشت موقت به روند مثبت را فراهم کرد. بااینحال، افزایش عرضهها و کاهش قدرت تقاضا، مانع از تداوم این روند شده است. یکی از کلیدیترین عوامل موثر بر بازار، کاهش شدید قدرت تقاضاست که از خردادماه آغاز شده و پس از جنگ تحمیلی ۱۲روزه تشدید یافته است. ریسکهای سیاسی و ژئوپلیتیکی کشور، از جمله ابهام در روابط بینالمللی و احتمال فعالسازی مکانیسم ماشه، سرمایهگذاران را به سمت احتیاط سوق داده است. این ابهامات کوتاهمدت، منجر به فرار سرمایه از بازار سرمایه شده است. در نتیجه هرگونه روند مثبت، کوتاهمدت و ناپایدار باقی میماند و اغلب بهعنوان فرصتی برای فروش تلقی میشود. علاوه بر این، دورنمای اقتصادی کشور چندان روشن ترسیم نمیشود. به نظر میرسد تا زمانی که تکلیف مسائل سیاسی مشخص نشود، نقدینگی به سمت بازار سرمایه بازنخواند گشت. حرکت به سمت داراییهای امن مانند طلا، منطقی و قابلپیشبینی است و تا روشن شدن چشمانداز، این روند ادامه خواهد داشت.

خبریزاد ادامه داد: عامل دیگری که بازار را تحتفشار قرار داده، افزایش اختلاف بین نرخ دلار توافقی یا نیمایی با بازار آزاد است. با رشد نرخ دلار در بازار آزاد، سایر بازارها مانند سکه و طلا، رشد قیمتی را تجربه میکنند. این امر، سهامداران را به این باور میرساند که سهام آنها از این جاماندهاند و بنابراین، اقدام به فروش میکنند تا وارد بازارهای دیگر شوند. تا زمانی که نرخ دلار نیمایی حرکت موثری نکند، بازار سهام توانی برای رشد نخواهد داشت. این اختلاف روزانه افزایش مییابد و درصورتیکه حل نشود، میتواند بهعنوان یک مانع جدی برای بازگشت سرمایه عمل کند. در واقع، این مساله نهتنها تقاضا را کاهش میدهد، بلکه رقابت نابرابری بین بازار سرمایه و بازارهای موازی ایجاد میکند.

از سوی دیگر با نزدیکشدن به شهریور و مهر، بازار با چالش دیگری مانند افزایش تخصیص اوراق اسناد خزانه دولتی به پیمانکاران و احتمال عرضه بیشتر این اوراق در بازار روبهروست. این امر میتواند منجر به افزایش نرخ بهره شود که در حال حاضر بهعنوان رقیبی جدی برای بازار سرمایه عمل میکند. نرخ بهره بانکی همچنان ثابت در حدود ۳۰درصد سالانه بوده و با ویژگی روزشمار، جذابیت بالایی برای سرمایهگذاران محافظهکار دارد. تا زمانی که نشانهای از کاهش این نرخها مشاهده نشود، بازار سرمایه در رقابت با گزینههای کمریسکتر شکست خواهد خورد. ازاینرو برای خروج از این بحران، روشن شدن دورنمای سیاسی و ژئوپلیتیکی، کاهش اختلاف نرخ دلار یا تعدیل نرخ بهره میتواند اثرگذار باشد. بدون این تغییرات، هرگونه روند مثبت کوتاهمدت باقی خواهد ماند و سرمایهگذاران آن را فرصتی برای فروش تلقی خواهند کرد. این وضعیت میتواند تا ماههای آینده ادامه یابد و بازار را در رکود نگه دارد.

آراد پورکار، کارشناس بازار سرمایه، بازار را در مردادماه اینگونه مورد تحلیل و ارزیابی قرار داد: درحالیکه بورس تهران همچنان تحتتاثیر نوسانات اقتصادی و عوامل خارجی قرار دارد، بازار در حال تکمیل یک الگوی پنج موج نزولی است. این الگو که بر اساس اصول تحلیل تکنیکال موج الیوت تعریف میشود، نشاندهنده ادامه فشار فروش و کاهش ارزش سهام است. با وجود انتظارات اولیه مبنی بر پایان این موج در هفته جاری، نشانههای کلیدی مانند افزایش قابلتوجه ارزش معاملات همچنان مشاهده نشده است. ازاینرو بازار سهام همچنان در موج پنجم نزولی خود به سر میبرد و این موج میتواند بخشی از یک اصلاح بزرگتر، یعنی موج A، را تکمیل کند. پس از آن، انتظار میرود بازار وارد موج B شود که حرکتی صعودی به سمت بالا خواهد داشت.

در خصوص صندوقهای طلا، وضعیت متعادل است. این تعادل تا حد زیادی به دلیل فعالیتهای حمایتی از سوی برخی صندوقها بوده که در حال جذب سرمایه و مدیریت ریسک هستند. باتوجهبه نوسانات نرخ ارز در تعطیلات اخیر، انتظار میرود این تغییرات تاثیر مثبتی بر صندوقهای طلا در روزهای آینده داشته باشد. همچنین در خصوص صنعت خودرو، ابهامات زیادی در ماه گذشته بر اتمسفر بازار وارد شد. بهتازگی، فرآیند قیمتگذاری خودرو از شورای رقابت به سازمان حمایت از مصرفکنندگان و تولیدکنندگان منتقل شده است.

بر اساس نامهای که منتشر شده، خودروسازان باید قیمت محصولات خود را بر اساس فرمولهایی محاسبه کنند که شامل بهای تمامشده، حاشیه سود و قیمت بازار میشود. از سوی دیگر، سازمان حمایت نیز با درنظرگرفتن نرخ خودروهای وارداتی و عوامل مشابه، فرمولی جداگانه اعمال میکند. در نهایت، درصورتیکه قیمت پیشنهادی خودروساز بالاتر از فرمول سازمان حمایت باشد، خودروساز ملزم به تبعیت از قیمت پایینتر است. بااینحال، این تغییرات چندان اساسی و حلکننده مشکلات صنعت خودرو نبوده و انتظار نمیرود تحول چشمگیری ایجاد کند. این ابهامات میتواند بر سهام شرکتهای خودروساز تاثیر منفی بگذارد و سرمایهگذاران را در حالت انتظار نگه دارد.

پورکار افزود: در خصوص مکانیسم ماشه بازار تا حد زیادی خود را با این ریسک تطبیق داده است. بااینوجود، فعالسازی احتمالی آن میتواند بازار را به سمت تعادل منفی سوق دهد. به نظر میرسد در هفته جاری، بازار تحتتاثیر این موضوع، روند متعادل رو به منفی را تجربه کند؛ بهطوریکه شاخص کل بورس کاهش حدود یکدرصدی را در یکی دو هفته آینده متحمل شود.

البته با نگاهی به صنایع مختلف، برخی گروهها همچنان جذابیت خود را حفظ کردند. صنایع لیدر مانند پتروشیمیها و فولادسازان که صادراتیمحور هستند، در محدودههای متعادل و ارزنده قرار دارند. این صنایع میتوانند در صورت بهبود شرایط، پیشران بازار باشند.

بر اساس بررسیهای تکنیکال، محدوده ۲میلیون و ۳۵۰هزار واحدی برای شاخص کل بورس میتواند نقطه پایانی این موج نزولی باشد. البته، این پیشبینی وابسته به وضعیت کلی بازار، حجم معاملات و عوامل خارجی است. بر این اساس، شاخص کل بورس که بهتازگی به سطح ۲میلیون و ۵۰۰ هزار واحدی نزدیک شده بود، به طور مجدد تحتتاثیر این الگوی پنجموجی، عقبنشینی کرد. بازار هفته گذشته مجدد این سطح را فتح کرد اما نتوانست آن را حفظ کند و به سمت پایین بازگشت. این نوسانات نشاندهنده عدم ثبات و نیاز به نظارت دقیق بر روند معاملات است و باید دید در روزهای آینده روند تحولات چگونه پیش خواهند رفت.