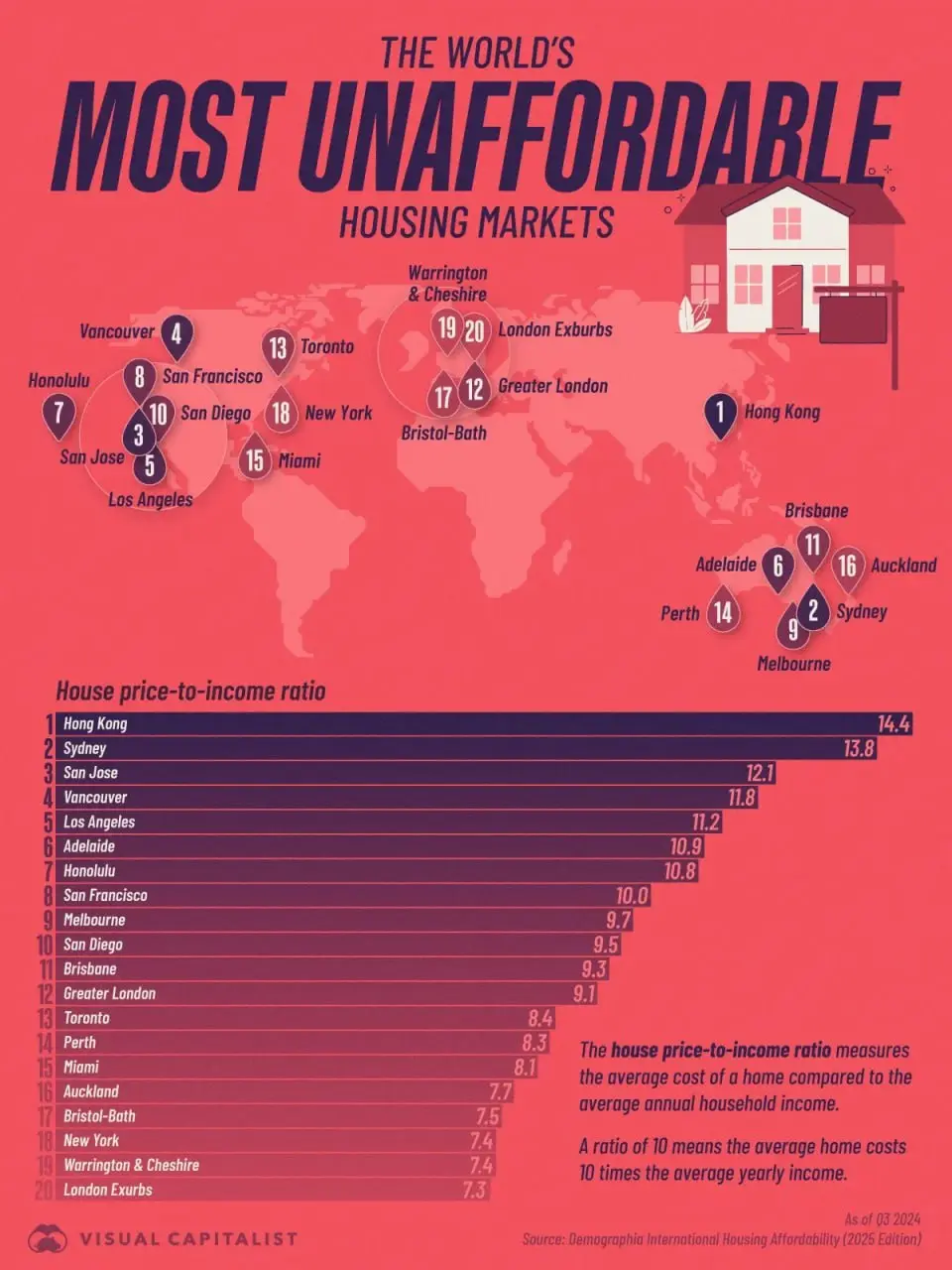

گسترش نیوز: مطالعهای از مرکز جمعیتشناسی و سیاستگذاری دانشگاه چمپمن نشان میدهد که شهرهایی مانند هنگکنگ، ونکوور و لسآنجلس با نسبت قیمت مسکن به درآمد بالای ۱۰ در صدر گرانترین بازارهای جهان قرار دارند. این نسبت بهمعنای آن است که یک خانوار متوسط باید درآمد ۱۰ سال خود را بدون خرج کردن صرف خرید یک واحد مسکونی کند؛ رقمی که عملاً مالکیت خانه را به رؤیایی دور از دسترس تبدیل کرده است.

افزایش نرخ مسکن در این شهرها عمدتاً ناشی از ترکیبی از عوامل ساختاری، سیاستگذاریهای ناکارآمد، و فشار تقاضا است. از یکسو، محدودیتهای زمین، قوانین سختگیرانه ساختوساز، و تمرکز جمعیت در مناطق خاص باعث کاهش عرضه شدهاند. از سوی دیگر، سرمایهگذاریهای خارجی، تبدیل مسکن به کالای سرمایهای، و نقش بازارهای مالی در دامنزدن به تقاضای غیرمصرفی، قیمتها را بهطور مصنوعی بالا بردهاند.

در چنین شرایطی، خانوارها برای تأمین مسکن ناچار به پذیرش بدهیهای سنگین، زندگی در واحدهای کوچکتر، یا مهاجرت به مناطق دورافتادهتر میشوند. این روند نهتنها کیفیت زندگی را کاهش میدهد، بلکه موجب افزایش نابرابری، بیثباتی اجتماعی و حتی کاهش نرخ باروری در جوامع شهری شده است.

یکی از دلایل اصلی افزایش قیمت مسکن، تغییر کارکرد آن از یک نیاز اولیه به یک ابزار سرمایهگذاری است. در بسیاری از کشورها، خرید ملک بهعنوان راهی برای حفظ ارزش پول، کسب سود، و حتی فرار مالیاتی تلقی میشود. این نگاه باعث شده تا بخش قابلتوجهی از تقاضای بازار، نه از سوی مصرفکنندگان واقعی بلکه از سوی سرمایهگذاران و سوداگران باشد.

در چنین فضایی، خانهها نه برای سکونت بلکه برای نگهداری سرمایه خریداری میشوند. این پدیده بهویژه در شهرهای جهانی با جریان آزاد سرمایه، مانند لندن، نیویورک و سیدنی، بهشدت رواج یافته است. نتیجه آن، افزایش قیمتها بدون افزایش واقعی تقاضای مصرفی و در نهایت کاهش دسترسی عموم مردم به مسکن مناسب است.

از سوی دیگر، سیاستهای دولتی نیز در بسیاری موارد بهجای کنترل بازار، به تشدید بحران کمک کردهاند. اعطای وامهای بدون پشتوانه، کاهش نرخ بهره، و حمایت از ساختوسازهای لوکس بهجای مسکن اجتماعی، موجب شده تا منابع مالی به سمت پروژههایی برود که نیاز واقعی جامعه را برطرف نمیکنند.

در کنار این عوامل، مهاجرتهای داخلی و خارجی نیز فشار مضاعفی بر بازار مسکن وارد کردهاند. تمرکز جمعیت در کلانشهرها، افزایش تقاضا در مناطق خاص، و عدم توسعه متوازن شهری، باعث شده تا قیمتها در برخی مناطق بهطور غیرمنطقی بالا برود و در مقابل، مناطق دیگر دچار رکود شوند.

گرانی مسکن تنها به قیمت خرید محدود نمیشود؛ بلکه هزینههای جانبی مالکیت نیز بخش قابلتوجهی از بار مالی خانوارها را تشکیل میدهد. مالیاتهای ملکی، هزینههای نگهداری، بیمه، و بهره وامهای بلندمدت، همگی عواملی هستند که در محاسبه واقعی توان خرید باید لحاظ شوند.

در بسیاری از کشورها، خانوارها برای خرید خانه ناچار به دریافت وامهای سنگین با دورههای بازپرداخت طولانی هستند. این وامها اگرچه در ابتدا راهحلی برای تأمین مسکن بهنظر میرسند، اما در بلندمدت میتوانند منجر به بدهکاری مزمن، کاهش قدرت خرید، و وابستگی شدید به نوسانات بازار شوند.

همچنین، افزایش قیمت مسکن موجب شده تا اجارهنشینی نیز به گزینهای پرهزینه تبدیل شود. در برخی شهرها، هزینه اجاره ماهانه یک واحد متوسط بیش از نیمی از درآمد خانوار را شامل میشود؛ رقمی که نهتنها مانع پسانداز برای خرید خانه میشود، بلکه فشار روانی و اقتصادی زیادی بر خانوادهها وارد میکند.

در چنین شرایطی، بسیاری از جوانان تصمیم به تأخیر در ازدواج، فرزندآوری، یا حتی ترک شهرهای بزرگ میگیرند. این تصمیمها در بلندمدت میتوانند ساختار جمعیتی، اقتصادی و فرهنگی جوامع را دستخوش تغییرات بنیادین کنند.

در حالیکه نسبت قیمت مسکن به درآمد در شهرهایی مانند هنگکنگ و لسآنجلس حدود ۱۰ است، در ایران این نسبت در برخی شهرها به بیش از ۳۰ رسیده است؛ یعنی یک خانوار متوسط باید درآمد ۳۰ سال خود را صرف خرید یک واحد مسکونی کند. این رقم نهتنها فاجعهبار بلکه نشانهای از یک بحران ساختاری عمیق در بازار مسکن کشور است.

عوامل متعددی در شکلگیری این بحران نقش دارند: تورم مزمن، کاهش ارزش پول ملی، نبود سیاستهای حمایتی، و تبدیل مسکن به پناهگاه سرمایه در برابر بیثباتی اقتصادی. در چنین فضایی، نهتنها طبقات پایین بلکه حتی طبقات متوسط نیز از دسترسی به مسکن محروم شدهاند.

نبود نظام مالیاتی مؤثر بر خانههای خالی، عدم توسعه مسکن اجتماعی، و تمرکز ساختوساز بر واحدهای لوکس، موجب شده تا عرضه واقعی برای نیازمندان بهشدت کاهش یابد. در نتیجه، بازار مسکن ایران به بستری برای سوداگری تبدیل شده که نهتنها نیازهای جامعه را برطرف نمیکند، بلکه به تعمیق شکاف طبقاتی دامن میزند.

اگر این روند ادامه یابد، پیامدهای آن فراتر از حوزه اقتصادی خواهد بود. افزایش مهاجرت از شهرها، کاهش نرخ ازدواج و فرزندآوری، و گسترش سکونت در مناطق غیرایمن و فاقد زیرساخت، تنها بخشی از تبعات اجتماعی این بحران هستند که نیازمند مداخله فوری و سیاستگذاریهای اصولیاند.

در صورت تمایل به پیگیری اخبار روز حوزه مسکن و آخرین تحولات در بازار اجاره، سرویس راه و مسکن پایگاه خبری گسترش نیوز را دنبال کنید.