این موضوع گویای این نکته است که فعالان بازارهای مالی در ایران در ماههای پس از جنگ، به دلایل مختلفی که در ادامه ذکر خواهد شد؛ از داراییهای پرریسک مانند سهام به داراییهای امن مهاجرت کردهاند. دلیل انتقال پول به صندوقهای درآمد ثابت و صندوقهای طلا از سوی برخی از سرمایهگذاران، نگرانیهایی بوده که پیرامون وضعیت ریسکهای موجود وجود داشته است.

سهام، یک دارایی ریسکی است و وقتی موقعیتی مثل جنگ و کشمکش نظامی پدید میآید؛ مشخص نیست که چه سرنوشتی در انتظار خط تولید یک شرکت است. از سوی دیگر، جنگ میتواند بر راندمان فروش یک شرکت نیز اثر منفی داشته باشد و شرکت را با مسائلی نظیر کمبود نیروی انسانی، توقف موقت تولید و کاهش فروش و درآمد همراه سازد. طبیعتا در چنین شرایطی، عقل سلیم حکم میکند که سرمایهگذار از دارایی ریسکی مانند سهام دوری گزیند. در تئوریهای مالی، مفهومی تحت عنوان انسان اقتصادی (عقلایی) وجود دارد. انسان اقتصادی (عقلایی) به دنبال بیشینه کردن بازدهی و رساندن ریسک به کمترین میزان ممکن است. بنابراین وقتی ریسکی مثل کشمکش نظامی در آسمان یک بازار پدیدار شد؛ طبیعتا اصل رعایت حداقل ریسک،سرمایهگذار را به خروج از بازار سهام رهنمون میسازد. البته فارغ از این که سرمایهگذار در چنین شرایطی چه تصمیمی میگیرد؛ اصل دیگری در علم مالی بر این نکته تاکید دارد که در دل ریسک پتانسیل رشد وجود دارد.

به بیانی سادهتر، شاید افرادی که در ماههای اخیر سهام خود را در قیمتهای مختلف به فروش رساندند و تصمیم به کاهش ریسک پرتفوی سرمایهگذاری خود گرفتند؛ افراد پشیمان ماههای بعدی اقتصاد ایران باشند و مجددا در قیمتهای بالاتر، خریدار سهام فروختهشده خود باشند.

نکتهای که اکنون با قطعیت میتوان بر آن تاکید کرد این است که فروشندگان بورسی ماههای اخیر تا بدین جای کار، اشتباه نکردهاند و انتخاب درستی داشتهاند. اما فعل و انفعالات و اتفاقاتی که از این به بعد حادث میشود؛ بر هیچ کس پیدا و هویدا نیست و شاید بعد از گذشت یک سال و با اعداد و ارقامی که در بطن بازارهای دارایی به ثبت میرسد؛ این افراد از تصمیمات مقطع کنونی خود پشیمان شوند.

برخلاف سهام، طلا در نگاه سرمایهگذاران به عنوان یک پناهگاه امن شناخته میشود. دلیل این جایگاه ویژه، مستقل بودن ارزش طلا از جریانهای درآمدی شرکتها یا سیاستهای داخلی است. طلا یک دارایی جهانی با بازار عمیق و نقدشوندگی بالا است که در هر شرایطی قابلیت مبادله دارد. در زمان بروز ریسکهای ژئوپلیتیک، تقاضا برای طلا افزایش مییابد؛ چرا که سرمایهگذاران به دنبال داراییهایی هستند که در برابر کاهش ارزش پول ملی یا افت بازار سهام مقاوم باشند. به همین دلیل، در هفتهها و ماههای پرالتهاب، قیمت طلا معمولا با افزایش همراه میشود.

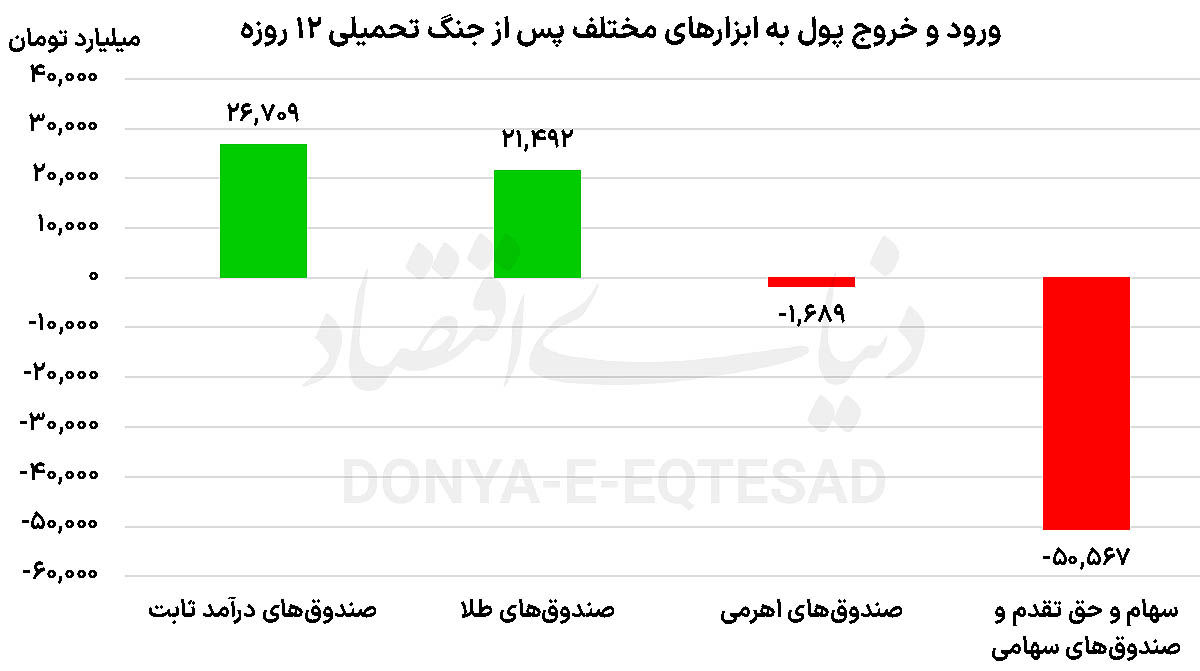

تجربه ماههای اخیر نیز نشان میدهد که صندوقهای طلا در بازار سرمایه ایران با جذب بیش از ۲۱همت سرمایه حقیقی در دوران پساجنگ، توانستهاند جایگاه خود را به عنوان یکی از گزینههای اصلی سرمایهگذاری در شرایط بحرانی تثبیت کنند. رفتار سرمایهگذاران در شرایط پرریسک بیش از هر چیز به ذهنیت حفظ سرمایه گره خورده است. در بازارهای صعودی، سرمایهگذاران عمدتا به دنبال حداکثرسازی سود هستند، اما به محض افزایش نااطمینانی، اولویت به جلوگیری از زیان تغییر میکند. این تغییر ذهنیت، جریان پول را از بازارهای ریسکی خارج کرده و به سمت داراییهای امن سوق میدهد.

علاوه بر این، اخبار منفی و شایعات در دورههای پرتنش، اثر روانی شدیدی بر بازار میگذارند و حتی سرمایهگذاران حرفهای را به تصمیمات احتیاطی سوق میدهند. در این میان، صندوقهای درآمد ثابت و طلا به دلیل مستقل بودن از جریانهای درآمدی شرکتها و ریسک کمتر، جذابیت دوچندانی پیدا میکنند. اگر عملکرد بازارها در ماههای اخیر بررسی شود، به وضوح میتوان دید که بازار سهام تحت فشار ریسکهای سیاسی و اقتصادی نتوانسته بازدهی جذابی خلق کند.

در همین مدت، طلا با ثبت بازدهی مثبت و صندوقهای درآمد ثابت با بازدهی ثابت و کمریسک، توانستهاند سرمایهها را به سوی خود جذب کنند. این اختلاف بازده و ریسک، در تصمیم سرمایهگذاران برای تغییر ترکیب سبد داراییها نقش کلیدی داشته است.

این الگو تنها به بازار ایران محدود نیست. در بازارهای جهانی نیز هرگاه تنشهای ژئوپلیتیک یا بحرانهای اقتصادی رخ میدهد، شاهد خروج سرمایه از بازار سهام و ورود آن به طلا، اوراق قرضه دولتی یا سایر داراییهای امن هستیم. به عنوان مثال، در بحران مالی ۲۰۰۸ یا در دوران همهگیری کرونا در سال ۲۰۲۰، سرمایهگذاران جهانی به شدت به سمت طلا و اوراق خزانه آمریکا متمایل شدند. این تجربههای بینالمللی نشان میدهد که رفتار سرمایهگذاران در مواجهه با ریسک، تا حد زیادی قابل پیشبینی و جهانی است.

در کنار این عوامل، نباید نقش نرخ بهره و سیاستهای پولی را نیز نادیده گرفت. افزایش نرخهای سود بانکی یا انتشار اوراق دولتی با بازدهی جذاب، در مقاطع نااطمینانی، میل سرمایهگذاران به خروج از بازار سهام را تشدید میکند. در شرایطی که چشمانداز رشد اقتصادی مبهم است، ابزارهای با درآمد ثابت بیش از پیش برای سرمایهگذاران جذاب میشوند. همچنین، تجربه نشان داده که رفتار گلهای در بازارهای مالی ایران، به خصوص در دورههای بحرانی، شدت میگیرد. این پدیده باعث میشود که حتی سرمایهگذاران با افق بلندمدت نیز تحت تاثیر فضای عمومی، به سمت تصمیمات کوتاهمدت و محافظهکارانه سوق پیدا کنند.

در سوی دیگر، طلا بهعنوان دارایی بینالمللی، کمتر تحت تاثیر سیاستهای داخلی قرار دارد و همین ویژگی، آن را برای سرمایهگذاران محتاط، جذابتر میسازد. در چنین فضایی، کوچکترین نشانه از تشدید ریسکهای سیاسی یا اقتصادی، موج تازهای از ورود سرمایه به صندوقهای طلا ایجاد میکند. به این ترتیب، ترکیبی از عوامل روانی، اقتصادی و سیاستگذاری، موجب شده است که در ماههای اخیر شاهد جابهجایی معنادار نقدینگی از بازارهای ریسکی به بازارهای امن باشیم؛ روندی که تا زمان بازگشت آرامش به فضای کلان، احتمالا ادامه خواهد یافت.