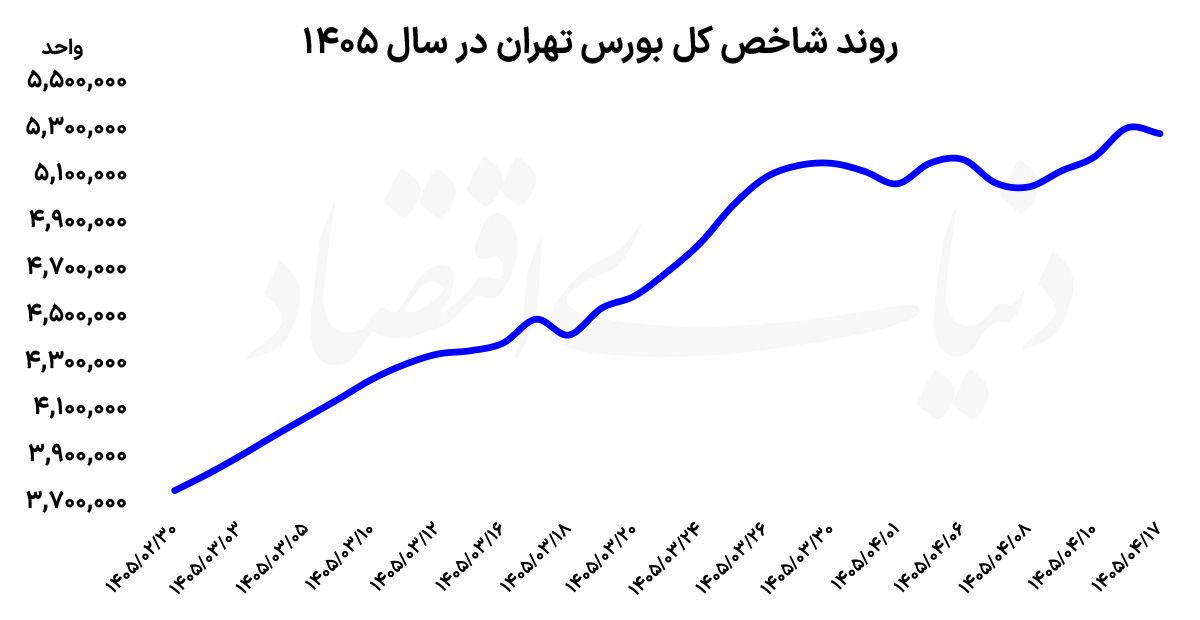

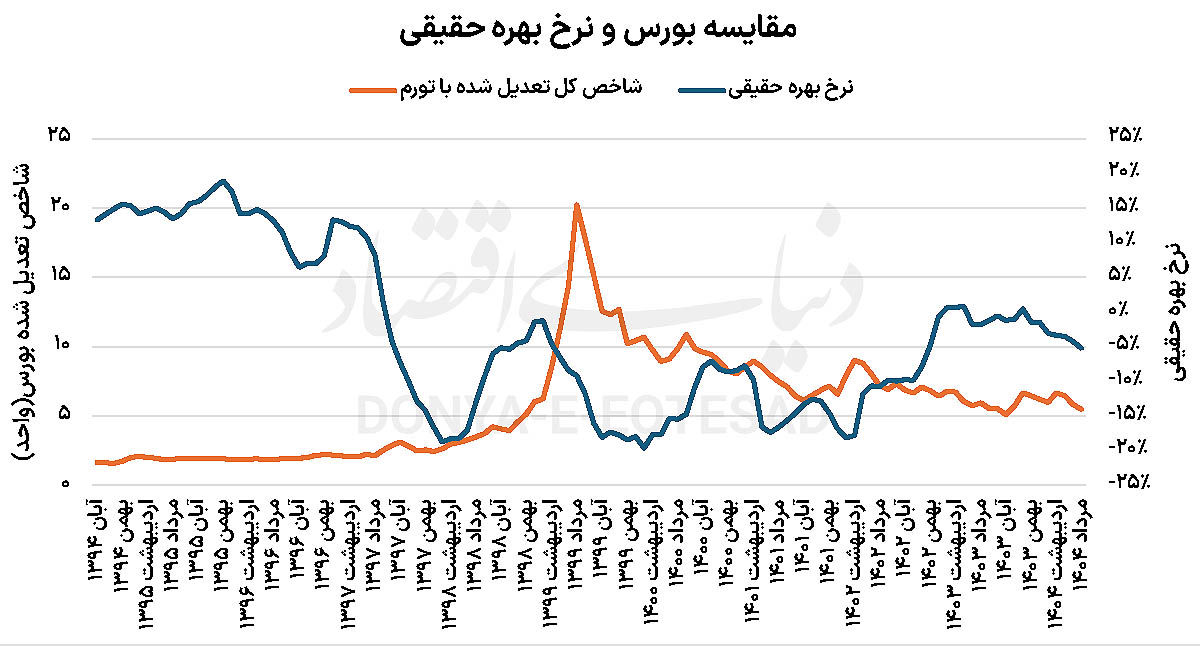

نمودار مقایسهای موجود بیانگر آن است که در سالهای کاهش نرخ بهره واقعی، بورس توانسته رونق نسبی را تجربه کند، درحالیکه جهشهای نرخ بهره واقعی اغلب با رکود یا افت بازار سهام همراه شده است. این رابطه در سالهای ۱۳۹۸ و ۱۳۹۹ بهوضوح دیده میشود؛ زمانی که با کاهش شدید نرخ بهره واقعی، نقدینگی به سمت بورس هجوم آورد و شاخص کل رکوردهای تازهای ثبت کرد. با این حال، از سال ۱۴۰۰ به بعد، همزمان با تثبیت یا افزایش نسبی نرخ بهره واقعی، بازار سهام وارد فاز اصلاحی و رکودی شد.

تحلیل این روند نشان میدهد که بورس ایران در سه دوره زمانی مختلف از نرخ بهره حقیقی تاثیر پذیرفته است. اول دوران برجام، دوران خروج ترامپ از برجام و بعد آغاز دولت سیزدهم سبب شدهاند تا بورس رفتار متفاوتی را از خود به نمایش بگذارد.

برخلاف دیدگاه عوام که نرخ بهره را عامل اساسی رونق و رکود بورس میدانند، اتفاقا این نرخ بهره حقیقی است که مسیر بازار سهام را طی چندین سال اخیر مشخص ساخته است. نرخ بهره واقعی، حاصل کسر نرخ تورم از نرخ سود بدون ریسک است و یکی از مهمترین متغیرهای کلان اقتصادی محسوب میشود. در اقتصادی که با تورم بالا مواجه است، اگر نرخ سود بانکی نتواند خود را با نرخ تورم هماهنگ کند، نرخ بهره واقعی منفی خواهد شد. این وضعیت پیامدهای متعددی برای بازارها دارد. از یک سو، سپردهگذاری در بانکها جذابیت خود را از دست میدهد و از سوی دیگر، جریان نقدینگی به سمت داراییهای غیرمولد یا حتی سفتهبازی هدایت میشود. نمودار مورد بررسی بهخوبی نشان میدهد که در مقاطع کاهش نرخ بهره واقعی، بازار سهام ایران جذابیت بیشتری پیدا کرده و شاخص کل رشد کرده است.

سال ۹۴ تا ۹۶ یکی از سختترین دوران برای بورس تهران است، در حالی نرخ تورم سالانه به واسطه توافقات سیاسی به زیر ۱۰درصد رسیده که نرخ بدون ریسک اوراق، به بالای ۲۵درصد افزایش یافته بود. همین اختلاف نرخ سبب شد تا ضمن پارک پول در بانکها بورس تهران به شدت سرکوب شود. با این حال، این دوران چندان دوام نداشت و با تحولات سیاسی پس از آن و خروج ترامپ از برجام انتظارات تورمی افزایش یافت و نرخ بهره حقیقی منفی شد. همین امر مسببات رشد افسارگسیخته بازارها بهخصوص بازار سهام را فراهم آورد.

یکی از مهمترین مقاطع تاریخی بورس ایران، جهش بیسابقه سالهای ۱۳۹۸ و ۱۳۹۹است. کاهش نرخ بهره واقعی به سطح منفی عمیق، همراه با انتظارات تورمی و نبود گزینههای جایگزین مطمئن برای سرمایهگذاری، سبب شد سیل نقدینگی به سمت بازار سرمایه سرازیر شود.

همانطور که نمودار نشان میدهد، شاخص کل تعدیلشده با تورم در این دوره جهشی کمسابقه را تجربه کرد. اما این رشد پایدار نبود و پس از مدتی با اشباع هیجانات و ورود عوامل سیاسی و اقتصادی جدید، بازار وارد مسیر اصلاح شد.روند پس از مرداد ۱۳۹۹ بیانگر تغییر مسیر بازار در واکنش به سیاستهای پولی و مالی است. با تغییر جهت نرخ بهره واقعی و نزدیک شدن آن به سطوح مثبت یا کمتر منفی، جذابیت سپردهگذاری و اوراق درآمد ثابت افزایش یافت. این مساله خروج نقدینگی از بازار سهام را به دنبال داشت و رکود نسبی بورس را رقم زد. به بیان دیگر، بازار سهام ایران در دورههای افزایش نرخ بهره واقعی، توان رقابت با بازار پول را از دست داده و سرمایهگذاران ترجیح دادهاند دارایی خود را به سمت گزینههای کمریسکتر هدایت کنند.

پس از فروکش کردن تب بورس، سالهای ۱۴۰۰ تا ۱۴۰۲ با رکود نسبی همراه بود. نمودار نشان میدهد که نرخ بهره واقعی در این دوره عمدتا در محدوده منفی متوسط یا نزدیک به صفر قرار داشته است. بااینحال، به دلیل کاهش اعتماد عمومی به بورس پس از تجربه سال ۱۳۹۹ و همچنین عدم ثبات در سیاستهای اقتصادی، بازار نتوانست رونق گذشته را بازیابد. در این سالها سرمایهگذاران خرد محتاطتر شدند و نقش بازارهای موازی همچون ارز و مسکن پررنگتر شد. علاوه بر آن با روی کار آمدن دولت سیزدهم سیاست دولت به سمت کنترل تورم رفت. تورمی که تا سال ۹۹ و ۱۴۰۰ قصد داشت پای خود را از کانال ۴۰درصد نیز فراتر بگذارد.

از اینرو با اعمال سیاست انقباضی در دولت سیزدهم و انتشار گواهی سپرده خاص در اواخر سال ۱۴۰۲ تیر خلاص به بورس تهران زده شد. با انتقاد از این سیاست توسط فعالان اقتصادی، اقتصاد ایران پس از سال ۱۴۰۳ به واسطه ریسکهای سیاسی تورمیتر شده و اکنون نرخ تورم نقطه به نقطه طی مردادماه به نزدیکی ۴۲درصد رسیده است. این در حالی است که میانگین نرخ بدون ریسک حدود ۳۵درصد گزارش شده است.

نکته کلیدی این است که بورس ایران همچنان به شدت تحت تاثیر نرخ بهره واقعی و سیاستهای پولی قرار دارد. در صورتی که دولت و بانک مرکزی به سمت کنترل پایدار تورم حرکت کنند و ریشه تورم را به شکلی ساختاری بخشکاند، میتوان به آینده بورس امید بیشتری داشت. در مقابل، تداوم بیثباتی در سیاستگذاری، میتواند به نوسانات غیرمنطقی و بحرانهای جدید در بورس دامن بزند.

نمودار مقایسه بورس و نرخ بهره واقعی طی یک دهه اخیر نشان میدهد که این دو متغیر رابطهای مستقیم و غیرقابل انکار دارند. کاهش نرخ بهره واقعی معمولا با رشد بورس همراه بوده و افزایش آن بازار را به رکود کشانده است. بنابراین، ایجاد ثبات در سیاستهای اقتصادی و افزایش شفافیت میتواند اعتماد عمومی به بورس را تقویت کرده و از بروز جهشها و سقوطهای شدید جلوگیری کند.