چالشهای واگذاری رمزداراییها به سازمان بورس

احسان خاتونی، کارشناس بازار سرمایه در واکنش به گفته رئیس سازمان بورس و اوراق بهادار در روز گذشته مبنی بر واگذاری تنظیمگری رمزداراییها به سازمان بورس گفت: واگذاری تنظیمگری رمزداراییها به سازمان بورس و اوراق بهادار در مجموع خبر خوبی است و میتواند به ساماندهی بازار رمزنگاریشدهها کمک کند، اما چند نکته ضروری وجود دارد که باید پیش از راهاندازی مد نظر قرار گیرد. اول اینکه زیرساختهای معاملاتی فعلی به نظر میرسد در سطح مطلوبی قرار ندارند. در شرایط کنونی هرگاه حجم و ارزش معاملات اندکی افزایش مییابد، با قطعیها و اختلالات فنی مواجه میشویم؛ وضعیتی که برای یک بازار ۲۴ ساعته و پُرحجم مانند بازار رمزدارایی قابلقبول نیست. بنابراین ارتقای ظرفیت فنی از پیششرطهای ضروری است.

دوم اینکه ماهیت بازار رمزپولها با بازار سهام تفاوتهای اساسی دارد؛ مهمترین تفاوت، شبانهروزی بودن معاملات است. اگر بنا باشد معاملات رمزداراییها به زیرساختهای سازمان بورس منتقل شود، باید تکلیف مساله «گردش شبانهروزی» روشن شود. اعمال قوانین و ضوابطی که مختص بازار سهام، مانند دامنه نوسان روزانه، حجم مبنا، ساعت محدود معاملاتی و... بهصورت مستقیم بر بازار رمزدارایی قابل اعمال نیست یا کارآیی نخواهد داشت. بنابراین لازم است قبل از راهاندازی، سازوکار معاملاتیِ ویژه این بازار تدوین و تصویب شود.

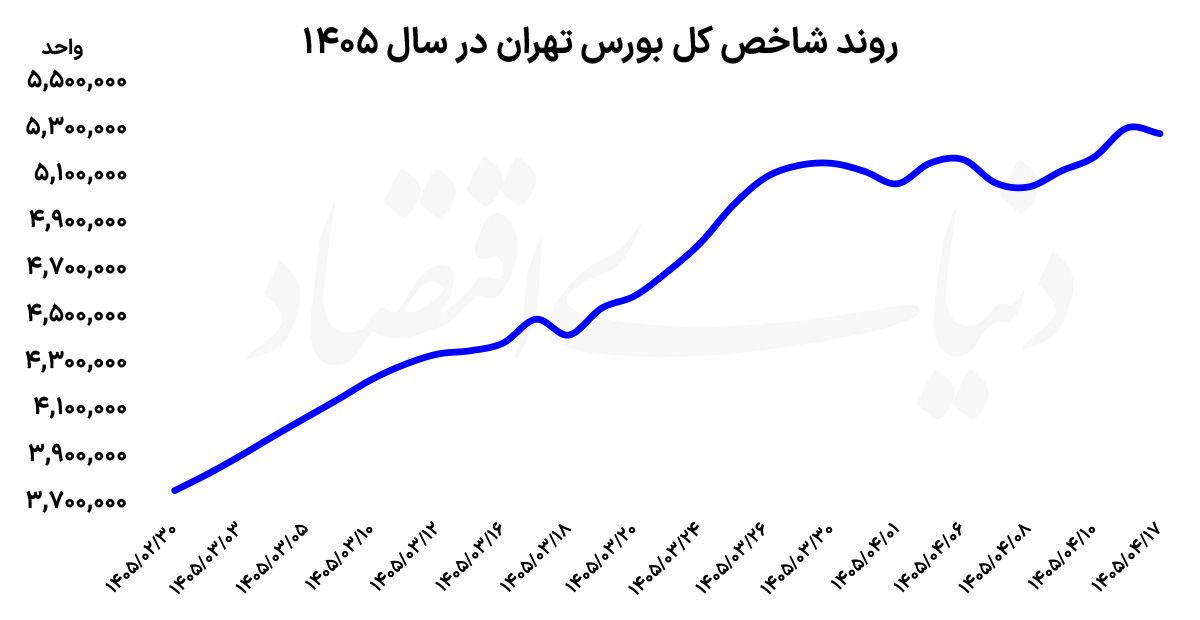

وی در ارزیابی وضعیت بازار گفت: پس از چند دوره نوسان، بازار سرمایه در این هفته شرایط بهتری را تجربه کرد و با افزایش شاخصها، رشد قیمتها و ورود نقدینگی همراه شد. حجم و ارزش معاملات نیز نسبت به هفتههای گذشته رشد محسوسی داشت.

مهمترین ویژگی معاملات این روزها، تاثیرپذیری شدید آن از تحولات سیاسی است. در صدر این تحولات، موضوع «اسنپبک» قرار دارد. هر خبر مثبت در رابطه با آن با واکنش مثبت بازار و هر خبر منفی با واکنش منفی بازار همراه است که این نوسانات به بازار ارز و طلا نیز سرایت میکند. در حال حاضر، اخبار سیاسی بهگونهای است که پیشبینی آن برای فعالان بازار دشوار شده و به همین دلیل بازار سرمایه عملا از رفتار دلار تبعیت میکند. همین موضوع باعث میشود قیمت دلار بالا برود، بازار طلا و ارز نوسانی شود و بازار سرمایه تحت فشار قرار گیرد.

این روزها شاهد نوعی رفتار سینوسی و الاکلنگی میان بازار سرمایه، دلار و طلا هستیم که به یکی از ویژگیهای اصلی معاملات این هفته تبدیل شده است. هرچند ارزش معاملات از کفهای چند همتی خود فاصله گرفته و به محدوده ۶ تا ۷ همت و حتی ۱۰ همت رسیده است، اما همچنان نمیتوان آن را در سطح قابل قبول ارزیابی کرد. نکته مهم دیگر این است که ترس فعالان بازار نسبت به هفتههای گذشته کاهش یافته است و در منفیها شاهد حضور خریداران جدی هستیم. با این حال، همین خریداران معمولا تمایلی به خرید در مثبتهای پرقدرت ندارند و بیشتر در محدودههای منفی یا تعادلی اقدام به خرید میکنند.

به همین دلیل نوسانات بازار در یک محدوده مشخص ادامه پیدا کرده و به نظر میرسد فعلا روندی خنثی بر بازار حاکم باشد. با توجه به شرایط فعلی، انتظار نمیرود که روز چهارشنبه که روز پایانی هفته است، بازار مثبت پرقدرتی را تجربه کند و احتمالا شاهد بازاری متعادل متمایل به منفی خواهیم بود. البته همانطور که اشاره شد، در منفیها همچنان خریداران در سهام بنیادی و با پتانسیل حضور دارند و اجازه نمیدهند فشار فروش باعث ریزش شدید بازار شود. بهطور کلی تا زمانی که تکلیف موضوع اسنپبک مشخص نشود، نمیتوان انتظار داشت که بازار وارد یک روند صعودی یا نزولی پایدار شود. به نظر میرسد بازار همچنان در همین محدوده رنج داشته باشد، تا تعیین تکلیف این عامل سیاسی مهم انجام شود.

واکنش بورس به اخبار

علی عباسیان، کارشناس بازار سرمایه به ارزیابی وضعیت بازار سهام پرداخت و گفت: در روزهای گذشته، بازار سرمایه زیر امواج اخبار تحرکات خوبی را نشان میداد. از جمله این اخبار میتوان به عرضه خودرو در بورس کالا، تحولات جدید در خصوصیسازی سایپا، وصول مطالبات پالایشیها و حمایت وزیر اقتصاد مبنی بر امن بودن بازار سرمایه اشاره کرد. اما پس از آن، خبر به تعویق افتادن خصوصیسازی سایپا و اختلافهای شورای رقابت بر سر قیمتگذاری، ریسک بازار سرمایه را افزایش داد و متاسفانه اقتصاد ما همچنان ریسک عدم ثبات در تصمیمگیری سیاستگذار را تجربه میکند. در ادامه در هفته جاری نیز بورس تهران در دو روز معاملاتی رشد شاخصها را شاهد بود، اما در سومین روز، با افت شاخص کل و رشد اندک شاخص هموزن همراه شد.

همچنین در کنار موارد مذکور، توافق ایران با آژانس بینالمللی اتمی خبری بود که انتظار میرفت تاثیر بسزایی در بازار سهام بگذارد. این توافق (در صورتی که پیشزمینه توافقها و تعاملات آتی باشد) میتواند از چند جهت بر بازار سرمایه تاثیر بگذارد؛ در صنعت نفت و مشتقات آن باعث افزایش فروش محصولات صادراتی نفت، مشتقات آن و کاهش هزینه فروش ناشی از دور زدن تحریمها شود.

در مجموع، این توافق باعث افزایش سودآوری شرکتها خواهد شد و در بازار سرمایه باعث افزایش تقاضا در صنعت پالایشی و پتروشیمی میشود. در صنعت بانکی نیز پیوستن به شبکه سوئیفت میتواند تاثیر بسیار مطلوبی بر صنعت بانکی بگذارد و افزایش تقاضا در گروه بانکی در بازار سرمایه را به دنبال دارد. از طرفی افزایش درآمدهای ارزی، میتواند باعث کنترل آن و کاهش ریسک نرخ ارز یا افزایش درآمد دولت شود.

در نتیجه این عوامل، موجب کنترل تورم و ریسکهای مرتبط با آن میشود. از طرف دیگر افزایش تجارت خارجی میتواند باعث ورود تکنولوژی به کشور و افزایش بهرهوری شرکتها و موجب افزایش سودآوری شرکتها خواهد شد. در هفتههای آتی هر افزایش تقاضایی در بازار سرمایه ناشی از اثر روانی این اخبار است و به دلیل عمق کم اقتصاد و بازار سرمایه ما این اثر روانی تاثیر زیادی بر بازار سرمایه میگذارد.

بررسی ریشهای مسائل اقتصاد ایران نشان میدهد ساختار اقتصاد و بازار سرمایه به شکل دولتی است و اغلب شرکتها یا دولتی یا خصولتیاند و در کنار این موضوع دخالتهای دولت و تصمیمات خلقالساعه باعث شده بازار سرمایه ما کوچک بماند و نتواند بزرگتر شود. در کشورهای مختلف و در برهههای زمانی متفاوت مشاهده میشود که اقتصاد دولتی و بازار سرمایه دولتی به اندازه کافی رشد نمیکند و تجربه جهانی نشان داده است که خصوصیسازی به رشد شرکتها منجر خواهد شد. حتی در قوانین بالادستی ایران نیز کاملا به این موضوع اشاره شده است، اما سوال مهم این است که چرا بهرغم تجربه سایر کشورها و علم سیاستگذار داخلی بر این موضوع همچنان خصوصیسازی در ایران ادامه نمییابد؟

همچنین در ماه اخیر مساله مالیات بر عایدی سرمایه جزو تصمیماتی بوده که توسط نهاد قانونگذار به تصویب رسیده است. به نظر میرسد با تصویب و اجرای مالیات بر عایدی سرمایه، سفتهبازی در بازار نامولد از جمله طلا و ارز و خرید و فروش مسکن میتواند کاهش پیدا کند و میتوان این انتظار را داشت که بخش بزرگی از این سرمایهها به سمت بازار سرمایه سرازیر شود و موجب افزایش تقاضا شود. اما سیاستگذار باید ابزارهای لازم برای افزایش جذابیت بازار سرمایه ایجاد کند تا نقدینگی جذب بازار سرمایه شده و بخش مولد اقتصاد رشد کند.