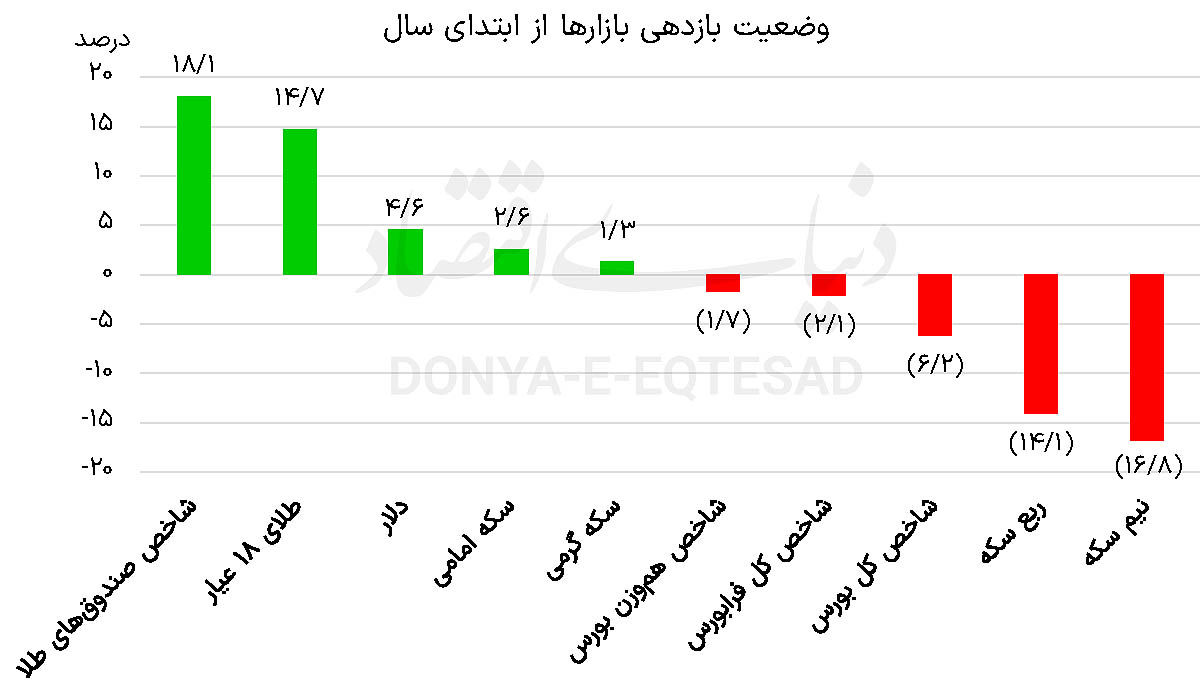

شاخص صندوقهای طلا با رشد بیش از ۱۸درصدی در صدر جدول بازدهی بازارها قرار دارد و هر گرم طلای ۱۸عیار هم از مرز ۹میلیون تومان گذشته و رتبه دوم را به خود اختصاص داده است. در مقابل، شاخص کل بورس افت بیش از ۶درصدی را تجربه کرده تا سرمایهگذاران بار دیگر، بازارهای امنتر را برگزینند.

بازار طلا بار دیگر نشان داد که در فضای نااطمینانی، اصلیترین مقصد سرمایههای سرگردان است. شاخص صندوقهای طلا که میانگین بازدهی صندوقهای طلای موجود در بازار را نشان میدهد؛ با ثبت بازدهی ۱۸.۱درصدی، پیشتاز بلامنازع جدول بازدهی داراییها در سال جاری است. این عملکرد چشمگیر بیش از هر چیز مدیون دو عامل بیرونی است: نخست، افزایش بهای اونس جهانی طلا که در پی تداوم تنشها، سیاستهای انبساطی برخی اقتصادهای بزرگ و نااطمینانی نسبت به آینده اقتصاد جهانی رخ داد.

دوم، رشد ۴.۶درصدی نرخ دلار در بازار داخلی که همواره نقش تقویتکننده در قیمتگذاری ریالی طلا داشته است. نکته قابلتوجه آن است که شاخص صندوقهای طلا در سال گذشته نیز رشد ۱۳۲درصدی را ثبت کرده بود و اکنون برای دومین سال متوالی در صدر جدول بازدهی بازارها ایستاده است. استمرار این روند بیانگر آن است که طلا بهعنوان دارایی امن جایگاه خود را نزد سرمایهگذاران ایرانی تثبیت کرده و عملا به یکی از گزینههای جدی مدیریت ریسک تبدیل شده است.

هر گرم طلای ۱۸عیار نیز همسو با صندوقها روندی صعودی را تجربه کرد و با رشد ۱۴.۷درصدی از ابتدای سال، برای نخستین بار در تاریخ وارد کانال ۹میلیون تومان شد. این رکوردشکنی تاریخی نه تنها از رشد نرخ ارز و بهای جهانی طلا نشأت میگیرد، بلکه نشاندهنده افزایش اقبال سرمایهگذاران خرد به طلای فیزیکی است. بسیاری از خانوارها که در سالهای اخیر به دلیل تورم بالا به دنبال داراییهای قابل حفظ در برابر کاهش ارزش پول ملی بودهاند، همچنان طلا را انتخاب نخست خود میدانند. از منظر رفتاری نیز، ورود طلا به کانالهای جدید قیمتی اغلب اثر روانی بر بازار دارد و میتواند زمینهساز ورود موج تازهای از تقاضا شود. همین موضوع در ماههای اخیر مشهود بود، بهطوری که با عبور هر گرم طلا از مرز ۸میلیون تومان، خریدهای هیجانی در برخی مقاطع افزایش یافت.

برخلاف طلا، در بازار سکه تصویری ناهمگون مشاهده میشود. سکه امامی در محدوده ۱۰۰میلیون تومان معامله میشود و تنها ۲.۶درصد بازدهی مثبت را از ابتدای سال ثبت کرده است. سکه گرمی نیز رشد اندک ۱.۳درصدی داشته است. اما نیمسکه و ربعسکه با افت قابلتوجه به ترتیب ۱۶.۸ و ۱۴.۱درصدی مواجه شدهاند. علت این افت، حباب بالای قیمت در پایان سال گذشته بود. در آن مقطع، تقاضای شدید برای قطعات کوچکتر سکه موجب شد تا فاصله قیمت بازاری و ارزش ذاتی آنها به شکل قابلتوجهی افزایش یابد. با آغاز سال جاری و فروکش کردن هیجان، این حباب تخلیه شد و بازدهی قطعات کوچک وارد محدوده منفی شد. این تجربه بار دیگر نشان داد که سرمایهگذاری در داراییهای دارای حباب قیمتی بالا، میتواند زیانآور باشد.

بازار ارز نیز در سال جاری تحولات ویژهای را پشت سر گذاشته است. دلار در بازار آزاد بار دیگر از مرز ۱۰۰هزار تومان عبور کرده و بازدهی ۴.۶درصدی را به ثبت رسانده است. این رشد هرچند نسبت به سالهای گذشته محدودتر بوده، اما از منظر سرمایهگذاران داخلی همچنان نشانهای از پایداری تقاضا برای ارز در شرایط نااطمینانی است. مهمترین عامل پیشران قیمت در بازار ارز، افزایش ریسکهای ژئوپلیتیک است؛ روز جمعه، قطعنامه تایید پایبندی ایران به تعهدات هستهای در شورای امنیت سازمان ملل رد شد و در معاملات روز گذشته موج جدیدی از تقاضا در بازار ارز آغاز شد. این تحولات سیاسی، انتظارات تورمی را در جامعه افزایش داده و سبب شده بخشی از نقدینگی به سمت بازار ارز حرکت کند.

بازار سهام اما بار دیگر با کارنامهای ضعیف در صدر اخبار منفی بازارها قرار گرفته است. شاخص کل بورس تهران از ابتدای سال تاکنون با افت ۶.۲درصدی همراه شده است. در همین حال، شاخص هموزن که وضعیت کلی سهام را بهتر منعکس میکند؛ ۱.۷درصد کاهش یافته و شاخص کل فرابورس نیز با افت ۲.۱درصدی مواجه شده است.

ریشه این عملکرد منفی را باید در مجموعهای از عوامل جستوجو کرد. مهمترین عامل اما ریسکهای سیستماتیک است که بازار سهام را در چنین وضعیت قرار داده است.

در چنین فضایی، حتی گزارشهای مالی مطلوب برخی شرکتها یا جذابیت قیمت سهام نیز نتوانستهاند سرمایهگذاران را به بازگشت به بورس ترغیب کنند. یکی از نکات مهم در بررسی تحولات امسال، تغییر مسیر بازارها پس از اردیبهشت است. در آن مقطع و در اوج خوشبینیها نسبت به مذاکرات، شرایط کاملا متفاوت بود. شاخصهای بورسی در صدر جدول بازدهی قرار داشتند و ارز و طلا عملکردی منفی داشتند. اما با آغاز جنگ تحمیلی ایران و رژیم صهیونیستی ورق برگشت. طلا و دلار بار دیگر در مسیر صعودی قرار گرفتند و بورس تهران وارد فاز نزولی شد. این تغییر مسیر به خوبی نشان میدهد که در اقتصاد ایران، بیش از آن که عوامل بنیادی شرکتها یا حتی سیاستهای اقتصادی داخلی تعیینکننده باشند، تحولات ژئوپلیتیک و ریسکهای سیاسی جهت بازارها را مشخص میکنند.

چشمانداز بازارها در ماههای آینده بیش از هر چیز به متغیرهای سیاسی و اقتصادی وابسته خواهد بود. در صورت کاهش تنشهای منطقهای و بهبود انتظارات نسبت به مذاکرات، ممکن است بار دیگر بورس فرصت بازگشت پیدا کند. اما اگر ریسکهای ژئوپلیتیک ادامه یابد، بازارهای طلا و ارز همچنان گزینههای امن سرمایهگذاران باقی خواهند ماند. به نظر میرسد برای بازگرداندن اعتماد به بورس، تنها کاهش ریسکهای بیرونی کافی نیست؛ بلکه نیاز به اصلاحات جدی در ساختار بازار سرمایه وجود دارد. بازنگری در مقررات معاملاتی، افزایش شفافیت شرکتها و ثباتبخشی به سیاستهای اقتصادی میتواند بخشی از این اعتماد ازدسترفته را بازسازی کند.