بورس تهران در میانه بلاتکلیفیهای سیاسی و اقتصادی مسیری غیرقابل پیشبینی را طی میکند. اگرچه از هفته دوم شهریورماه شاخص بورس عملکرد قابل قبولی را به نمایش گذاشت و در ۱۰ روز موفق به کسب بازدهی حدود ۱۲ درصدی شد، اما از اواسط هفته گذشته و با پیشروی ریسکهای سیاسی ترمز رشد بورس کشیده شد و بازار مذکور مجددا از رونق افتاد. به این ترتیب شاخص سهام کانال دومیلیون و ۶۰۰ هزار واحد را هم از دست داد. بازار سهام در جریان معاملات روز گذشته نیز با هیجان منفی معاملهگران مواجه شد. این وضعیت را به طور مشخص میتوان در ابهامات حاکم بر پرونده هستهای کشور ردیابی کرد.

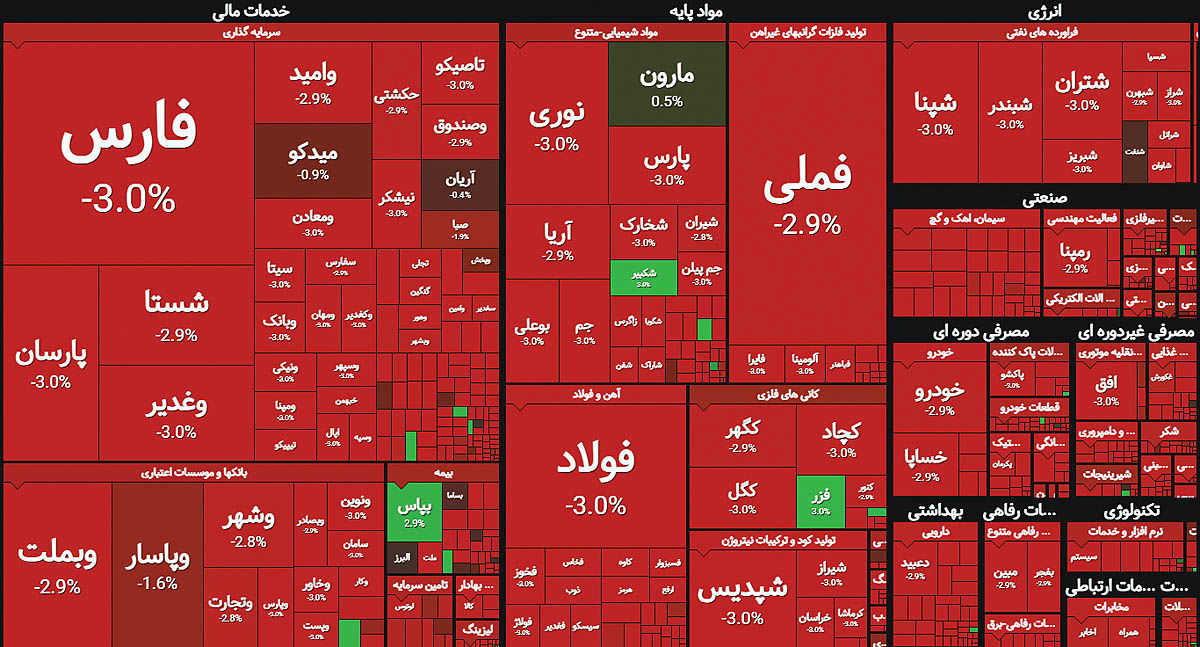

با توجه به اینکه بازار سهام در رویارویی با ریسکهای سیاسی بلافاصله وارد فاز احتیاط میشود؛ اخبار جمعه شب کافی بود تا بازارهای دارایی را وارد فاز جدیدی از تغییرات کند. شورای امنیت سازمان ملل جمعه شب پیشنویس قطعنامه پیشنهادی برای جلوگیری از اعمال مجدد تحریمها علیه ایران را رد کرد. همانطور که انتظار میرفت این خبر اثرات مهمی را بر استراتژی فعالان بازارهای دارایی برجا گذاشت. پرواز دلار تا آستانه کانال ۱۰۳ هزار تومان در حالی رقم خورد که بورسبازان شاهد عقبنشینی شاخصهای سهامی و ریزش ۱.۹۵درصدی نماگر اصلی این بازار بودند. دیگر نماگر تالار شیشهای یعنی شاخص هموزن نیز با کاهش ۱.۱۲درصدی به سطح ۷۸۱هزار واحد رسید. از سویی ارزش معاملات خرد نیز در سطح ۴هزار و ۱۳۹میلیارد تومان قرار گرفت و خروج پول حقیقی نیز به میزان هزار و ۱۹۶میلیارد تومان رسید.

بنبست قطعنامه لغو تحریمهای ایران موجب شد تا بیشتر گروههای بورسی با خروج پول سنگین همراه شوند. نمادهای بانکی بالاترین میزان خروج پول حقیقی در روز گذشته را تجربه کردند. گروههای بانکی که به گروههای برجامی نیز معروف هستند بیشترین اثرپذیری را از وضعیت سیاست خارجی کشور و مباحث مرتبط با تحریمها میپذیرند. از اینرو با تشدید فشارهای غرب به کشورمان، نمادهای بانکی بیشترین واکنش منفی را نشان دادند. خروج پول ۴۲۱میلیارد تومانی به روشنی بر این امر تاکید میکند. پس از بانکیها گروه پالایش بیشترین میزان خروج پول حقیقی را تجربه کرد. نمادهای پالایشی خروج پول ۱۷۸میلیارد تومانی را به ثبت رساند و در رتبه دوم جدول خروج پول قرار گرفت. گروههای خودرو و ساخت قطعه، فلزات اساسی و همچنین محصولات شیمیایی نیز در انتهای معاملات دیروز هر یک با تجربه میانگین خروج پول ۱۴۰میلیارد تومان در رتبههای سوم تا پنجم جای گرفتند.

در این میان گروه بیمه بار دیگر بدون در نظر گرفتن جو غالب بر بازار از سوی حقیقیها مورد توجه قرار گرفت و تنها گروهی بود که در معاملات روز گذشته ورود پول را تجربه کرد. فشار فروش ایجاد شده در تالار شیشهای موجب شد تا بخش زیادی از صندوقهای قابل معامله بازار نیز خروج پول سنگین را تجربه کنند. صندوقهای درآمد ثابت و بخشی در صدر خروج پول حقیقی ایستادند. درآمد ثابتهای بورسی نیز خروج پول را به ثبت رساندند. این وضعیت در حالی است که صندوقهای طلا و سکه تحتتاثیر ریسکهای اثرگذار و جدی شدن فعالسازی مکانیسم ماشه، ورود پول قابلتوجهی را تجربه کردند. این صندوقها بیش از ۳ هزار و ۱۰۰ میلیارد تومان پول حقیقی را جذب کردند که رکورد تاریخی ورود پول به این صندوقها محسوب میشود.

دلار بازار آزاد که معاملات پنجشنبه را در سطح ۱۰۰ هزار و ۵۰۰ تومان به پایان رسانده بود؛ معاملات نخستین روز هفته را در کانال ۱۰۲ هزار تومان آغاز کرد. در ادامه دلار به کانال ۱۰۳ هزار تومان هم رسید؛ اما دیری نپایید که دلار مجددا به کانال ۱۰۲ هزار تومان بازگشت. در بازار فیزیکی طلا و سکه هم قیمت هر گرم طلای ۱۸ عیار برای اولین بار در طول تاریخ از مرز ۹میلیون تومان عبور کرد و در قیمت ۹میلیون و ۲۸۶ هزار تومان معامله شد. سکه هم در کانال ۹۹میلیون تومان میان خریداران و فروشندگان دست به دست شد.

شاخص بورس درحالی جامه سبز را از تن درآورد که چند روز قبلتر از آن، با مقاومت مهمی درگیر شده بود. محدوده مقاومت ۲میلیون و ۶۵۰هزار واحدی که در گذشته حمایت مهمی برای نماگر اصلی به حساب میآمد، اکنون به سدی در برابر رشد به شمار میرود. شاخص کل بورس طی ۴روز اخیر ۵درصد از ارتفاع خود را از دست داده و اکنون در پی حمایتی است تا به آن پناه ببرد. بر این اساس، میتوان چند سناریو را برای بازار سهام ترسیم کرد.اولین سناریو، اصلاح موقت نماگر اصلی است که در این صورت، شاخص میتواند تا محدوده ۲میلیون و ۴۰۰هزار واحد (دقیقا همان محدودهای که از ۹شهریورماه شروع به صعود کرد) اصلاح کند.

هرچند این سناریو شانس تحقق بالایی دارد، اما شرایط سیاسی میتواند معادلات تحلیلگران تکنیکال را بههم بزند.سناریوی بدبینانهتر، اصلاح بیشتر شاخص بورس در پی ابهامات اقتصادی و سیاسی و عدم فعال شدن محرکها است. نماگر اصلی بازار سهام در این حالت، تا ۲میلیون و ۲۰۰هزار واحد پتانسیل کاهش ارتفاع را دارد. با ارزندگی بیشتر بورس و رشد قیمت دلار، بورس میتواند برای دورهای کوتاه و موقت در برابر رقبای خود، جولان دهد. در هر دو سناریو، شاخص بورس محکوم به رشد خواهد بود. اولین دلیل آن ارزندگی بسیار بالا و دومین عامل نیز رشد قیمت دلار است که به طور تاریخی بورس تهران را با تحرکاتی روبهرو کرده است. تارگت پیشروی شاخص احتمالا ۲میلیون و ۹۰۰هزار واحد است. هرچند ممکن است در این مسیر صعودی به دلیل اخبار ضد و نقیض، بازار سهام افتوخیزهای بسیاری را متحمل شود.

درحالیکه تنها چند روز تا بازگشت تحریمها و قطعنامههای شــورای امنیت باقی مانده این موضوع طبیعتا اثرات روانی قابلتوجهی بر بازارهای دارایی به ویژه بورس تهران خواهد گذاشت. درهمین رابطه فردین آقابزرگی، کارشناس ارشد بازار سرمایه در گفتوگو با «دنیای اقتصاد» ضمن بیان اینکه بازار سرمایه همواره آیندهنگر است و تحولات را بر اساس اطلاعات گذشته و عمدتا پیشبینی آینده ارزیابی میکند، اظهار کرد: بخش قابلتوجهی از این ریسک از قبل در قیمتها لحاظ شده بود. به عنوان نمونه، در اردیبهشتماه سال جاری بسیاری از فعالان بازار بر این باور بودند که امکان توافق میان ایران و آمریکا وجود دارد. همین انتظار باعث شد شاخص کل تا محدوده سهمیلیون و ۳۰۰ هزار واحد رشد کند. اما از آن مقطع تا امروز شاخص کل به طور متوسط حدود ۲۰ تا ۲۲ درصد افت کرده است. شاخص هموزن نیز همین میزان افت را تجربه کرده و شاخص آزاد شناور که برخی کارشناسان آن را معیار مناسبی میدانند نیز تقریبا ۲۲ درصد نسبت به اوج خود کاهش یافته است.

به گفته این کارشناس، شوک فعلی بیشتر ماهیت مقطعی دارد. اگرچه زمزمههایی مبنی بر تلاشهای دیپلماتیک همچنان به گوش میرسد، اما باید توجه داشت که موضوعات بنیادین سیاست خارجی ایران همچون پرونده هستهای کشورمان مسائلی نیستند که بتوان انتظار داشت در کوتاهمدت یا یک شبه عقبنشینی کامل در آنها صورت گیرد. ایران تاکنون چنین اقدامی نکرده و بنابراین این ریسکها همچنان پابرجا هستند. در نتیجه، آنچه روز گذشته در بازار دیدیم، واکنش اولیه و پرشتاب به این رویداد بود؛ نوعی شوک روانی که باعث شد شاخص کل با سرعت بالا کاهش پیدا کند و بیش از ۹۰ درصد نمادهای بازار در صف فروش قرار بگیرند. با این حال به نظر میرسد در روزهای آینده و در صورت عدم بروز اتفاقات جدید شیب نزولی بازار کاهش یابد. به بیان دیگر، ممکن است شاخص کل به محدوده دومیلیون و ۵۰۰ هزار واحد فعلی و حتی اندکی پایینتر نیز برسد، اما در روزهای آینده از سرعت ریزش شاخصها کاسته خواهد شد.

فردین آقابزرگی در پاسخ به این پرسش که کدام گروهها بیشترین آسیبپذیری را از بازگشت تحریمها نمایان خواهند کرد؟ توضیح داد: نکته مهم این است که با تنگتر شدن حلقه تحریمها، روند کسب درآمد و سودآوری صنایع بزرگ به ویژه صنایع ارزآور مانند پتروشیمیها، فولادیها و شرکتهای فعال در حوزه کانیهای فلزی و غیرفلزی تحت فشار قرار خواهد گرفت. او در ادامه افزود: گروههای مذکور با افزایش نرخ ارز در بازار آزاد، مجبورند ارز حاصل از صادرات را در سامانههای تعیینشده توسط بانک مرکزی به فروش برسانند که این امر حاشیه سود آنها را محدود میکند.

بنابراین این گروهها نخستین بخشهایی هستند که از تحریمها آسیب میبینند و اثر کاهش سودآوری آنها به وضوح در شاخص کل نمایان میشود. در مقابل، صنایع کوچکتر یا شرکتهایی که سهم کمی از ارزش کل بازار سرمایه دارند، اگرچه از شرایط بیتاثیر نمیمانند، اما میزان اثرگذاری تحریمها بر سودآوری آنها و در نتیجه بر شاخص کل بسیار کمتر خواهد بود. به همین دلیل انتظار میرود افت سنگین شاخص عمدتا ناشی از واکنش صنایع بزرگ باشد. به گفته این کارشناس، در صورتی که ایران واکنش تندی به تصمیم شورای امنیت نشان ندهد و شاهد پیشروی ریسکهای سیاسی نباشیم، میتوان گفت، بخش زیادی از این ریسک قبلا در قیمتها لحاظ شده است و بازار به مرور وارد فاز آرامتری خواهد شد. بسیاری از سرمایهگذاران تازهکار که تاکنون دلیل ریزش سه تا چهار ماه گذشته بازار را درک نکرده بودند، اکنون متوجه شدهاند که این روند نزولی تا حد زیادی ناشی از همین انتظارات بوده است.