طبق آمار منتشر شده از سوی بانک مرکزی، شبکه بانکی در ۵ماهه نخست ۱۴۰۴ حدود ۱۷همت تسهیلات فرزندآوری به ۱۸۶هزار و ۳۷۰نفر پرداخت کرده است. درحالیکه رقم این تسهیلات در برابر مجموع هزینههای یک نوزاد از پیش از تولد تا یک سالگی گاهی اوقات کافی نیست، اما ظاهرا با استقبال فراوانی از سوی خانوارها روبهرو شده است.

این استقبال گسترده نشان میدهد که این تسهیلات برای برخی از خانوار به عنوان یک پشتیبان مالی حیاتی عمل میکند و به خانوادهها کمک میکند تا بخشی از فشارهای اقتصادی را مدیریت کنند. برای درک بهتر این موضوع باید به صف طولانی این وام که حدود ۳برابر افرادی هستند که تسهیلات دریافت کردند، نگاهی انداخت.

درحالیکه سیاستهای جمعیتی و قانون جوانی جمعیت به عنوان یک اولویت حاکمیتی در ایران مطرح است، گزارشها و آمارها نشان میدهند که در میدان عمل، اجرای این سیاستها با چالشهای جدی روبهرو است. یکی از برجستهترین این چالشها، تعارض میان حجم بالای تقاضا برای تسهیلات فرزندآوری و توان محدود شبکه بانکی برای پاسخگویی به آن است.

آمارهای اخیر به وضوح این عدم هماهنگی را آشکار میسازند. تا پایان مردادماه ۱۴۰۴، بیش از ۵۲۱هزار نفر در صف دریافت وام فرزندآوری قرار داشتند؛ رقمی که حدود سه برابر تعداد کل وامهای پرداختشده در پنج ماهه نخست سال است. این اختلاف فاحش نشان میدهد که روند پرداخت تسهیلات با شتاب رشد تقاضا همگام نیست. این پدیده، نه تنها موجب ناامیدی متقاضیان میشود، بلکه با اهداف اصلی سیاستگذاری جوانی جمعیت، یعنی تشویق و تسهیل مسیر فرزندآوری، در تضاد کامل است.

کارشناسان اقتصادی و مدیران بانکی، ریشه اصلی این مشکل را در کمبود منابع بانکی و تکلیفی بودن این وامها میدانند. بانکها بارها اعلام کردهاند که با توجه به حجم سنگین تسهیلات تکلیفی (مانند وام ازدواج، ودیعه مسکن و تسهیلات اشتغالزایی)، منابع مالی کافی برای پاسخگویی به حجم انبوه متقاضیان وام فرزندآوری را ندارند. این تسهیلات با نرخهای سود پایین و بازپرداخت بلندمدت، از نظر اقتصادی برای بانکها توجیه مالی ندارد و پرداخت آن از منابع داخلی بانکها، فشار مضاعفی بر ترازنامه مالی آنها وارد میکند. در نتیجه، تعلل در پرداخت وامها، نه از روی عدم تمایل، بلکه به دلیل محدودیتهای ساختاری در تامین منابع بانکی رخ میدهد.

برای رفع این چالش، صرفا تاکید بر سیاستهای کلان کافی نیست و نیازمند تدابیر اساسی و حمایتهای مالی جدید است. دولت باید با اتخاذ رویکردی متفاوت، منابع لازم برای این تسهیلات را به صورت مستقیم و از محل بودجه عمومی تامین کند تا بار مالی از دوش شبکه بانکی برداشته شود. همچنین، باید با ایجاد مکانیسمهای حمایتی جدید، مانند اختصاص خطوط اعتباری ویژه به بانکها، فرآیند پرداخت وام را تسهیل کند. تنها در این صورت است که میتوان به کاهش صفهای طولانی و تحقق واقعی اهداف قانون جوانی جمعیت امیدوار بود.

در ادبیات اقتصادی، تسهیلات تکلیفی به وامهایی اطلاق میشود که بانکها بر اساس دستور دولت موظف به پرداخت آنها هستند، بدون آنکه منابع مالی موردنیاز از سوی دولت تامین شده باشد. این سازوکار، با وجود نیت خیرخواهانهاش، در بلندمدت تهدیدی برای پایداری نظام بانکی محسوب میشود. چرا که از یکسو بانکها را ملزم به پرداختهای خارج از چارچوب اعتبارسنجی و ظرفیت مالی خود میکند و از سوی دیگر، موجب کاهش توان تسهیلاتدهی در سایر حوزههای اقتصادی میشود.

واقعیت این است که نظام بانکی کشور در سالهای گذشته با مشکلاتی نظیر مطالبات معوق، نسبت بالای تسهیلات غیرجاری، فشار تورمی و محدودیتهای نقدینگی مواجه بوده و تحمیل تسهیلات تکلیفی، توان این شبکه را برای ایفای نقش توسعهای تضعیف کرده است. شتاب فزاینده تقاضا برای تسهیلاتی چون وام فرزندآوری، در شرایطی که منابع بانکی تامین نشده یا دیرهنگام تخصیص مییابد، نهتنها به تشکیل صفهای بلند منجر شده بلکه انگیزه بانکها را برای اجرای سایر پروژههای اقتصادی و اعطای تسهیلات تولیدمحور نیز تحتتاثیر قرار داده است.

در سال ۱۴۰۴، دولت و شبکه بانکی با هدف پشتیبانی از سیاستهای جمعیتی، بستههای تسهیلاتی متنوعی را برای حمایت از خانوادهها در مسیر فرزندآوری ارائه کردهاند. این تسهیلات با رویکردی هدفمند و با توجه به تعداد فرزندان طراحی شده است تا پوشش مالی گستردهای را برای خانوادههای ایرانی فراهم آورد.

این برنامههای تسهیلاتی در پنج بسته متمایز عرضه شدهاند. برای فرزند اول، تسهیلات ۴۴میلیون تومانی با بازپرداخت ۳۶ ماهه و قسط ماهانه ۱,۴۵۲,۰۰۰ تومان در نظر گرفته شده که نرخ سود آن ۱۱درصد است. برای فرزند دوم، سقف وام به ۸۸میلیون تومان افزایش مییابد و دوره بازپرداخت به ۴۸ماه میرسد؛ در این حالت، دریافتکنندگان ماهانه ۲,۰۱۰,۰۰۰ تومان قسط پرداخت کرده و سود موثر سالانه معادل ۵درصد خواهند داشت.

در بسته سوم، میزان تسهیلات برای فرزند سوم ۱۳۲میلیون تومان با دوره بازپرداخت ۶۰ ماه تعریف شده است که اقساط ماهانه آن ۲,۷۸۰,۰۰۰ تومان و نرخ سود آن ۹درصد است. خانوادههایی که صاحب فرزند چهارم میشوند، میتوانند از وامی ۱۶۵میلیون تومانی بهرهمند شوند که طی ۷۲ماه و با قسط ماهانه ۳,۴۵۰,۰۰۰ تومان بازپرداخت میشود؛ نرخ سود این بسته ۱۴درصد تعیین شده است. نهایتا برای فرزند پنجم و بالاتر، میزان تسهیلات تا ۲۲۰میلیون تومان افزایش یافته و دوره بازپرداخت ۸۴ماه است؛ در این حالت، اقساط ماهانه ۴,۵۶۰,۰۰۰ تومان و سود موثر سالانه ۱۷درصد لحاظ شده است.

اما پس از بررسی این 5 بسته و با فرض اینکه خانوارها توانایی اخذ این تسهیلات و بازپرداخت این وام را داشته باشند، این مبلغ تا چه مرحلهای از تولد فرزند میتواند پاسخگوی نیازهای او باشد؟ البته پاسخ به این سوال را باید با توجه به محل زندگی، شرایط فرهنگی و... هر خانوار در نظر گرفت، اما به نظر میرسد با توجه به هزینهها در پیش از تولد، هنگام تولد و پس از آن این تسهیلات با وجود تقاضای سنگین برای آن پاسخگوی نیازهای اولیه کودک حتی در برخی مواقع تا یکسالگی نیز نخواهد بود.

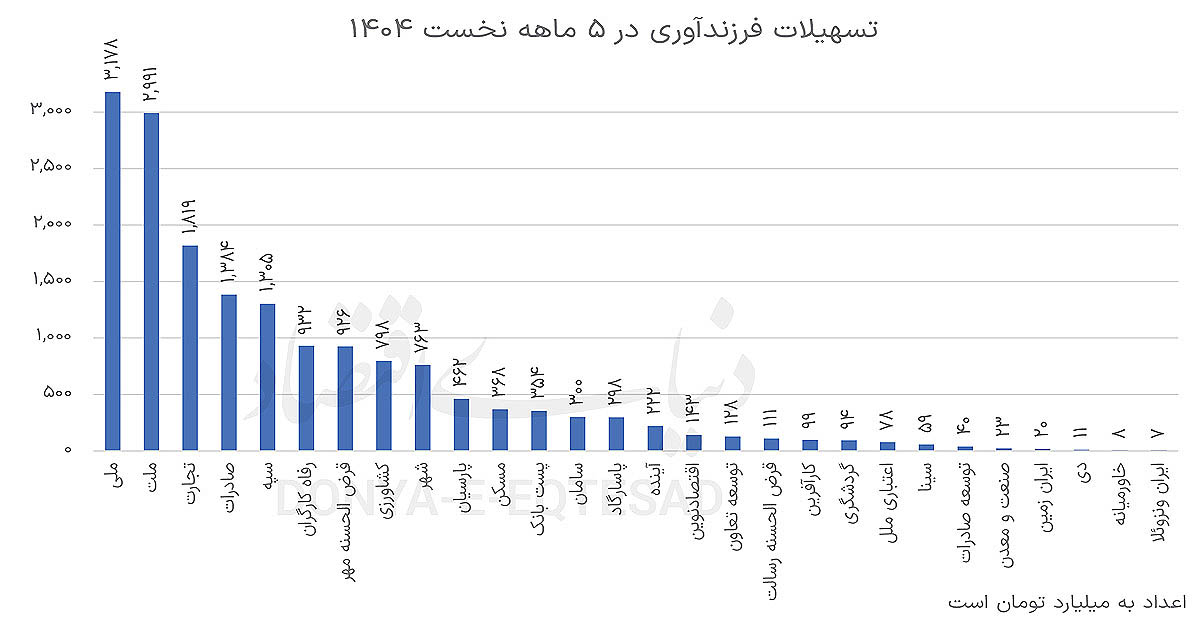

بر اساس نمودار تسهیلات فرزندآوری در پنج ماهه نخست سال ۱۴۰۴، تحلیلها به وضوح نشان میدهند که پرداخت این تسهیلات به صورت متمرکز در چند بانک بزرگ صورت گرفته است. بانک ملی با پرداخت ۳,۱۷۸میلیارد تومان در صدر فهرست قرار دارد. پس از آن، بانک ملت به عنوان بانک خصوصی و فعال در پرداخت تسهیلات با ۲,۹۹۱میلیارد تومان و بانک تجارت با ۱,۸۱۹میلیارد تومان، رتبههای دوم و سوم را به خود اختصاص دادهاند. مجموع تسهیلات پرداختی توسط این سه بانک، رقمی حدود 8 هزارمیلیارد تومان است که بخش عمدهای از کل تسهیلات پرداختشده توسط تمامی بانکها را شامل میشود. این عملکرد چشمگیر، نشاندهنده گستردگی شبکه شعب، حجم بالای منابع مالی و تمرکز اصلی این بانکهای بزرگ در پیشبرد سیاستهای حمایتی دولت است که بار اصلی پرداخت وامهای تکلیفی را بر دوش میکشند.

پس از بانکهای پیشتاز، گروهی از بانکها قرار دارند که با وجود توانایی کمتر در مقایسه با بانکهای پیشتاز در این مسیر، مشارکت چشمگیری در پرداخت تسهیلات داشتهاند. این بانکها مانند صادرات با پرداخت ۱,۳۸۴میلیارد تومان، سپه 932 میلیارد تومن، رفاه کارگران با پرداخت۱,۳۰۵میلیارد تومان، و کشاورزی با پرداخت ۹۲۶میلیارد تومان به عنوان بازیگران کلیدی در رده دوم قرار میگیرند. عملکرد این بانکها نشاندهنده تلاش آنها برای اجرای سیاستهای حمایتی دولت است، اما فاصله آنها با پیشتازان جدول، بیانگر محدودیتهای مالی یا تفاوت در اولویتهای استراتژیک آنهاست.

در انتهای این فهرست، بانکهایی قرار دارند که سهم بسیار ناچیزی از تسهیلات را به خود اختصاص دادهاند. بانکهایی نظیر ایران زمین (۲۰میلیارد تومان)، دی (11میلیارد تومان)، خاورمیانه (۸میلیارد تومان)، و ایران و ونزوئلا (۷میلیارد تومان) در قعر جدول قرار دارند. عملکرد بسیار پایین این بانکها، سوالاتی جدی را در مورد توانایی، تمایل یا سهمیه اختصاصی آنها برای پرداخت وامهای تکلیفی مطرح میکند. البته ناگفته نماند که بانکهایی که در قعر جدول تسهیلات دهی قرار دارند، یا در فهرست بانکهای زیانده هستند یا بانکهای تخصصی به شمار میروند. البته برخی از این بانکها نیز با وجود آنکه تخصصی هستند اما همچنان درحال پرداخت تسهیلات تکلیفی فرزندآوری در مبالغ بالا هستند که مخالفت بسیاری از کارشناسان را به دنبال دارد، چراکه بانکهای تخصصی با پرداخت تسهیلات تکلیفی، از منابع بانک در خصوص تسهیلات خاصی که باید به اشخاص مربوطه تخصیص دهند، میکاهند.