در شرایطی که سطح ریسکهای سیستماتیک در گذشته به اندازه مقطع فعلی نبود، با بررسی تکنیکال و بنیادی امکان تحلیل دقیق شرایط بازار فراهمتر بود. اما در ماههای گذشته با تشدید تنشهای بینالمللی، بازار از حالت تحلیلپذیری کمی فاصله گرفته است. بنابراین به نظر میرسد در بررسی شرایط فعلی بازار باید این موضوع را مدنظر قرار داد. از سوی دیگر با اتمام فصل گرم سال و اتمام احتمالی خاموشیهای صنایع میتوان انتظار گزارشهای مطلوبتری را برای صنایع در صورت عدم بروز ریسکهای سیستماتیک داشت.

از سوی دیگر صندوقهای طلا روز گذشته با وجود عقبنشینی محسوس نرخ ارز تا کانال ۱۰۲ هزار تومانی، مثبت بودند. عمده دلیل این موضوع را میتوان رشد شتابان طلای جهانی و بلاتکلیفی سرمایهگذاران عنوان کرد. با این وجود همچنان چشمانداز سرمایهگذاران نسبت به سفر رئیسجمهور به نیویورک برای شرکت در سخنرانی مجمع عمومی سالانه سازمان ملل با اما و اگرهای زیادی روبهرو است. پیشبینی میشود بازار سرمایه آخرین روز معاملاتی هفته را در وضعیت متعادل مانند روز سهشنبه سپری کند.

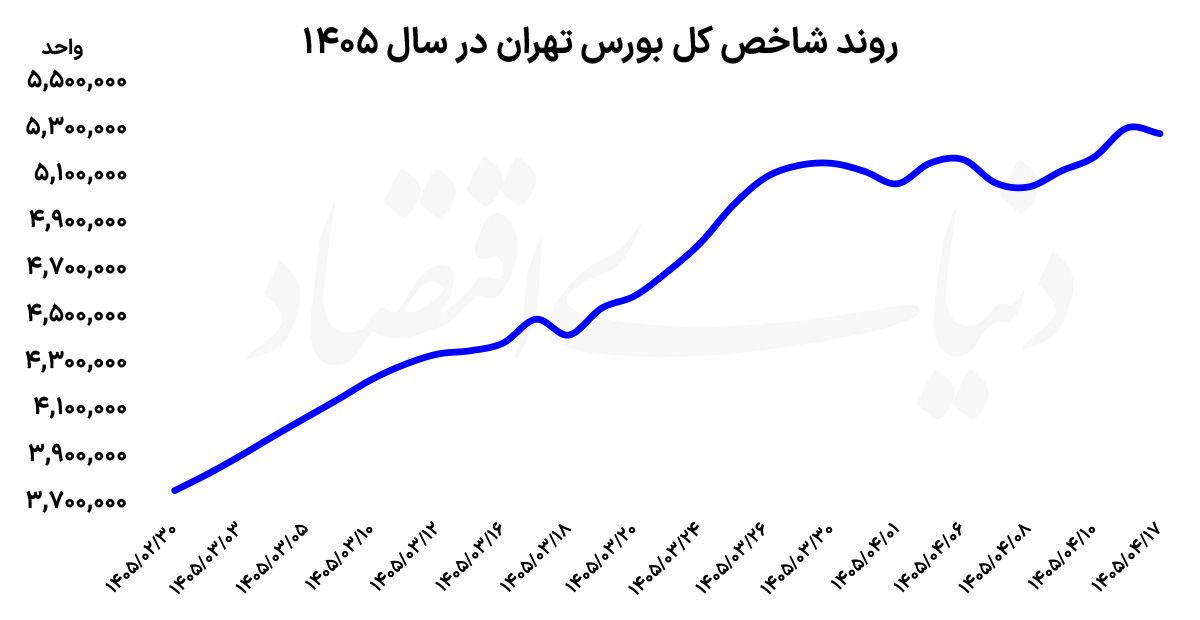

دماسنج اصلی تالار شیشهای روز سهشنبه با افزایش ارتفاع ۰.۱۶ درصدی روبهرو شد و در نهایت روز معاملاتی را در محدوده ۲میلیون و ۵۴۴ هزار واحدی به پایان رساند. این در حالی است که مجموع رشد دو روز گذشته شاخص کل به ۱.۵۹ درصد رسید. این در حالی است که نماگر هموزن نیز روز گذشته با افت ۰.۱۳ درصدی مواجه و در نهایت در سطح ۷۷۵ هزار و ۶۴۱ واحدی قرار گرفت. از سوی دیگر شاخص کل فرابورس نیز که معیار مناسبی برای بررسی وضعیت سهام مختلف فرابورسی است، حدود ۰.۱۵ درصد سبزپوش بود و روز سهشنبه را در سطح ۲۳ هزار و ۷۱۸ واحدی کار خود را به اتمام رساند. ارزش معاملات خرد روز اخیر بازار سرمایه که شامل سهام، حقتقدم و صندوقهای سهامی بازار میشود مقدار ۶ هزار و ۲۸۰ میلیارد تومانی را ثبت کرده است که نسبتبه روز دوشنبه حدود ۱۴ درصد رشد داشته است. از طرفی حدود ۱۶۹میلیارد تومان نقدینگی نیز روز گذشته از بازار خارج شده است.

فاطمه حاجعلی، تحلیلگر بازار سرمایه در خصوص وضعیت روز گذشته بورس اظهار کرد: با آغاز فصل پاییز و اوجگیری تحولات سیاسی، بازار سرمایه روز سهشنبه معاملات پرنوسانی را تجربه کرد. درحالیکه شاخص کل اندکی سبزپوش شد، شاخص کل هموزن منفی بود و سرمایهگذاران با نیمنگاه به گزارشهای ماهانه و تحولات نیویورک، در انتظار شفافتر شدن مسیر بازار ماندند. بازار سرمایه در نخستین روز مهرماه با رشدی ملایم در شاخص کل اما تداوم فشار عرضه در نمادهای کوچک همراه بود. روز گذشته همزمان با سفر مقامات سیاسی کشور به نیویورک و افزایش گمانهزنیها پیرامون بازگشت تحریمهای سازمان ملل، نوسانات شدیدی در حجم عرضه و تقاضا رخ داد.

بازار در ابتدای معاملات با افزایش تقاضا در نمادهای شاخصساز کار خود را آغاز کرد، اما به مرور فشار فروش در گروههای کوچکتر افزایش یافت و شاخص هموزن را منفی کرد. در بازار آپشنها نیز حجم معاملات نسبت به هفته گذشته رشد کرد. بخش عمده معاملات روی قراردادهای اختیار خرید با سررسید آبان و آذر متمرکز بود که میتواند نشاندهنده خوشبینی برخی فعالان بازار به بهبود شرایط در نیمه دوم پاییز باشد. با این حال در بخش اختیار فروش نیز فعالیت قابلتوجهی مشاهده شد که بیانگر پوشش ریسک توسط سرمایهگذاران در مواجهه با اخبار سیاسی احتمالی است.

حاجعلی ادامه داد: موضوع فعالسازی مکانیسم ماشه همچنان بهعنوان مهمترین ریسک سیستماتیک بازار مطرح است. به نظر میرسد تعیین تکلیف این پرونده تا پایان هفته میتواند جهت بازار را در کوتاهمدت مشخص کند. در صورت تعویق یا تعلیق این سازوکار، بازار میتواند با اطمینان بیشتری به استقبال گزارشهای ماهانه و میاندورهای برود و از فشار فروش فعلی کاسته شود؛ در غیر این صورت ممکن است افزایش نوسانات و فشار عرضه در کوتاهمدت به ثبت برسد.

از منظر بنیادی، بازار در ارزانترین سطوح چند سال اخیر معامله میشود. نسبت P/E TTM بازار به حوالی ۵ و P/E فوروارد به نزدیکی ۴ رسیده است که از منظر تحلیلی جذابیت خرید را افزایش میدهد. گروه پتروشیمی، فلزات اساسی و معدنیها در وضعیت نسبتا متعادلی قرار دارند و انتظار میرود گزارشهای شهریور این صنایع حاوی سیگنالهای مثبت باشد. در مقابل، گروه خودرو و بانک همچنان با ابهامات سیاستگذاری و زیان انباشته مواجه بوده و کمتر مورد توجه سرمایهگذاران قرار میگیرند. از سوی دیگر ارزش دلاری بازار سهام به پایینترین سطح تاریخی خود طی پنج سال گذشته رسیده و این موضوع موجب جذابیت بیشتر بازار برای سرمایهگذاران بلندمدت شده است.

در سوی دیگر، صندوقهای طلا امروز با ورود نقدینگی مواجه شدند و بهعنوان مقصد امن سرمایه عمل کردند. این در حالی است که صندوقهای درآمد ثابت با خروج نقدینگی روبهرو شدند که میتواند در روزهای آینده به نفع بازار سهام تمام شود. قیمت جهانی کامودیتیها نیز در هفته اخیر روندی متعادل داشته و بهای نفت در کانال ۶۰ دلاری نوسان میکند که در صورت تثبیت، خبر مثبتی برای شرکتهای صادراتمحور خواهد بود. نرخ بهره بینبانکی همچنان در محدوده ۲۳.۹۹ درصد قرار دارد و سیگنالهای اخیر بانک مرکزی حاکی از تمایل برای کنترل نرخ سود در این سطوح است.

در صورت کاهش تدریجی نرخ بهره، میتوان انتظار داشت بخشی از نقدینگی از بازار بدهی به سمت بازار سهام حرکت کند. با این حال هرگونه افزایش نرخ سود میتواند بار دیگر فشار فروش بر بازار وارد کند. حاجعلی در پایان افزود: انتظار میرود در روزهای پیشرو نوسانات بازار ادامه داشته باشد و تصمیمگیری اصلی سرمایهگذاران به پس از روشن شدن تکلیف پرونده ماشه موکول شود. در صورت انتشار گزارشهای مثبت شهریورماه و تثبیت نرخ ارز در سطوح فعلی، میتوان به بهبود تدریجی تقاضا و حرکت شاخص کل به سمت مقاومتهای بعدی امیدوار بود. با این حال در کوتاهمدت باید همچنان سناریوی نوسانگیری و حرکت سینوسی شاخصها را مدنظر قرار داد و با مدیریت ریسک به استقبال فرصتهای پاییز رفت.