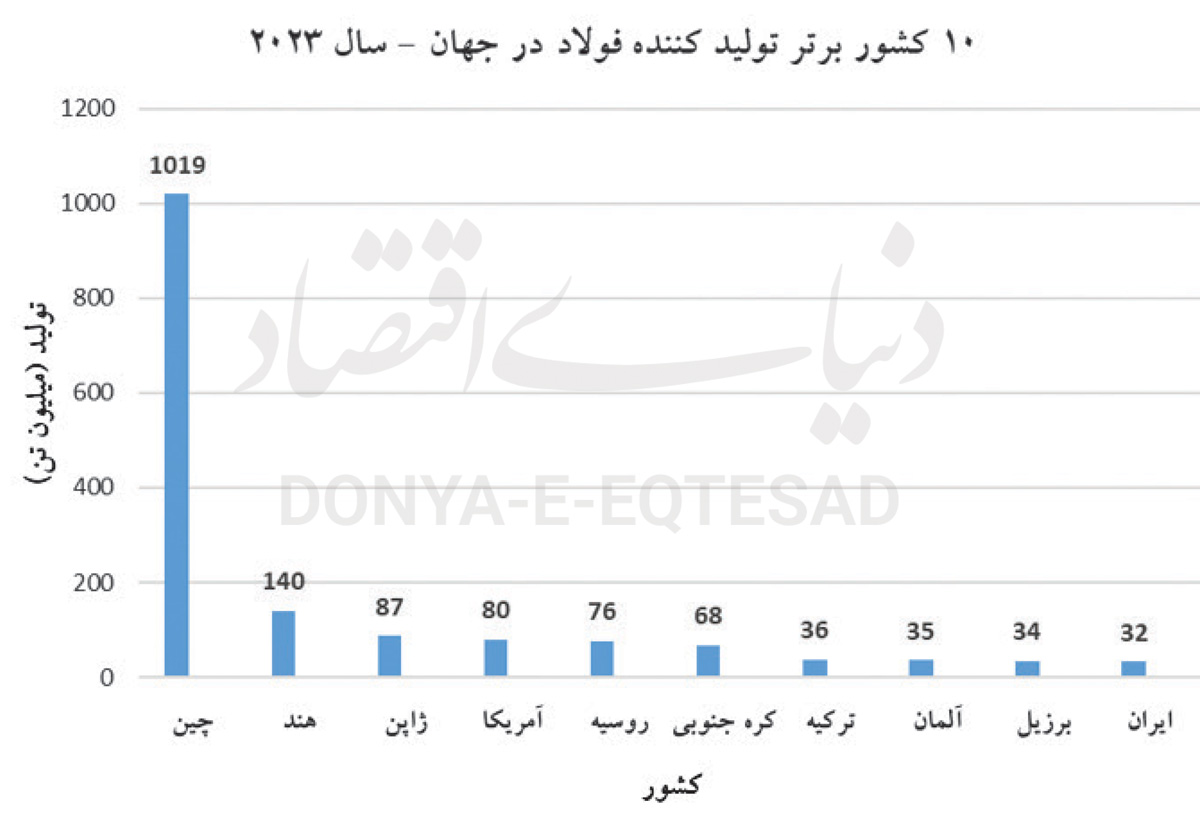

همین جایگاه ویژه باعث شده که رقابت در این حوزه بسیار شدید باشد و کشورها تلاش کنند با افزایش ظرفیت تولید، بهبود فناوری و دسترسی به بازارهای جهانی سهم خود را تثبیت کنند. ایران بهعنوان یکی از تولیدکنندگان بزرگ فولاد در جهان، طی سالهای اخیر توانسته جایگاه قابلتوجهی در میان ۱۰ کشور برتر تولیدکننده فولاد بهدستآورد، اما سهمش در تجارت جهانی تنها حدود یکدرصد است. از آنجا که تولید فولاد خام جهان در سال ۲۰۲۳حدود ۱.۸۸میلیارد تن بوده و این صنعت همچنان ستون فقرات اقتصاد جهانی باقیمانده، ایران نیز با تولید بیش از ۳۲میلیون تن فولاد خام در همین سال، توانست جایگاه دهمین تولیدکننده بزرگ جهان را به خود اختصاص دهد.

این تناقض، تصویری دوگانه از فرصتها و تهدیدها ارائه میدهد: ظرفیت بالای تولید از یکسو و محدودیت در بازارهای صادراتی و بهرهوری پایین از سوی دیگر. در شرایطی که رقبا بهسمت فولاد سبز و فناوریهای کمکربن حرکت میکنند، ایران نیز ناگزیر است تصمیمهای راهبردی بگیرد: آیا به مسیر جهش جهانی خواهد رفت یا در وضعیت موجود متوقف میشود؟ و اینکه آیا این جایگاه پایدار است؟ برای پاسخ به این پرسش، باید نگاهی همزمان به روندهای جهانی، وضعیت داخلی، چالشهای سیاستی و سناریوهای آینده داشت. با این حال، ارزیابی جایگاه ایران بدون توجه به دادهها و مقایسههای بینالمللی ناقص است. در این مقاله تلاش میشود با تکیهبر آمار جهانی و ملی، تصویری دادهمحور از وضعیت فولاد ایران ارائه شود.

تولید فولاد خام در جهان در سال ۲۰۲۳ به حدود ۱.۸۸میلیارد تن رسید. چین با بیش از یکمیلیارد تن تولید، همچنان قدرت بلامنازع این صنعت است. هند با رشد چشمگیر تقاضای داخلی و سرمایهگذاری در فناوری جایگاه دوم را تثبیت کرده و کشورهای صنعتی مانند ژاپن، آمریکا و روسیه نیز سهمهای سنتی خود را حفظ کردهاند. با این حال، دو روند مهم جهانی در حال شکلگیری است:

۱. فشار زیستمحیطی: بسیاری از کشورها بهسمت «فولاد سبز» و کاهش انتشار کربن حرکت میکنند. این تحول، بازیگران جدیدی را وارد میدان میکند و سرمایهگذاریهای سنگینی میطلبد.

۲. تغییر در تقاضا: رشد سریع در آسیا و رکود نسبی در اروپا و آمریکا باعث شده بازار جهانی فولاد بهطور فزایندهای بهسمت اقتصادهای نوظهور متمایل شود.

براساس گزارش انجمن جهانی فولاد (World Steel Association 2023)، تولید فولاد خام ایران در سال گذشته بیش از ۳۰میلیون تن بوده است. این حجم، ایران را در میان ۱۰ تولیدکننده برتر دنیا قرار میدهد. اما مساله اصلی شدت مصرف انرژی است: برآوردها نشانمیدهد که مصرف انرژی در تولید هر تن فولاد در ایران حدود سه برابر میانگین اروپا است.

از سوی دیگر، محدودیتهای صادراتی و تحریمها موجب شدهاند که سهم ایران در بازار جهانی فولاد همچنان محدود باقی بماند. به گفته رئیس انجمن تولیدکنندگان فولاد ایران: « اگر ثبات در تامین انرژی و مواد اولیه برقرار نشود، نهتنها رشد تولید، بلکه بقا و امنیت سرمایهگذاری در فولاد ایران نیز به خطر میافتد».

مزیتهای ایران در این صنعت عبارتند از:

- دسترسی به ذخایر غنی سنگآهن

- هزینه نسبی پایین نیروی کار

- موقعیت جغرافیایی مناسب برای صادرات به منطقه

اما باید توجه داشت که سهم ایران در صادرات جهانی فولاد هنوز محدود است، بخش بزرگی از تولید در داخل مصرف میشود و صادرات عمدتا به کشورهای منطقهای مانند عراق، افغانستان، ترکیه و برخی کشورهای آسیای میانه محدود شدهاست.

یکی از ویژگیهای مهم صنعت فولاد ایران، تمرکز بالای آن بر مصرف داخلی است. از مجموع ۳۲میلیون تن تولید سال ۲۰۲۳:

- حدود ۶۰ درصد در پروژههای ساختمانی و زیرساختی مصرف شد.

- نزدیک به ۲۰ درصد به صنایع خودروسازی و لوازم خانگی اختصاص یافت.

- حدود ۲۰ درصد صادر شد (معادل ۶ تا ۷میلیون تن).

این دادهها نشانمیدهد که برخلاف کشورهایی مثل روسیه یا برزیل که فولادشان عمدتا صادراتمحور است، بازار داخلی همچنان موتور اصلی مصرف فولاد در ایران است.

تولید فولاد در ایران بهشدت انرژیبر است. طبق دادههای مرکز پژوهشهای مجلس، مصرف انرژی بهازای هر تن فولاد خام در ایران حدود ۶ تا 6.5 گیگا ژول است؛ درحالیکه این رقم در واحدهای مدرن جهانی حدود 4.5 گیگا ژول است. همچنین، هر تن فولاد تولید شده در ایران بهطور میانگین حدود 1.9تن CO2 منتشر میکند، درحالیکه متوسط جهانی نزدیک به 1.6تن CO2 است. این تفاوت نشانمیدهد که ارتقای فناوری و سرمایهگذاری در کاهش مصرف انرژی برای رقابتپذیری ایران ضروری است.

رشد صنعت فولاد ایران با چالشهای جدی همراه است:

محدودیت انرژی: کمبود برق در تابستان و گاز در زمستان، ظرفیت تولید بسیاری از کارخانهها را کاهش میدهد.

تحریمها و محدودیتهای بانکی: دسترسی به فناوریهای نوین و بازارهای دوردست را دشوار کرده است.

سیاستهای صادراتی ناپایدار: تغییرات ناگهانی در تعرفهها و عوارض صادراتی، برنامهریزی بلندمدت را برای تولیدکنندگان سخت میکند.

مسائل زیستمحیطی: تولید فولاد انرژیبر و آلاینده است و در ایران کمتر به راهکارهای کاهش انتشار توجه شدهاست.

این چالشها نشانمیدهد که برای حفظ جایگاه ایران، سیاستگذاری هوشمندانه و پایدار ضروری است.

با وجود چالشها، صنعت فولاد ایران فرصتهای قابلتوجهی دارد:

۱. بازار منطقهای روبهرشد: کشورهای همسایه بهدلیل توسعه زیرساختها و پروژههای ساختمانی، بازار بالقوه بزرگی برای فولاد ایران هستند.

۲. سرمایهگذاری در فناوری: استفاده از فناوریهای بهروز مانند احیای مستقیم و بازیافت قراضه میتواند بهرهوری را بالا ببرد.

۳. امکان توسعه فولاد سبز: با توجه به منابع انرژی تجدیدپذیر (مانند خورشید و باد)، ایران میتواند وارد مسیر تولید فولاد کمکربن شود.

۴. زنجیره ارزش: حرکت بهسمت تولید محصولات با ارزش افزوده بالاتر (ورقهای ویژه، فولادهای آلیاژی) میتواند صادرات ایران را متنوعتر کند.

تحولات چند سال اخیر در صنعت فولاد ایران نشان داده که این صنعت بیش از هر زمان دیگری در معرض عدمقطعیت قرار دارد؛ از بحران انرژی گرفته تا سیاستهای صادراتی و تحریمها. از این رو، پیشبینی آینده نه بهصورت عددی قطعی، بلکه در قالب سناریوسازی واقعبینانهتر و کارآمدتر خواهد بود. بر پایه دادههای موجود و روندهای کلان، میتوان چهار سناریوی اصلی برای آینده فولاد ایران ترسیم کرد:

سناریوی رشد پایدار (خوشبینانه): با مدیریت نسبی چالشهای انرژی، بهبود بهرهوری، ثبات سیاستهای صادراتی و سرمایهگذاری در فناوریهای نو (بهویژه کاهش مصرف انرژی و کاهش انتشار کربن) تولید تا افق ۱۴۱۰ به حدود 40 تا 42میلیون تن میرسد و سهم ایران در بازار جهانی تقویت میشود. در این حالت، صادرات سالانه کشور نیز از سطح کنونی ۶–۷میلیون تن به حدود ۱۲–۱۴میلیون تن افزایش خواهد یافت و ایران جایگاه خود را از رتبه ۱۰ به حدود رتبه ۷ یا ۸ جهانی ارتقا خواهد داد. این مسیر فرصت بزرگی برای سرمایهگذاران و تقویت نقش ایران در بازارهای منطقهای فراهم میکند.

سناریوی تثبیت یا تداوم وضع موجود (درجا زدن - ایستا): در این حالت، تولید بدون جهش چشمگیر در بازه ۳۲ تا ۳۵میلیون تن باقی میماند و صادرات نیز در سطح ۶ تا ۸میلیون تن نوسان خواهد داشت. ایران جایگاه عددی خود را در میان ۱۰ کشور نخست حفظ میکند، اما بهدلیل ضعف در نوآوری و بهرهوری، در رقابت جهانی عقب میماند. این سناریو بهمعنای حفظ وضع موجود است؛ بدون بحران عمیق اما بدون فرصت جهش.

سناریوی بدبینانه: در صورت تشدید بحران انرژی (قطع گاز و برق در تابستان و زمستان)، محدودیتهای صادراتی سختتر یا فشار تحریمهای جدید، تولید فولاد ایران ممکن است به زیر ۳۰میلیون تن کاهش یابد. در این شرایط صادرات نیز به ۴–۵میلیون تن محدود میشود و احتمال دارد ایران جایگاه خود در میان ۱۰ تولیدکننده بزرگ جهان را از دست بدهد. این سناریو پیامدهایی چون کاهش جذابیت سرمایهگذاری و حتی کمبود عرضه در بازار داخلی را بهدنبال دارد.

سناریوی نوآوری و گذار به فولاد سبز (بلندمدت و تحولی): ورود به عرصه فناوریهای کمکربن و کاهش شدت انرژی، بهویژه در مواجهه با سیاستهای زیستمحیطی اروپا (تعرفه کربنی از ۲۰۳۰)، میتواند مسیر جدیدی برای ایران ترسیم کند. در صورت سرمایهگذاری در فناوریهای نو (فولاد هیدروژنی، انرژیهای تجدیدپذیر، کورههای کمکربن)، تولید در سطح ۴۰میلیون تن تثبیت میشود اما با کاهش مصرف انرژی و انتشار کربن، امکان دسترسی به بازارهای ممتاز اروپایی و آسیایی فراهم خواهد شد. این سناریو نیازمند همکاریهای بینالمللی و سرمایهگذاری سنگین است؛ تحقق آن در کوتاهمدت دشوار است اما در بلندمدت میتواند جایگاه ایران را در زنجیره جهانی فولاد سبز تثبیت کند.

با فرض ثبات نسبی در سیاستهای کلان و سرمایهگذاریهای جاری، انتظار میرود ظرفیت تولید فولاد ایران تا افق ۱۴۱۰ به حدود ۵۵ تا ۶۰میلیون تن برسد. اما تحقق این عدد بدون رفع سه چالش اصلی ممکن نیست: تامین پایدار انرژی و آب/ دسترسی به بازارهای صادراتی متنوع /ارتقای بهرهوری و فناوری.

صنعت فولاد ایران در دهههای اخیر به یکی از ستونهای اصلی اقتصاد ملی تبدیل شده و امروز در یک چهارراه تاریخی ایستاده که آینده آن میتواند دو مسیر کاملا متفاوت را رقم بزند: یا جهش بهسمت بازیگری جهانی، یا درجا زدن و از دست دادن جایگاه موجود. مسیر انتخابی امروز، آینده ۲۰ سال بعد را رقم میزند. بررسی سناریوهای پیش رو نشان داد که ایران ظرفیت تبدیل شدن به یکی از هفت تولیدکننده بزرگ جهان را دارد، اما در صورت تداوم چالشهای انرژی، تحریمها و سیاستگذاریهای متغیر، حتی جایگاه فعلی در جمع 10 کشور نخست نیز در معرض تهدید خواهد بود. برای تثبیت و ارتقای این جایگاه و اینکه این صنعت بتواند از ظرفیت بالقوه به ظرفیت بالفعل تبدیل شود در ادامه چند توصیه مطرح میگردد:

برای سیاستگذاران: تدوین استراتژی انرژی پایدار برای صنایع بزرگ/ حمایت از سرمایهگذاری در فناوریهای نوین و فولاد سبز/تنوعبخشی به بازارهای صادراتی و کاهش وابستگی به یک یا دو مقصد.

برای سرمایهگذاران: بازگشت سرمایه در فولاد ایران وابسته به دو شرط کلیدی است: ثبات در سیاستهای انرژی و دسترسی به بازارهای صادراتی پایدار. بدون این دو، ریسک سرمایهگذاری بالا خواهد بود.

با انجام اقدامات فوق ایران نهتنها میتواند جایگاه خود را حفظ کند، بلکه میتواند به یکی از بازیگران تاثیرگذار منطقهای و جهانی تبدیل شود، صنعت فولاد موتور محرک اقتصاد ایران باقی بماند و حتی ارتقا یابد. آینده صنعت فولاد ایران نه با ظرفیت تولید فعلی، بلکه با کیفیت سیاستگذاری، میزان نوآوری و حضور در بازارهای جهانی تعیین خواهد شد، در غیر این صورت، ظرفیت تولید بالا تنها به یک عدد روی کاغذ تبدیل خواهد شد.

* کارشناس حوزه صنایع معدنی