در این میان بازار سرمایه نیز که در ماههای گذشته تحتتاثیر اخبار منفی متعددی بوده با احتمال فعالسازی مکانیسم ماشه با افزایش فشار فروش سهام مواجه شد. در این میان بازارهای موازی که مقصد سرمایهگذاری در مواقع پرریسک و تورمی محسوب میشوند همزمان با اعلام این خبر رشد قابلتوجهی را تجربه کردند. پس از کاهش ارتفاع نماگر اصلی بازار در دو روز ابتدایی هفته، فشار عرضهها در روزهای میانی هفته کمی کاهش پیدا کرد و بورس روندی متعادل را در پیش گرفت.

با این حال به دلیل انتشار اخبار مثبت و منفی از سفر رئیسجمهور به نیویورک برای شرکت در سخنرانی مجمع عمومی سازمان ملل، بازار در دومینوی نوسانی آخرین روز هفته را با سرخپوشی به پایان رساند. از سوی دیگر صندوقهای طلا در طول هفته مقصد سرمایهگذاری معاملهگران بودند. با این شرایط به نظر میرسد بازارهای مالی به پیشواز فعالسازی مکانیسم ماشه و بازگشت تحریمهای سازمان ملل رفته باشند و پیشبینی میشود بازار سرمایه در هفته آینده روند متعادل و حتی سرخپوشی را پیشرو داشته باشد.

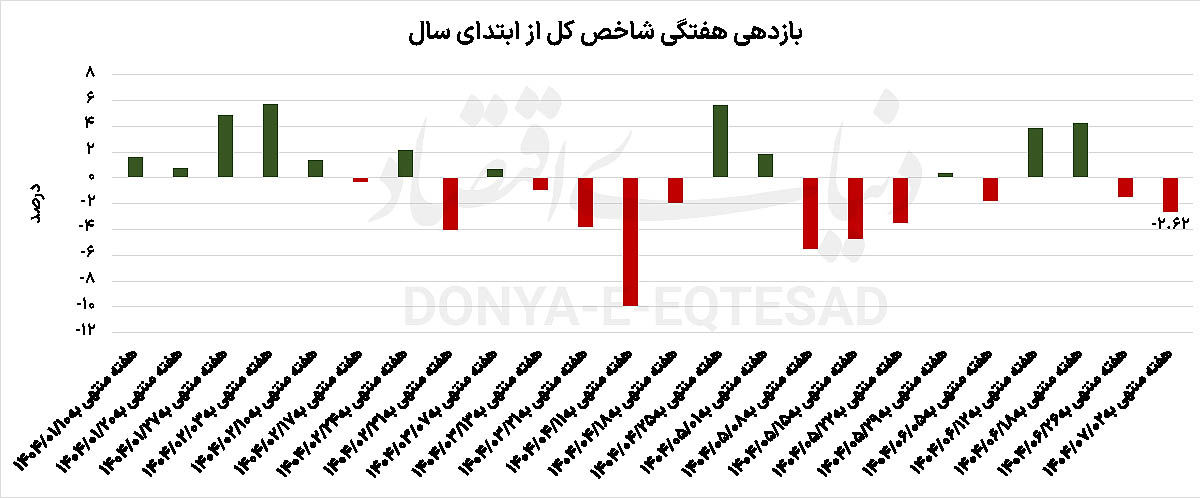

دماسنج اصلی تالار شیشهای هفته گذشته با کاهش ارتفاع ۲.۶۶ درصدی هفتگی روبهرو شد و در نهایت آخرین روز معاملاتی را در محدوده ۲میلیون و ۵۲۴ هزار واحدی به پایان رساند. این در حالی است که بازدهی شاخص کل از ابتدای تیرماه تاکنون حدود ۱۵.۴۳ منفی بوده است. در این بین نماگر هموزن نیز با افت ارتفاع هفتگی ۲.۷۱ درصدی مواجه و در نهایت در سطح ۷۶۹ هزار و ۲۴۵ واحدی قرار گرفت. از سوی دیگر شاخص کل فرابورس نیز که معیار مناسبی برای بررسی وضعیت سهام مختلف فرابورسی است، همسو با سایر نماگرها حدود ۱.۴۵ درصد سرخپوش بود و روز چهارشنبه در سطح ۲۳ هزار و ۶۵۷ واحدی کار خود را به اتمام رساند.

میانگین ارزش معاملات خرد هفته گذشته بازار سرمایه که شامل سهام، حقتقدم و صندوقهای سهامی بازار میشود مقدار ۵ هزار و ۵۴۸ میلیارد تومانی را ثبت کرده است که نسبت به هفته گذشته حدود ۱۰ درصد افت داشته است. از طرفی خالص تغییر مالکیت هفتگی حدود هزار و ۸۸۳میلیارد تومان خروج نقدینگی از بازار بوده است.

حامد ستاک، کارشناس بازار سرمایه وضعیت هفته گذشته بازار را این گونه مورد تحلیل و ارزیابی قرار داد: بازار سرمایه هفته گذشته یکی از پرنوسانترین دورههای خود را تجربه کرد. ترکیبی از عوامل سیاسی و اقتصادی، از جمله سفر رئیسجمهور به سازمان ملل متحد و گمانهزنیها پیرامون قطعی شدن فعالسازی مکانیسم ماشه، فضای بازار را به شدت تحت تاثیر قرار داد. درحالیکه حجم معاملات بازار به طور قابلتوجهی افزایش یافت، اما شرایط کلی بازار به دلیل ریسکهای سیاسی و تاثیر بازارهای موازی مانند طلا، منفی و ناپایدار بود. گمانهزنیها پیرامون احتمال تشدید فشارهای بینالمللی و تاثیر آن بر اقتصاد ایران، تردید و عدم اطمینان را در میان سرمایهگذاران افزایش داد.

این فضای پرریسک سیاسی موجب شد گروهی از سرمایهگذاران به فروش سهام خود روی آورند، درحالیکه برخی دیگر با امید به بهبود شرایط در آینده، اقدام به خرید کردند. این تضاد دیدگاهها بین خریداران امیدوار به آینده و فروشندگان نگران از افق مبهم سیاسی، به افزایش قابلتوجه حجم معاملات منجر شد. یکی از ویژگیهای برجسته بازار سرمایه در هفته گذشته، افزایش چشمگیر حجم معاملات بود. این افزایش حجم، نتیجه تقابل دو گروه از سرمایهگذاران بود. گروهی که به امید بهبود شرایط در آینده اقدام به خرید کردند و گروهی که به دلیل نگرانی از ریسکهای سیاسی و اقتصادی، سهام خود را فروختند. با این حال، به دلیل غلبه فضای منفی و عدم اطمینان، روند کلی بازار نزولی باقی ماند. این شرایط نشاندهنده یک بازار پرنوسان اما پویا بود که در آن، حجم معاملات بالا نتوانست به رشد شاخصها منجر شود.

ستاک ادامه داد: یکی از نکات قابلتوجه در هفته گذشته، ثبت رکوردهای تاریخی در کاهش ارزش دلاری بازار سرمایه بود. این کاهش ارزش دلاری که ناشی از ترکیب افت شاخصهای بازار و افزایش نرخ ارز است، برخی فعالان بازار را نسبت به آینده امیدوار کرده است. به نظر میرسد ارزش پایین کنونی بازار، فرصتی برای رشد در آینده فراهم میکند، به ویژه اگر بازارهای موازی به رشد خود ادامه دهند. با این حال، ریسکهای سیاسی همچنان سایه سنگینی بر بازار افکنده و مانع از تحقق این پتانسیل در کوتاهمدت شده است.

المیرا حقیقی، کارشناس بازار سرمایه در خصوص وضعیت هفته گذشته بازار عنوان کرد: بازار سرمایه در روزهای گذشته بهرغم ارزندگی قابلتوجه بسیاری از نمادها، همچنان تحت تاثیر فضای پرابهام و عدم قطعیتهای داخلی و خارجی نتوانسته آنگونه که باید اعتماد علاقهمندان به سرمایهگذاری را جلب کند. با این حال، طی هفتههای اخیر شاهد رسیدن شاخص کل به مقاومت تکنیکی محدوده ۲میلیون و ۶۹۵ هزار واحد بودیم که بازار در این محدوده با افزایش فشار فروش و سنگینی عرضهها مواجه شد. این محدوده در واقع از منظر تکنیکال یکی از مقاومتهای مهم در مسیر حرکتی شاخص کل محسوب میشد و برخورد شاخص به آن، بهنوعی واکنش طبیعی بازار در یک روند صعودی ملایم بوده است. در این بازه، معاملات بلوکی قابلتوجهی در نمادهای بزرگ و شاخصساز از جمله نمادهای بانکی، پالایشی و فلزی به چشم خورد که نشانهای از جابهجاییهای هوشمندانه بین بازیگران اصلی بازار است. چنین معاملاتی عموما در ادامه مسیر بازار اثرگذار هستند و میتوانند بهعنوان سیگنالی مثبت برای تداوم روند صعودی تلقی شوند.

حقیقی در ادامه افزود: در آخرین روز معاملاتی هفته نیز ارزش دلاری کل بازار سرمایه به حدود ۸۶میلیارد دلار رسید. گروه نفتی که همچنان لیدر اصلی بازار محسوب میشوند، به طور مجدد با افزایش نسبی تقاضا از سوی سرمایهگذاران مواجه شدند. این در حالی است که اصلاحهای جزئی در این گروه نهتنها باعث ریزش قیمتها نشد، بلکه بهعنوان فرصتی برای خرید تلقی شد. این اتفاقات در شرایطی رخ داد که فضای سیاسی بینالمللی بهویژه در موضوع پرونده هستهای ایران و موضوع فعالسازی مکانیسم ماشه یا تعویق آن در تاریخ ۶ مهرماه در کانون توجه قرار دارد. این موضوع از مدتها پیش بهصورت محدود بر جو روانی بازار تاثیر گذاشته و میتوان گفت بخشی از آن پیشخور شده است.

اما باید توجه داشت که این اخبار بیشتر در کوتاهمدت بر نوسانات اثرگذار خواهند بود و در نگاه بلندمدت، بهویژه در صورتی که چشمانداز ثبات اقتصادی و کاهش تورم ادامهدار باشد، این اخبار تنها نویز کوتاهمدتی در روند کلی بازار محسوب میشوند. از سوی دیگر در نگاه میانمدت و بلندمدت، بازار سرمایه به محدودههای جذابی برای سرمایهگذاری رسیده است. بسیاری از شرکتها نسبت P/E تحلیلی مناسبی دارند و قیمت سهام در بسیاری از صنایع در سطوح حمایتی قرار دارد. از سوی دیگر به دلیل اختلاف ۵۳ درصدی نرخ دلار توافقی با دلار بازار آزاد احتمال رشد دلار توافقی وجود دارد. در این حالت سهام بورسی یکی از گزینههای مطلوب برای حفظ ارزش سرمایه محسوب میشوند.

لذا برای سرمایهگذاران صبور با دیدگاه بنیادی، شرایط فعلی بازار میتواند فرصت مناسبی برای ورود یا افزایش موقعیت خرید باشد. به لحاظ تکنیکال نیز در صورتی که شاخص بتواند محدوده مقاومتی ۲میلیون و۶۰۰ هزار واحد تا ۲میلیون و ۷۰۰ هزار واحدی را با حجم معاملات مناسب و تثبیت بالای این ناحیه پشت سر بگذارد، میتوان انتظار داشت مهر تاییدی بر بازگشت اعتماد به بازار زده شود و شاخص، توانایی ثبت سقفهای جدید را داشته باشد.

در کوتاهمدت نیز حفظ محدوده حمایتی ۲میلیون و ۵۰۰ هزار واحدی اهمیت بالایی دارد. چنانچه در روزهای آینده شاخص بتواند بالای این سطح تثبیت شود و کندل هفتگی مثبتی بالای محدوده ۲میلیون و ۶۹۵ هزار واحدی ثبت شود، سیگنال صعودی محسوب خواهد شد. در غیر این صورت، احتمال ادامه اصلاح کوتاهمدت وجود دارد. از نظر رفتاری نیز بازار نیاز به زمان برای بازگشت اعتماد دارد. ورود پول حقیقی، تداوم ارزش معاملات بالا و برگشت تقاضا در نمادهای بزرگ، از فاکتورهایی هستند که باید برای ادامه مسیر صعودی بازار مورد توجه قرار گیرند.

همچنین بررسی روند صندوقهای درآمد ثابت و خروج یا ورود پول از آنها نیز میتواند بهعنوان یک ابزار مکمل در تحلیل رفتار بازار مورد استفاده قرار گیرد. در مجموع، با در نظر گرفتن مجموعهای از عوامل بنیادی، تکنیکال و روانی، میتوان گفت که بازار سرمایه در آستانه یک تصمیم مهم قرار دارد. عبور از مقاومتهای فعلی میتواند نقطه عطفی در بازگشت سرمایهگذاران باشد و فضای بازار را به سمت پویایی بیشتر هدایت کند. در غیر این صورت، احتمال اصلاح بیشتر وجود خواهد داشت که البته در صورت کنترلشده بودن میتواند به نفع بازار در بلندمدت نیز تمام شود.