مرور تازهترین آمارها نشان میدهد که عملکرد صنعت بیمه در پنجماه نخست سال ۱۴۰۴ با رشد چشمگیر در حق بیمه تولیدی و در عین حال افزایش قابلتوجه در خسارت پرداختی همراه بوده است.

چنین شرایطی تصویر دوگانهای از بازار بیمه ترسیم میکند؛ تصویری که از یکسو نشاندهنده توسعه بازار و ورود قراردادهای بزرگ درمانی است و از سوی دیگر، نگرانیها درباره افزایش خسارت و فشار مالی بر شرکتهای بیمه را پررنگتر میسازد.

در پنجماه نخست سال ۱۴۰۴ بالغ بر ۲۶۹هزار میلیارد تومان حق بیمه در صنعت بیمه تولید شده است. این رقم نسبت به مدت مشابه سال گذشته رشدی برابر با ۴۵.۸درصد داشته که نشاندهنده روند رو به گسترش این بازار است.

با وجود این، تعداد بیمهنامههای صادره تنها حدود ۳۱.۷میلیون فقره بوده که در مقایسه با سال قبل افزایش ناچیز ۰.۱درصدی را نشان میدهد. اختلاف محسوس میان رشد مبلغ حق بیمه و تعداد بیمهنامهها به خوبی آشکار میسازد که افزایش پرتفوی بیشتر از مسیر بالا رفتن ارزش بیمهنامهها و انعقاد قراردادهای کلان اتفاق افتاده است تا افزایش تعداد قراردادهای خرد و فردی.

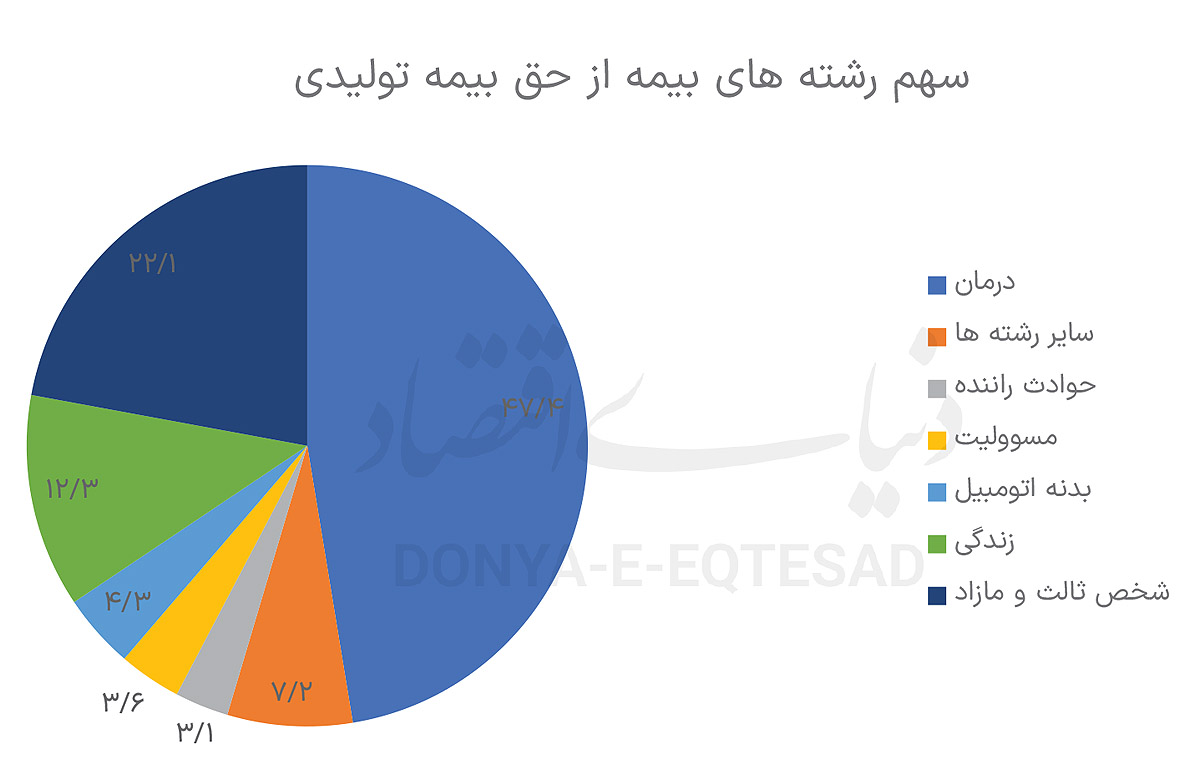

در میان رشتههای بیمهای، رشته درمان با کسب سهم ۴۷.۴درصدی از کل حق بیمه تولیدی، برای نخستین بار از بیمه شخص ثالث پیشی گرفته و در صدر قرار گرفته است. رشد ۴۸.۶درصدی این رشته در مقایسه با سال گذشته نشان میدهد که قراردادهای بزرگ بیمههای درمان گروهی، عامل اصلی تغییر ترکیب پرتفوی بازار بیمه بودهاند.

قراردادهای منعقدشده میان بیمه دانا و صندوق بازنشستگی کشوری، بیمه ملت و گروه ایران خودرو و همچنین بیمه دی با بنیاد شهید و امور ایثارگران، سهم این رشته را در بازار بهطور قابل ملاحظهای افزایش داده است. پس از درمان، بیمه شخص ثالث و مازاد با سهم ۲۲.۱درصد و بیمه زندگی با سهم ۱۲.۳درصد بیشترین وزن را در بازار دارند.

این سه رشته در مجموع نزدیک به ۸۲درصد از کل بازار بیمه را به خود اختصاص دادهاند و سایر رشتهها تنها ۱۸درصد سهم دارند. در همین حال، رشتههای مرتبط با اتومبیل شامل شخص ثالث، بدنه و حوادث راننده جمعا نزدیک به ۳۰درصد از پرتفوی بازار را تشکیل میدهند که بیانگر تداوم وابستگی ساختار بیمهای کشور به حوزه خودرو است.

بررسی سهم شرکتها از حق بیمه تولیدی نیز نشان میدهد که همچنان تمرکز بالایی در این بازار وجود دارد. بیمه ایران با سهم 18.4درصدی در صدر فهرست قرار گرفته و پس از آن بیمه دی با 17.4درصد، بیمه دانا با ۱۳درصد، بیمه آسیا با 7.3درصد و بیمه کوثر با 7.1درصد بیشترین سهم را در اختیار دارند. در مجموع ۱۰ شرکت بزرگ بیمهای حدود 80.5درصد از کل بازار را در دست دارند و ۲۲ شرکت دیگر تنها توانستهاند نزدیک به ۲۰درصد حق بیمه را تولید کنند. چنین تمرکزی نشان میدهد که ساختار صنعت بیمه ایران همچنان به شدت متکی به چند بازیگر اصلی است و سهم شرکتهای کوچکتر در این بازار چندان قابلتوجه نیست.

اگرچه رشد حق بیمه تولیدی نقطه قوت این گزارش محسوب میشود، اما افزایش خسارت پرداختی در همین دوره زنگ خطری جدی برای صنعت بیمه است. در پنجماه نخست سال جاری حدود 133.3هزار میلیارد تومان خسارت به بیمهگذاران پرداخت شده که نسبت به مدت مشابه سال قبل رشدی برابر با 65.9درصد داشته است. این میزان رشد تقریبا ۲۰واحد درصد بالاتر از رشد حق بیمه تولیدی است و نشان میدهد که فشار تعهدات مالی بر دوش شرکتهای بیمه به سرعت در حال افزایش است. تعداد خسارتهای پرداختشده نیز با رشد 23.9درصدی به بیش از 40.7میلیون مورد رسیده است.

مبلغ خسارت پرداختی در بازار بیمه در پنجماه نخست سال جاری نسبت به مدت مشابه سال گذشته با رشد 65.9درصدی به 133.3هزار میلیارد تومان رسیده است. در این میان، رشته بیمه درمان با سهم ۴۴درصدی از کل خسارتها و رشد 68.5درصدی، بیشترین سهم را به خود اختصاص داده است. پس از درمان، بیمه شخص ثالث و مازاد و بیمه زندگی به ترتیب با 24.1 و 14.6درصد سهم، در مجموع حدود ۸۲درصد از کل خسارت پرداختی بازار را پوشش دادهاند.

رشد بالای خسارتهای پرداختی بیش از همه ناشی از عملکرد بیمههای درمان و زندگی است که هم سهم عمدهای از بازار دارند و هم با جهش قابلتوجهی در میزان پرداخت خسارت روبهرو بودهاند؛ به طوری که بیمه زندگی با رشد 139.9درصدی در پرداخت خسارت، توجهها را به خود جلب کرده است. همچنین پوشش ریسکهای مرتبط با خودرو، شامل بیمه شخص ثالث-مازاد، بدنه و حوادث راننده، مجموعا 35.3درصد از سهم خسارت پرداختی بازار را تشکیل میدهد.

در سطح شرکتهای بیمه، هفت شرکت اصلی شامل بیمه ایران، دانا، آسیا، دی، کوثر، البرز و زندگی کاریزما، مجموعا ۶۹درصد از کل خسارتها را پرداخت کردهاند و ۳۱درصد باقیمانده توسط ۲۵ شرکت دیگر مدیریت شده است. این آمار نشان میدهد که تمرکز بالای بازار بیمه ایران همچنان ادامه دارد و بخش عمده مسوولیت پرداخت خسارت بر دوش چند شرکت بزرگ است.

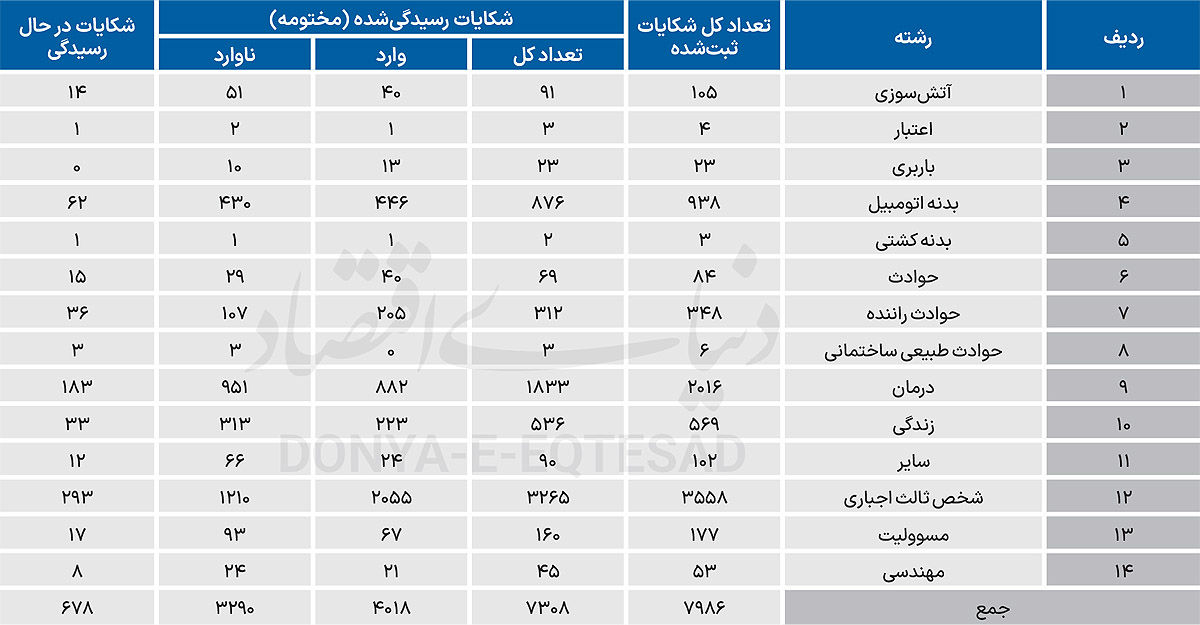

از آمار شکایات پنج ماه اول سال ۱۴۰۴ در صنعت بیمه، تصویری روشن از چالشها و دغدغههای اصلی بیمهگذاران به دست میآید. در مجموع، در این دوره ۷۹۸۶ فقره شکایت در سامانه ثبت شده که از این تعداد، ۷۳۰۸ مورد (حدود ۹۱درصد) رسیدگی و مختومه شده و ۶۷۸ شکایت همچنان در دست بررسی قرار دارد. این میزان رسیدگی بالا، نشاندهنده تلاش برای پاسخگویی به مطالبات مردمی است.

بررسی شکایات ثبتشده به تفکیک رشتههای بیمه، نشان میدهد که تمرکز اصلی نارضایتیها بر سه رشته پرمخاطب است. بیمه شخص ثالث اجباری با ثبت ۳۵۵۸شکایت، بدون رقیب در صدر جدول قرار دارد. این تعداد، تقریبا نیمی از کل شکایات را تشکیل میدهد و بالا بودن سهم این بیمه در سبد بیمهای کشور و چالشهایی مانند تاخیر در پرداخت خسارات، از دلایل اصلی این حجم اعتراض است. از شکایات شخص ثالث، ۲۰۵۵ مورد وارد تشخیص داده شده که اهمیت رسیدگی به رویههای این رشته را دوچندان میکند.

در جایگاه دوم، بیمه درمان با ۲۰۱۶ شکایت قرار گرفته است. اختلافات بر سر پوششها، فرآیند طولانی پرداخت خسارت و سرویسدهی مراکز طرف قرارداد، عمده دلایل این نارضایتیها هستند.

پس از آن، بیمه بدنه اتومبیل با ۹۳۸شکایت در رتبه سوم است که غالبا حول محور ارزیابی خسارت و میزان پرداختها میچرخد. در مجموع، بیش از ۸۰درصد کل شکایات به همین سه رشته کلیدی اختصاص دارد و این امر ضرورت اصلاحات و بهبود فرآیندها در این بخشها را برجسته میکند.

نکته قابلتوجه در آمار رسیدگی، میزان شکایات وارد و ناوارد است. از کل شکایات مختومه (۷۳۰۸ مورد)، ۴۰۱۸شکایت (حدود ۵۵درصد)، وارد تشخیص داده شدهاند. این بدان معناست که بیش از نیمی از اعتراضات ثبتشده دارای وجاهت قانونی بوده و حق با بیمهگذار بوده است، که نشاندهنده وجود مشکلات ساختاری در ارائه خدمات و عمل به تعهدات در بخشی از صنعت بیمه است. در مقابل، ۳۲۹۰ شکایت ناوارد نیز ثبت شده که میتواند ناشی از آگاهی کافی نداشتن بیمهگذاران از جزئیات و شرایط بیمهنامه باشد.

از سوی دیگر، رشتههایی مانند بدنه کشتی (۳ مورد)، اعتبار (۴ مورد) و حوادث طبیعی ساختمان (۶ مورد)، کمترین میزان شکایات را داشتهاند که احتمالا به دلیل ماهیت تخصصی و جامعه هدف محدودتر این بیمهها است. آمارها در کل، یک پیام شفاف دارند که برای افزایش رضایت عمومی و ارتقای شفافیت عملکردی در صنعت بیمه، تمرکز بر تسهیل فرآیندهای پرداخت خسارت در بیمههای پرمخاطب مانند شخص ثالث و درمان، امری حیاتی است.

این گزارش آماری یک ابزار ارزشمند برای نهادهای ناظر و شرکتهای بیمه است تا با شناسایی دقیق نقاط ضعف، به سمت بهبود کیفیت خدمات و افزایش اعتماد عمومی گام بردارند.