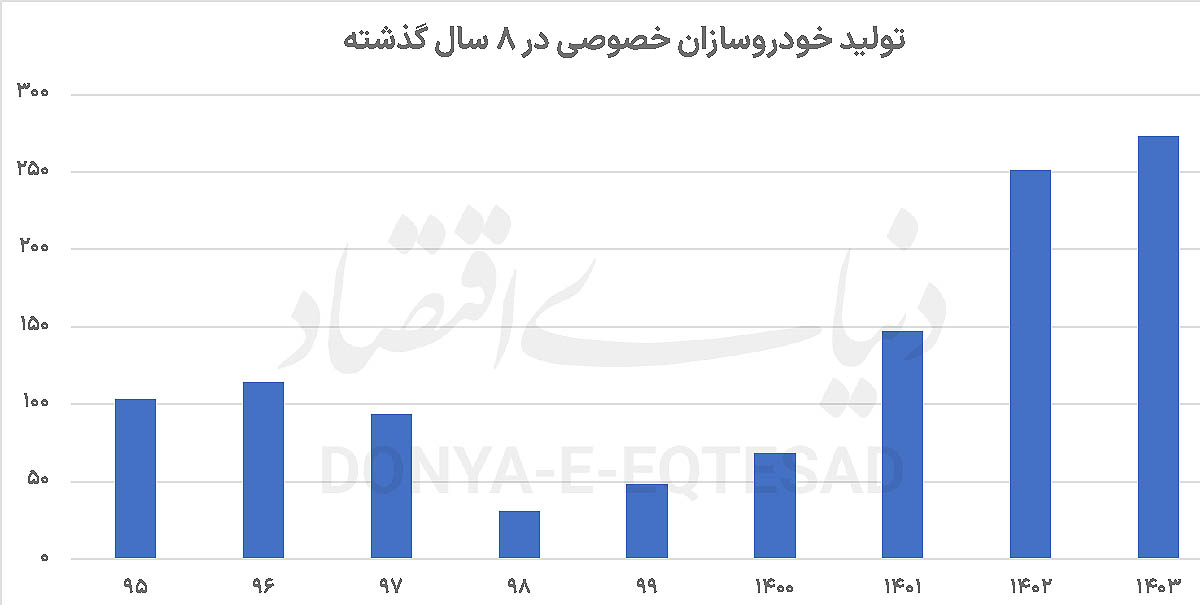

آمارهایی که به تازگی از تیراژ مونتاژکاران خصوصی منتشر شده گویای این موضوع است که تولید بخش خصوصی از حدود ۱۰۳ هزار دستگاه در سال ۹۵ با فراز و فرودهایی همراه بوده و در نهایت در سال ۱۴۰۳ به اوج تاریخی خود یعنی ۲۷۳ هزار دستگاه رسیده است؛ یعنی بیش از هشت برابر نسبت به سال ۹۸.

از سوی دیگر سهم این گروه از تولیدکنندگان خودرو از ۸ درصد کل تولید خودرو در سال ۹۵، با رشد سه برابری به ۲۴ درصد در سال ۱۴۰۳ رسیده است. با این حال این رشد صرفا به سه شرکت کرمانموتور، مدیرانخودرو و گروه بهمن محدود شده است.

سه ضلع اصلی مونتاژکاری کشور که از سال ۹۹ به بعد روند صعودی پایداری را تجربه کردهاند. رشد خصوصیها در حالیاست که طی این سالها تولید خودروسازان دولتی با زیان انباشته همراه بوده است؛ بهگونهای که تا آخر شهریورماه امسال زیان دو خودروساز بزرگ کشور با رشد بیش از ۲۰ درصدی نسبت به بازه مشابه سال قبل به ۳۱۰ همت رسیده است؛ ماجرایی که ریشه در درد کهنه خودروسازان یعنی قیمت دستوری، دخالتهای بیحدوحصر دولت و کمبود نقدینگی دارد. حال در شرایطی وضعیت خودروسازی در ۸ سال گذشته با انباشت زیان و افت و خیز تولید همراه بوده که خودروسازان خصوصی مسیری متفاوت را طی کرده و در این بازه حتی سودآور نیز شدهاند.

در این گزارش که با توجه به آمار و ارقام ارائه شده از سوی بازوی پژوهشی مجلس تهیه شده، نکته جالبی مورد توجه قرار گرفته است. این نکته که سهم ارزش ریالی شرکتهای خصوصی از بازار بیش از میزان تولید آنهاست، چراکه ارزبری هر دستگاه خودروی مونتاژی بهطور میانگین ۱۳ هزار دلار برآورد میشود؛ رقمی چهار برابر خودروهای تولیدی ایرانخودرو و سایپا. در کنار این موضوع، عمق ساخت داخل در خودروسازان دولتی حدود ۷۰ درصد است، حال آنکه خصوصیها به ندرت از ۲۰ درصد عبور میکنند. به بیان دیگر، بخش خصوصی که باید مکمل تولید داخل باشد، بهشدت به واردات وابسته مانده و مسیر خود را در مونتاژ قطعات نیمهآماده جستوجو کرده است.

ترکیب این عوامل نشان میدهد در شرایطی که تحریم، زیان انباشته، قیمتگذاری دستوری و ضعف زنجیره تامین، غولهای خودروسازی کشور را با چالشهای متعدد مواجه کرده، مونتاژکاران از مسیر متفاوتی رشد کردهاند؛ رشدی که بیش از آنکه به ارتقای فناوری و یا استفاده از توان قطعهسازان داخلی تکیه کرده باشد به حمایت ارزی و سیاستهای ترجیحی گره خورده است. در واقع ارزی که بخشی از آن بهخصوص از سال ۱۴۰۱ یعنی سال رفع توقف واردات خودرو، باید بهمنظور تسریع و تسهیل ورود خودروهای خارجی، به این بخش تزریق میشد، به خزانه مونتاژکاران وارد شده است.

در سال جاری نیز همین روند از ابتدای سال تداوم داشته چرا که آمارهای بانک مرکزی در شهریورماه امسال حکایت از ادامه صدرنشینی خودرو در دریافت ارز تخصیصی دارد این در شرایطی است که یک مقام وزارت صمت از صفر شدن ارز واردات در سال جاری خبر داده، این موضوع مُهر تاییدی بر تزریق ارز به خودروسازان مونتاژی میزند. غفلت از تمهیداتی که باید صرف رفع چالشهای دو خودروساز بزرگ کشور با اتکای به توان قطعهسازان داخلی میشد نیز نکته کلیدی دیگری است که نشان از این دارد که تمرکز اصلی سیاستگذار خودرویی در سالهای اخیر بر تقویت نقدینگی خودروسازان مونتاژگر و شرکتهای خصوصی فعال در حوزه محصولات چینی بوده است.

بنا بر بررسی بازوی پژوهشی مجلس، دو شرکت خودروساز نیمهدولتی بهدلیل تحریمهای ثانویه و خروج شرکای خارجی با افت شدید تولید در سالهای 1397 و 1398 روبهرو شدهاند.

سال 97 که سال آغاز تحریمهای ثانویه بهواسطه خروج دونالد ترامپ رئیسجمهوری ایالات متحده از توافق هستهای برجام است، با افت شدید تولید گره خورده؛ بهگونهای که در این سال تولید از رقم یکمیلیون دستگاه به 900 هزار دستگاه سقوط کرد. این روند کاهشی در سال 98 هم ادامه داشت و رقم تولید به 756 هزار دستگاه رسید.

افت تولید خودرو، برای شرکت ایرانخودرو بهواسطه نوع خودروهای تولیدی این شرکت محسوستر است؛ ولی خودروسازی سایپا بهدلیل تولید خودروهای اقتصادی نظیر تیبا دچار افت کمتری نسبت به ایرانخودرو شده است.

آمارهای ارائه شده از سوی بازوی پژوهشی مجلس نشان میدهد که میزان مونتاژ سه خودروساز بزرگ خصوصی کشور از سال 1399 روند صعودی را طی کرده و در برخی از سالها رشد 100درصدی را تجربه کرده است. در ادامه در حالیکه از سال 1401 رشد قابلتوجهی در تولید دو خودروساز بزرگ کشور اتفاق نیفتاده است، آمارهای اعلام شده نشان از رشد حدود سه برابری خودروسازان خصوصی دارد که عملا از سهم 8 درصدی در سال 1395 به سهم 24 درصدی در سال 1403 از مجموع تولیدات کشور دست پیدا کردهاند.

خودروسازان مونتاژکار در سال 95، معادل 103 هزار دستگاه تولید کردند اما در سال 1403 این رقم را به 273 هزار دستگاه افزایش دادند. همانطور که گفته شد این رشد از سال 1401 چشمگیر بود؛ طوری که رقم تولید از 68 هزار دستگاه در سال 1400 به 147 هزار دستگاه در سال 1401 رسید که به معنای رشد نزدیک به 120 درصدی است. این روند صعودی در سال 1402 نیز ادامه پیدا میکند و تولید مونتاژکاران به 251 هزار دستگاه میرسد که یعنی رشد بیش از 70 درصدی طی یک سال.

این امر دلایل مختلفی نظیر تعطیل شدن برخی تامینکنندگان ایرانخودرو و سایپا بهواسطه تحریم، مشکلات در مدیریت و کنترل موثر زنجیره تامین، زیان انباشته، قیمتگذاری دستوری و توقف واردات خودرو دارد. طی سالهای اخیر سیاستگذاری در واردات خودرو و همچنین ساختار نظام تعرفهای در کنار سیاستهای قیمتگذاری، به شکلی تنظیم شدهاند که باعث رشد شرکتهای مونتاژکار شده است.

در عین حال در سالهای تحریم به دلیل محدودیتهای ایجاد شده در نقل و انتقال مالی، روند واردات قطعه از چین تشدید شده که این امر به رشد بیشتر این شرکتها کمک کرده است.

نکته قابل تامل دیگر نیز مربوط به سهم ارزش ریالی سالانه شرکتهای مونتاژکار از میزان تولید است که بیشتر از درصد سهم آنها در تولید است. در گزارش بازوی پژوهشی مجلس آمده است که شرکت مدیران خودرو با تولیدی کمتر از ۵۰ درصد شرکت سایپا بعد از ایرانخودرو، در رتبه دوم سهم خودروسازان از ارزش ریالی بازار در سال 1403 قرار دارد. سهم ایران خودرو از ارزش ریالی بازار در این سال 397 همت، مدیران خودرو 237 همت و سایپا 170 همت بوده است.

این وضعیت نشاندهنده این است که جریان مالی ناشی از فروش خودروهای صفر به سمت خودروسازان مونتاژکار در حال حرکت است. همچنین سهم سرمایهگذاری در توسعه محصولات و تقویت ظرفیت قطعهسازان داخلی کاهش یافته است. این روند، همراه با عدم الزام خودروسازان مونتاژکار به افزایش عمق ساخت داخل، عملا تفاوت چندانی با واردات خودرو نداشته و منجر به از بین رفتن زنجیره تامین داخلی و در پی آن، آسیبپذیری بیشتر صنعت خودرو کشور شده است.

مرکز پژوهشهای مجلس در ادامه تاکید کرده که برای درک بهتر از میزان عمق ساخت داخل تولیدات شرکتهای خودروساز، باید به این نکته اشاره شود که خودروهای تولید داخل بهطور میانگین حدود ۷۰ درصد داخلیسازی دارند، درحالیکه شرکتهای خصوصی تنها حدود ۲۰ درصد داخلیسازی را محقق

کردهاند. بنابراین تفاوت چشمگیری در میزان داخلیسازی میان دو خودروساز بزرگ کشور و شرکتهای خودروساز خصوصی وجود دارد. در حقیقت، شرکتهای خصوصی تمایل اندکی به داخلیسازی دارند و فعالیت آنها عمدتا بر واردات قطعات آماده و مونتاژ نهایی متمرکز است.

این موضوع زمانی اهمیت بیشتری پیدا میکند که ارزبری خودروهای مونتاژی نیز بررسی شود. از منظر ارزبری، آمارهای 8 ساله مرکز پژوهشها نشان میدهد که میانگین خودروهای داخلی حدود سه هزار دلار است، درحالیکه خودروهای شرکتهای خصوصی بهطور میانگین حدود ۱۳ هزار دلار ارزبری دارند.

در این بین، علاوه بر ارزبری تولید خودرو، به دلیل عدم توسعه و تولید قطعات این خودروها در داخل کشور، فشار ارزی زیادی بر بازار لوازم یدکی این خودروها نیز وارد میشود.

حوزه دیگری که نشان از این دارد که مونتاژکاران در سالهای اخیر دست بالا را در صنعت خودرو داشتهاند و توجه سیاستگذار بخش صنعتی را به سوی خود جلب کردهاند، حاکمیت شرکتی است. در حوزه حاکمیت شرکتی، بررسی ساختار سهامداری دو خودروساز بزرگ کشور نشان میدهد که نفوذ و حاکمیت دولت همچنان در هر دو مجموعه بهطور قابل ملاحظهای برقرار است.

در ایران خودرو، سهم بخش دولتی و نهادهای وابسته به دولت بیش از ۲۵ درصد برآورد میشود، درحالیکه این رقم در سایپا به حدود ۷۰ درصد میرسد. در عین حال، طی سالهای اخیر سهم بخش خصوصی در میان سهامداران عمده هر دو شرکت روند افزایشی داشته است. ماجرایی که از حضور مونتاژکاران در تاروپود صنعت خودرو حکایت دارد و این در حالیاست که واردات خودروهای خارجی و تولید خودروی باکیفیت از سوی خودروسازان دولتی، در عملکرد سیاستگذاران چندان محلی از اعراب نداشته، به صدور ابلاغیه و دستورالعمل کفایت شده است.