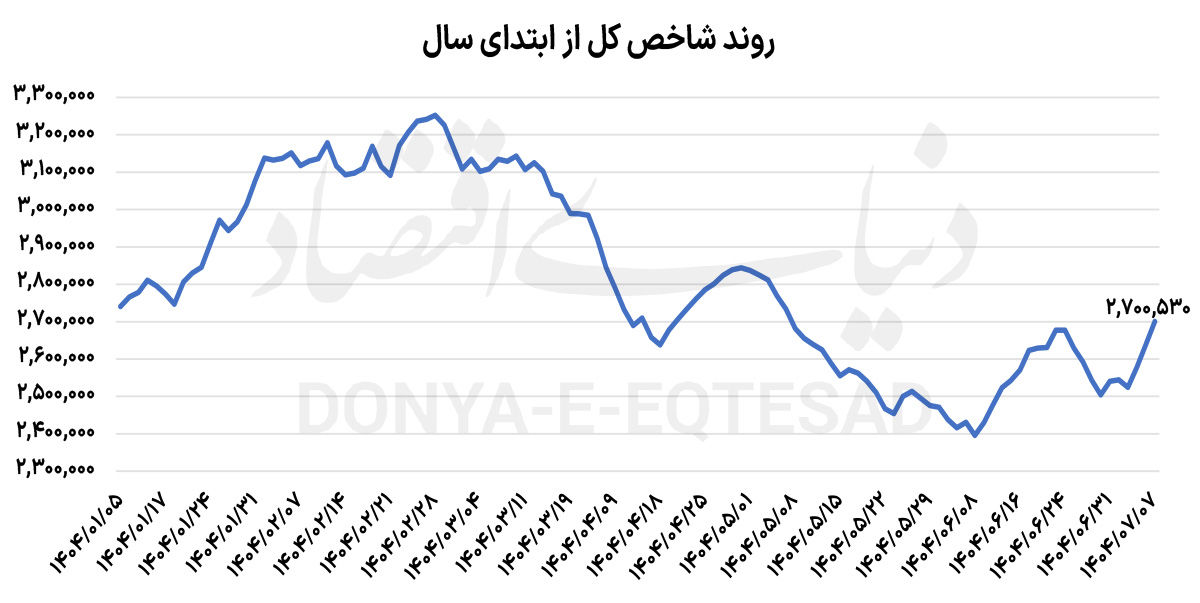

پروانه کُبره: بورس تهران با رشد 7 درصدی از ابتدای هفته، شانه به شانه بازارهای موازی در مسیر صعودی گام برداشته است. درحالیکه دلار، طلا و سکه در روزهای اخیر بر فراز قله تاریخی خود قرار گرفتند بازار سهام نیز متاثر از کاهش ابهامات سیاسی و رشد یکپارچه بازارهای موازی به سمت سطوح بالاتر حرکت کرده است. شاخص کل بورس در سه روز دو کانال 2.5 و 2.6میلیون واحد را مجددا فتح کرده و عملکردی قابل قبول را به نمایش گذاشته است.

نماگر اصلی این بازار در هر سه روز گذشته با بیش از 2 درصد رشد، هتتریک رشد 2 درصدی را رقم زد و موجب شد شاخص کل در کانال دومیلیون و 700 هزار واحد آرام بگیرد. از سویی نماگر هموزن، با افزایش ارتفاع 1.8درصدی همچنان حرکتی رو به جلو اما آهستهتر را در مقایسه با شاخص اصلی به نمایش گذاشته است. این موضوع حاکی از آن است که سهامداران به دلیل تعدد ریسکهای حاکم بر وضعیت بازارها ترجیح میدهند در سمت خرید سهام بزرگ حاضر شوند تا درصورت پیشروی بروز ریسکهای سیاسی، با اختلال در سمت فروش سهام کوچک و متوسط مواجه نشوند.

بورس پس از بازگشت تحریمهای بینالمللی برخلاف انتظارات ظاهر شد و توانست وارد مسیر صعودی شود. کما اینکه خروج بیش از 2همت پول حقیقی از صندوقهای طلا و کوچ پولهای حقیقی از صندوقهای درآمد ثابت در روز یکشنبه موجب شد روز گذشته بیش از 2هزار و 70میلیارد تومان پول حقیقی وارد بازار سهام شود. معاملات دلار در بازار آزاد که یکشنبه را در کانال 111 هزار تومان به اتمام رسانده بود؛ معاملات دوشنبه را در کانال 110 هزار تومان آغاز کرد. در ادامه، شاخص ارزی یک کانال بالاتر آمد و مجددا به کانال 111 هزار تومان رسید. صندوقهای طلا نیز میزبان حدود۶۳۵میلیارد تومان پول حقیقی بودهاند.

از سوی دیگر، در بازار فیزیکی طلا و سکه هم هر گرم طلای 18 عیار در کانال 10میلیون و 300 هزار تومان قرار گرفت و سکه امامی هم در قیمت 110میلیون تومان در بازار دست به دست شد. با رشد 7درصدی شاخص کل طی سه روز اخیر، میتوان 3 سناریو برای آینده بورس تهران تعریف کرد. در سناریوی نخست، انتظار میرود با منطقی شدن نرخ دلار توافقی و ارزندگی بورس، نماگر اصلی بازار سرمایه حداقل بازدهی 50درصدی را به نمایش بگذارد. اما در سناریویی دیگر اگر محرک قوی جدیدی، سوخت بازار برای صعود را تامین نکند، احتمالا در روزهای آینده، شاهد بازگشت بورس به روند کاهشی خواهیم بود. سناریوی سوم بدبینانهتر است. در صورتی که بانک مرکزی، برای مدت طولانی بر نرخ 70هزار تومانی دلار توافقی پافشاری کند، شاخص بورس مجددا وارد دوران رکود خواهد شد. رکودی که بورس را در معرض نوسانات کاهشی شدیدی قرار خواهد داد.

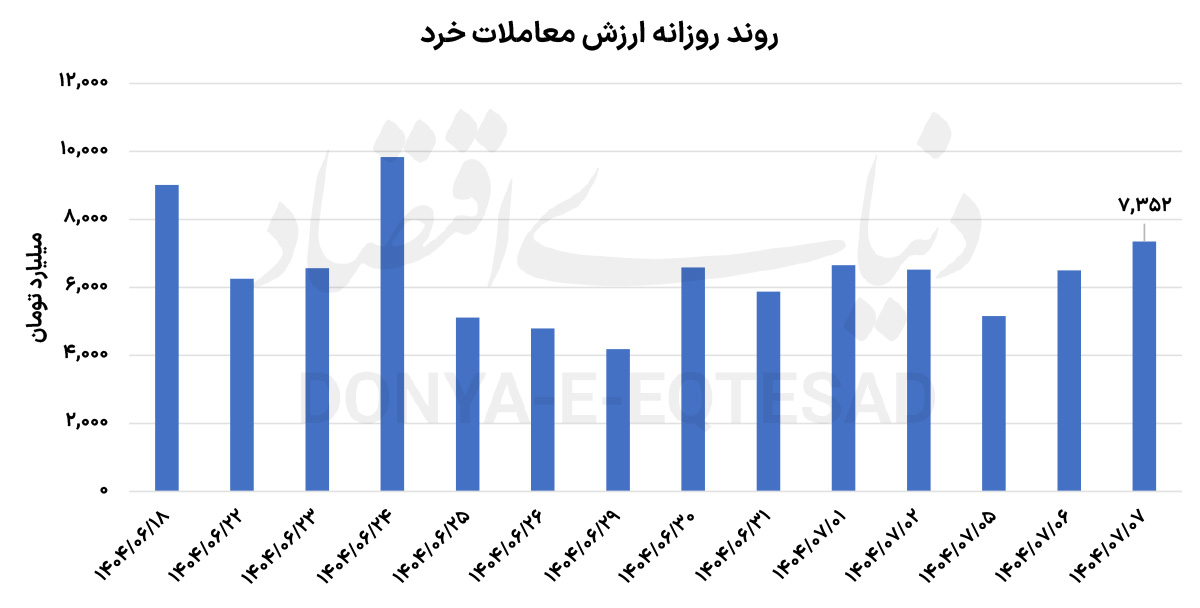

در جریان معاملات روز گذشته بورس تهران شاخص کل با رشد 2.32 به سطح 2میلیون و 700 هزار واحد رسید. نماگر هموزن نیز با افزایش 1.79 درصدی در سطح 808 هزار واحد ایستاد. یکی از مولفههایی که میتواند سیگنال مهمی را برای رونق بورس در میانمدت به اهالی بازار مخابره کند، وضعیت ارزش معاملات خرد است. دیروز، ارزش دادوستدهای بازار سهام تا آستانه 7 همت افزایش یافت. این میزان از ارزش معاملات، بیشترین مقدار از 24شهریور امسال محسوب میشود.

بر اساس اظهارات کارشناسی، در صورتی که رشد بورس در روزهای آینده نیز ادامه یابد و این سنجه مهم آماری با حفظ روند افزایشی به بالای 10همت برسد، میتوان چشماندازی شفافتر را برای بورس ترسیم کرد. رصد معاملات نیز حاکی از آن است که قفل صفهای خرید باز شده و احتمالا دادوستدهای روانتری در انتظار بازار خواهد بود. در سومین روز معاملاتی هفته، بازار سهام با ورود 2هزار و 70میلیارد تومان پول حقیقی، روز گرمی را پشت سر گذاشت. مجموع ورود پول در 3 روز اخیر به بیش از 5هزار و 800میلیارد تومان رسیده است. افزون بر آن برخی از متغیرهای بازاری و اقتصادی، میتوانند زمینهساز رشد پایدار بورس تهران را فراهم کنند.

با استقبال حقیقیها از بزرگان بورسی به نظر میرسد سهامداران امیدوارند با توجه به صعود قابلتوجه نرخ دلار آزاد، قیمت دلار توافقی نیز افزایش یابد. این موضوع را میتوان در رشد گروههای دلاری بازار به وضوح مشاهده کرد. این گروهها همزمان با رشد دلار آزاد در صدر تقاضای حقیقیها قرار گرفتند. محصولات شیمیایی و فرآوردههای نفتی در کنار فلزات اساسی نیز دیروز بیشترین ورود پول حقیقی را از آن خود کردند. با این حال، رئیس کل بانک مرکزی، اعلام کرده که نرخ 70هزار تومانی دلار توافقی را تثبیت خواهد کرد. با اختلاف 60 درصدی قیمت اسکناس آمریکایی در بازار آزاد و توافقی، گمانهزنیها در خصوص عرضه ارز حاصل از صادرات پتروشیمیها در تالار دوم بازار توافقی بالا گرفته است.

هرچند صحت این خبر همچنان در ابهام است، اما تجربه رفتار سیاستگذار ارزی طی یک دهه اخیر نشان میدهد که راهی جز تقویت قیمت دلار با توجه به انتظارات تورمی وجود ندارد. بسیاری از کارشناسان بازار سرمایه با انتقاد از فاصله 60 درصدی نرخ دلار آزاد و توافقی معتقدند؛ فاصله مذکور رانت ارزی گستردهای ایجاد کرده است، امری که منجر به کاهش سودآوری بنگاههای اقتصادی خواهد شد. اگرچه سیاست تثبیت نرخ ارز پیشتر نیز در دستور کار بانک مرکزی قرار گرفته بود و در زمستان 1401 رئیس بانک مرکزی بر قیمت ۲۸ هزار و ۵۰۰ تومانی دلار نیما اصرار ورزید؛ آنهم در شرایطی که دلار آزاد در مقطع یاد شده حوالی ۴۰ هزار تومان قرار داشت.

دولت سیزدهم با تشکیل بازار جدید ارزی موقتا فاصله قیمتی را کاهش داد، اما نتوانست از تکرار این چرخه جلوگیری کند. در نیمه دوم سال 1403 سیاستگذار، با هدف کاهش رانت ارزی، پا به ساختمان وزارت اقتصاد گذاشت. دوره کوتاه وزارت او با کاهش شکاف قیمتی دلار در بازار رسمی و غیررسمی و رونق نسبی بورس به پایان رسید. اکنون نیز با وجود رشد کوتاهمدت شاخص بورس، این سیگنال مخابره میشود که فعالان بازار نسبت به رویه مذکور مردد هستند. به این ترتیب این انتظار تقویت شده است که با حذف رانت ارزی، سرمایههای سرگردان به سوی بازار سهام سرازیر شوند. دادههای تاریخی حکایت از آن دارد که این اختلاف چندان پایدار نیست و احتمالا با کاهش عرضه ارز با قیمت ارزان، سیاستگذار مجبور است تا به سمت پرشدن شکاف ارزی گام بردارد.

در روزهای گذشته و پس از بازگشت تحریمها از مسیر فعالشدن مکانیسم ماشه بار دیگر نگاهها به سمت تجربه اوایل دهه ۹۰ معطوف شده است. آیا بازار سهام روزهای مشابه مذکور را پشت سر خواهد گذاشت؟ در همین رابطه امیرحسین جنانی، تحلیلگر بازارهای مالی در گفتوگو با «دنیای اقتصاد» اظهار کرد: مقایسه وضعیت بورس در دوره مشابه دهه قبل با شرایط فعلی دولت پزشکیان کار سادهای نیست؛ چراکه متغیرهای کلان اقتصادی همچون تحریمها، سیاستهای پولی و ارزی، نرخ تورم و بهره، انتظارات عمومی و حتی ساختار بازار سرمایه تغییرات اساسی کردهاند. با این حال، میتوان برخی شباهتها و تفاوتهای مهم را مرور کرد.

این کارشناس معتقد است: در دوران احمدینژاد، رشد بورس عمدتا بر پایه تورم بالا، افزایش نرخ ارز و عرضه شرکتهای بزرگ رقم خورد. هرچند شاخصها در ظاهر جهش قابلتوجهی داشتند، اما این رشد بر بستری از بیثباتی اقتصادی و ریسکهای جدی بنا شده بود. تحریمهای شدید مالی و نفتی آمریکا و اروپا، بهویژه در سالهای ۱۳۸۹ تا ۱۳۹۱ (مانند محدودیت فروش نفت و قطع دسترسی به سوئیفت) موجب کاهش درآمدهای ارزی و جهش نرخ ارز شد. برخلاف انتظار، این افزایش نرخ ارز به رشد اسمی بورس در همان مقطع دامن زد.

به گفته امیرحسین جنانی، رشد غیرواقعی بورس در سال ۱۳۹۲ نیز ریشه در جهش سهبرابری نرخ ارز در سال ۱۳۹۱ داشت. تاثیر این تغییر در صورتهای مالی شرکتها ظاهر شد و واکنش احساسی سرمایهگذاران به روی کار آمدن دولت یازدهم و امید به رفع تحریمها، باز شدن درهای اقتصاد و بهبود رشد اقتصادی، باعث شد آن جهش تاریخی در بورس رقم بخورد. اما در شرایط کنونی با فعال شدن «مکانیسم ماشه»، بورس تهران روزهای پررونقی را پشت سر گذاشته است. ورود نقدینگی قدرتمند حقیقی به صنایع اثرگذار، بهویژه فلزات اساسی، پالایشیها و محصولات شیمیایی، موج تازهای از رشد را رقم زده است.

او همچنین در مورد دلیل اصلی رشد 7 درصدی بورس در 3 روز گذشته گفت: علت اصلی این تحولات را باید در تلاقی ریسکهای اقتصادی با رونق بازارهای موازی جستوجو کرد. سرمایهگذاران با دیدگاه آیندهنگر، ارزندگی نسبی سهام را فرصتی مناسب برای خرید تلقی کردهاند. بازار سرمایه بخش زیادی از ریسکهای موجود را طی ماههای گذشته در قیمتها منعکس کرده بود و همین موضوع، زمینهساز صعود ناگهانی و یکپارچه بازار شد؛ هرچند ریسکهای داخلی و چالشهای اقتصادی همچنان پابرجاست و اقدام ملموسی برای رفع آنها صورت نگرفته است. افزایش نرخ ارز و تاثیر آن بر شرکتهای صادراتمحور نیز یکی دیگر از عوامل مهم رشد اخیر بورس است. نگاه غالب معاملهگران این است که دولت ناگزیر به واقعیتر کردن نرخ دلار توافقی خواهد شد. همچنین بازگشایی تالار دوم و عرضه ارز شرکتها با قیمتهای بالاتر، این انتظارات را تقویت کرده است. در چنین فضایی، بورس نشانههایی از امید و تمایل به اصلاح را بروز میدهد. هرچند عملکرد کوتاهمدت بازار نسبت به گذشته بهتر بوده، اما مشکلات ساختاری نظیر بیاعتمادی سهامداران، سیاستهای ناپایدار اقتصادی و نوسانات بالا همچنان مانع از پایداری رشد است.

این کارشناس بازارهای مالی با بیان اینکه سه عامل کلیدی میتوانند مسیر آتی بازار را تحتتاثیر قرار دهند، اظهار کرد: نخستین عامل، کف قیمتی شاخصهاست. در توضیح این موضوع باید عنوان کرد که پس از ریزشهای پیدرپی، شاخص کل به محدودهای رسیده که بهنوعی کف قیمتی محسوب میشود. دومین مورد ابهامزدایی از ریسکهای سیاسی است. به این صورت که حتی تعیین تکلیف بخشی از ابهامات کلان مانند تحریمهای شورای امنیت (با وجود آثار منفی) میتواند بر انتظارات سرمایهگذاران اثر مثبت بگذارد. امیرحسین جنانی، سومین عامل را سودآوری اسمی شرکتها عنوان کرد و گفت: تثبیت نرخ ارز بالای ۱۰۰ هزار تومان، چشمانداز افزایش درآمد و سود اسمی شرکتها را تقویت کرده است. تجربه نرخهای دستوری از ۴۲۰۰ تا ۷۰ هزار تومان نشان میدهد که مقاومت در برابر واقعیتهای بازار ارز در نهایت شکست خورده و دولت ناچار به پذیرش نرخهای بالاتر میشود. این سه عامل میتوانند به بهبود نسبی معاملات و بازگشت بخشی از اعتماد از دسترفته کمک کنند. با این حال، ریسکهای جدی همچنان سایه خود را بر بازار حفظ کردهاند. در چنین شرایطی، ترکیبی هوشمندانه از سهام و طلا میتواند برای سرمایهگذاران گزینهای مطمئنتر و جذابتر باشد.

ابراهیم سماوی، کارشناس بازار سرمایه نیز از جمله کارشناسانی است که تداوم رونق بورس را منوط به بهبود متغیرهای اثرگذار دانست. او در گفتوگو با «دنیای اقتصاد» اظهار کرد: در روزهای گذشته شاهد رشد شاخص کل بورس اوراق بهادار بودیم؛ این در حالی است که بسیاری از تحلیلگران و سرمایهگذاران انتظار داشتند بازار سرمایه دچار ریزشهای مستمر شود. نکتهای که برخی تحلیلگران و فعالان بازار به آن توجه میکنند، این است که صرفا بورس را بهعنوان آینه تمامقد اقتصاد میبینند. در کشورهای پیشرفته معمولا بازار سرمایه بهعنوان نماگر و تبسنج اقتصاد عمل میکند؛ زمانی که وضعیت اقتصادی مطلوب است، شاخص کل بورس اوراق بهادار نیز مثبت میشود. اما در ایران رشدهایی که عموما در بازار سرمایه رخ میدهد، اصطلاحا رشد اسمی است.

او گفت: کاهش ارزش ریال که نمود آن در قیمت دلار و سایر بازارهای موازی مشهود است، باعث میشود داراییهای شرکتها ارزشمندتر بهنظر برسند و قیمتها از منظر ریالی افزایش یابد. به همین دلیل درآمد شرکتها بهویژه شرکتهای صادراتمحور(که از نظر ارزش بازار جزو شرکتهای بزرگ و شاخصساز محسوب میشوند) به نرخهای بالاتری محاسبه میشود و قیمت ریالی فروش آنها افزایش مییابد. بنابراین رشد شاخص کل بورس اوراق بهادار بیش از آنکه ناشی از بهبود واقعی اقتصاد باشد، نتیجه کاهش ارزش پول ملی است و نوعی واگرایی را نشان میدهد.

سماوی با بیان اینکه بررسی روندهای گذشته نیز موید این نکته است که معمولا ابتدا طلا و دلار رشد میکنند و سپس با فاصله زمانی شاخص کل بورس اوراق بهادار تهران افزایش مییابد، افزود: پس از آن بازار املاک و مستغلات نیز با شیبی کمتر اما پیوسته رشد میکند. البته امسال بازار املاک و مستغلات به دلیل شرایط خاص ناشی از جنگ، با سالهای گذشته قابل مقایسه نیست و تامین دادههای آن نیز بهطور کامل امکانپذیر نیست. بنابراین مثبت بودن شاخص کل بورس اوراق بهادار به معنای بهبود وضعیت اقتصادی کشور نیست، بلکه ناشی از رشد اسمی است.

به گفته این تحلیلگر بازارهای مالی، باید به اتفاقهایی که از ابتدای سال رخ داده نیز توجه کرد. بازگشت تحریمها و ریسکهای سیستماتیک، بهویژه پس از جنگ تحمیلی ۱۲روزه، منجر به ریزش بازار سرمایه شده بود، اما اینک بسیاری از این ریسکها پیشخور شده است. اگر ارزش بازار سرمایه را بهصورت دلاری محاسبه کنیم، فاصله قابلتوجهی با میانگین تاریخی خود دارد که این امر نیز بر نکات مطرحشده صحه میگذارد. در نتیجه، چشمانداز بازار سرمایه در کوتاهمدت نه ریزش خاصی را نشان میدهد و نه رشد شارپ و پرشتابی را؛ اما در میانمدت شاخص به دلیل رشد اسمی میتواند به محدوده سهمیلیون واحد بازگردد. با این حال، تا زمانی که نرخ دلار و طلا به ثبات نرسد، نمیتوان انتظار داشت بورس رشدهای جهشی و ادامهدار را تجربه کند.