این تغییر سیاسی در شرایطی روی میدهد که بازار سرمایه ژاپن همزمان با تحولات داخلی و فشارهای خارجی، وارد دورهای پرنوسان شده است. سرمایهگذاران داخلی و خارجی با دقت تمام چشم به تحولات دوختهاند، چرا که تصمیمات دولت جدید میتواند مسیر آینده اقتصاد سومین قدرت بزرگ جهان را شکل دهد.

تاکایچی خود را یک محافظهکار اقتصادی میداند که با سنتهای سیاستگذاری شینزو آبه، نخستوزیر پیشین ژاپن، همسویی دارد. او معتقد است برای شکستن چرخه رکود و تورم پایین بلندمدت، دولت باید نقش فعالتری در اقتصاد ایفا کند. به باور او، وامگیری گسترده و هزینههای بیشتر دولت نه تنها تهدیدی برای ثبات مالی نیست، بلکه میتواند زمینهساز جهشی تازه در رشد اقتصادی باشد. تمرکز اصلی برنامه او بر سرمایهگذاری در فناوریهای نوین است.

انرژی هستهای، هوش مصنوعی، رباتیک، و امنیت سایبری در صدر اولویتهای او قرار دارند. این نگاه ریشه در دغدغه امنیت ملی ژاپن دارد، چرا که این کشور با چالشهای ژئوپلیتیک در شرق آسیا روبهرو است. همزمان، چنین سیاستهایی میتواند سودآوری شرکتهای فعال در صنایع پیشرفته و بخش زیرساختی را افزایش دهد و جریان تازهای از سرمایه را به بورس توکیو وارد کند.

ژاپن یکی از بالاترین نسبتهای بدهی عمومی به تولید ناخالص داخلی را در جهان دارد. براساس آمار بانک جهانی، بدهی دولتی ژاپن تا دسامبر ۲۰۲۴ به تولید ناخالص داخلی تا زمان یادشده، به ۲۱۶.۲درصد رسیده است. بسیاری از اقتصاددانان هشدار دادهاند که هزینه بیشتر میتواند این وضعیت را بدتر کند. با این حال، حامیان تاکایچی میگویند در شرایطی که نرخ بهره برای سالها بسیار پایین بوده و بانک مرکزی ژاپن بارها اوراق قرضه دولتی را خریداری کرده، فضای کافی برای ادامه سیاستهای انبساطی وجود دارد.

از سوی دیگر، تورم که سالها در سطحی نزدیک به صفر یا حتی منفی قرار داشت، اکنون به حدود دو درصد رسیده است. این مساله باعث شده بانک مرکزی به تدریج به سمت سیاستهای انقباضی حرکت کند. اگر نخستوزیر جدید با افزایش هزینههای دولتی، تورم را بیش از گذشته تحریک کند، فشار بر بانک مرکزی برای افزایش نرخ بهره شدیدتر خواهد بود. چنین تضادی میتواند یکی از عوامل اصلی نوسانات بازار سرمایه در ماههای پیش رو باشد.

روابط ژاپن و آمریکا همواره یکی از ستونهای سیاست خارجی و اقتصادی توکیو بوده است. با این حال، بازگشت دونالد ترامپ به کاخ سفید و سیاستهای سختگیرانه تجاری او، شرایط جدیدی را رقم زده است. بر اساس توافقی که دولت پیشین ژاپن امضا کرد، این کشور ملزم به افزایش سرمایهگذاری در پروژههای آمریکا شدند. در عوض، تعرفه خودروهای ژاپنی به ۱۵درصد کاهش یافته است؛ رقمی که همچنان برای بسیاری از خودروسازان ژاپنی بسیار سنگین است.

تاکایچی در سخنان خود اعلام کرده که به توافق موجود پایبند خواهد بود، اما اگر شرایط به زیان منافع ملی ژاپن تمام شود، امکان بازنگری در آن وجود دارد. این موضع بهظاهر انعطافپذیر، نشانهای از دشواریهای آینده در مذاکرات با واشنگتن است. کارشناسان هشدار دادهاند که هر تلاشی برای گشودن دوباره پرونده این توافق میتواند باعث تنشهای جدی تجاری شود.

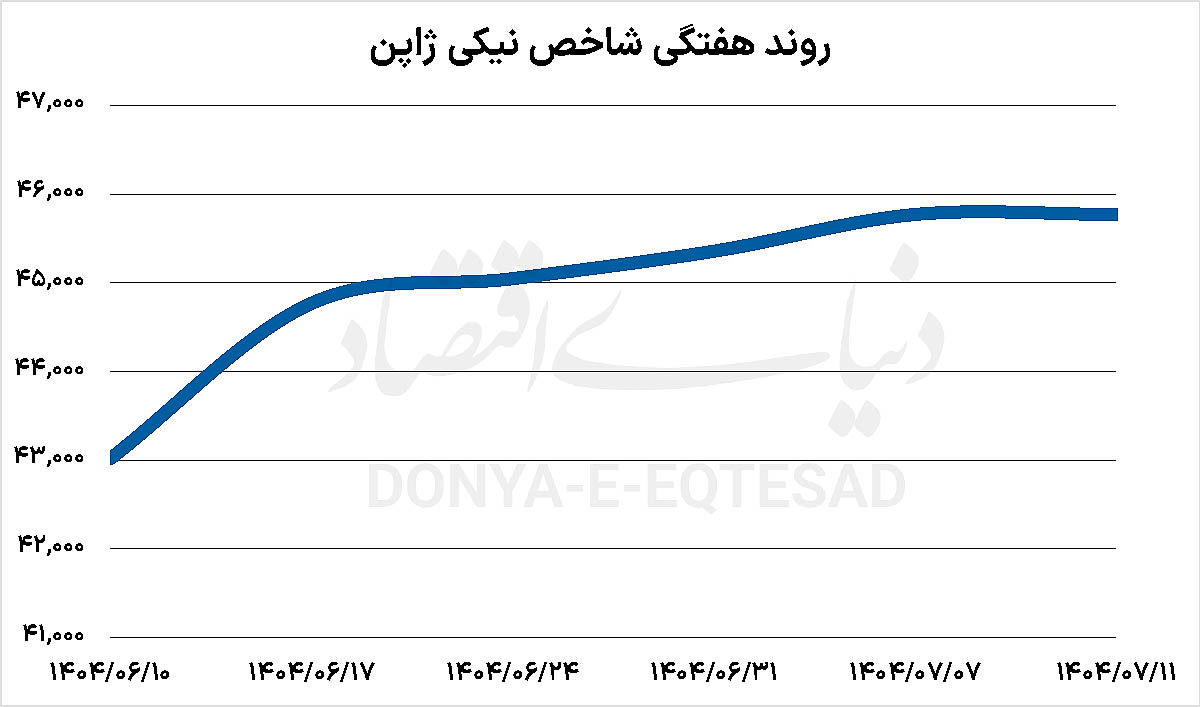

هفتهٔ گذشته برای بورس ژاپن هفتهای از تثبیت نسبی پس از رشد چشمگیر سهماهه اخیر بود. شاخص نیکی ۲۲۵ در محدوده ۴۴هزار و ۳۰۰ تا ۴۵ هزار و ۷۳۵ واحد نوسان داشت و در پایان معاملات روی ۴۵هزار و ۷۳۵ واحد ایستاد. این حرکت نشان داد بازار فعلا تمایلی برای شکست سطوح کلیدی ندارد و همچنان در حال سازگاری با عصر جدید سیاست پولی پس از نخستین افزایش نرخ بهره بانک مرکزی ژاپن در سالهای اخیر است. در بعد بنیادی، ضعف تاریخی ین در برابر دلار دو اثر متضاد دارد. از یکسو سودآوری صادرکنندگان بزرگ را افزایش داده است. به عنوان مثال صادرکنندگان بزرگی مانند تویوتا و سونی تقویت شدهاند، اما در سوی دیگر، فشار تورمی را بر مصرف داخلی افزایش میدهد. همین موضوع احتمال مداخله دولت در بازار ارز را تقویت کرده است. از سوی دیگر، با توجه به سیاستهای فدرالرزرو و تعویق در کاهش نرخ بهره در آمریکا، جریان سرمایههای خارجی به سمت داراییهای پرریسک مثل سهام ژاپنی کمی کاهش یافته است.

سیاستهای دولت جدید میتواند بر صنایع مختلف اثر متفاوتی داشته باشد. شرکتهای فعال در فناوری، انرژیهای نو، دفاعی و زیرساختی احتمالا بزرگترین برندگان خواهند بود. پروژههای سرمایهگذاری دولتی و افزایش هزینههای دفاعی، درآمد این شرکتها را تقویت خواهد کرد. در مقابل، صنایع صادراتمحور بهویژه خودروسازی با چالشهای بیشتری روبهرو هستند.

تعرفههای سنگین در بازار آمریکا، افزایش هزینههای تولید و فشار نرخ ارز از جمله موانع رشد این بخش محسوب میشوند. هرچند با توجه به درگیر شدن بیشتر شرکتهای آسیایی با این مساله، افزایش تعرفهها در کوتاهمدت نمیتواند سهم بازار شرکتهای ژاپنی را کاهش دهد.

یکی از روندهای مثبت در بازار سرمایه ژاپن طی سالهای اخیر، اصلاحات در حوزه حکمرانی شرکتی بوده است. بسیاری از شرکتها با تشویق دولت و بورس توکیو، اقدام به افزایش شفافیت مالی، بازخرید سهام و توجه بیشتر به منافع سهامداران کردهاند. موسسه جیپی مورگان در گزارشی که در سال جاری منتشر شده است، ابعاد مختلف این تغییر رویکرد را بررسی کرده است.

بررسیهای این موسسه نشان میدهد سرمایهگذاران خارجی از این روند استقبال کردهاند، زیرا بازدهی سرمایه در ژاپن بهطور تاریخی پایینتر از میانگین جهانی بوده است. این در حالی است که اکنون با توجه به ارزشگذاری نسبتا پایین بسیاری از شرکتها، ورود سرمایه خارجی به بورس توکیو افزایش یافته است. هرچند به عقیده آنها ضعف ین در برابر دلار نیز این جذابیت را بیشتر کرده است.

ژاپن علاوه بر ریسکهای کوتاهمدت مانند نوسانات نرخ بهره و تنشهای تجاری، با چالشهای ساختاری عمیقی مواجه است. جمعیت این کشور رو به پیری است و نرخ زاد و ولد در سطح پایینی قرار دارد. این مساله نه تنها بازار کار، بلکه مصرف داخلی و پایداری نظام بازنشستگی را تهدید میکند. از سوی دیگر، بدهی عمومی سنگین همچنان سایهای سنگین بر اقتصاد دارد. هرچند تاکایچی معتقد است میتوان با رشد اقتصادی بر این مشکل غلبه کرد، اما بسیاری از اقتصاددانان نسبت به پایداری این مسیر تردید دارند. تجربه نشان داده است بازار سرمایه نسبت به چنین دیدگاههایی به شدت واکنش نشان میدهد. افزایش بدهیها در حالت کلی به نفع بازار نبوده است و ریسکهای سیستماتیک بازار را افزایش میدهد.

به نقل از وال استریت ژورنال، پیشبینیها نشان میدهد شاخص نیکی ۲۲۵ میتواند تا پایان سال از رکوردهای تاریخی خود عبور کند. اگر دولت جدید موفق شود میان سیاستهای محرک مالی و فشارهای بانک مرکزی برای کنترل تورم تعادل ایجاد کند، بازار سهام ژاپن همچنان مقصد جذابی برای سرمایهگذاران باقی خواهد ماند.

بااین حال، مسیر پیش رو ساده نخواهد بود. هرگونه شکست در مذاکرات تجاری با آمریکا، افزایش سریع نرخ بهره یا تشدید مشکلات جمعیتی میتواند روند صعودی بازار را متوقف کند. از سوی دیگر، اگر اصلاحات شرکتی ادامه یابد و سیاستهای حمایتی تاکایچی به بار بنشیند، سرمایهگذاران شاهد دورهای تازه از رشد در بازار سرمایه ژاپن خواهند بود. ژاپن امروز در نقطه تلاقی اقتصاد، سیاست و جامعه قرار دارد. انتخاب نخستین نخستوزیر زن در تاریخ این کشور، رویدادی نمادین و در عین حال سرنوشتساز است. رویکرد اقتصادی و سیاسی سانائه تاکایچی میتواند بر آینده بازار سرمایه تاثیر عمیقی بگذارد.