نسبت P/E یا قیمت سهام بر سودآوری، معیاری است که از تقسیم قیمت سهام به سود هر سهم به دست میآید. این نسبت بیان میکند که سرمایهگذاران حاضرند چند برابر سود فعلی شرکت را برای خرید یک سهم پرداخت کنند.

به طور کلی، P/E پایینتر به معنای ارزندگی نسبی بیشتر سهام است و میتواند بیانگر انتظارات محدود از رشد سودآوری باشد، درحالیکه P/E بالا معمولا حاکی از خوشبینی بازار نسبت به آینده و انتظار رشد سودهای آتی است.

در بازارهای جهانی، میانگین P/E در محدوده ۱۵تا ۲۰واحد قرار دارد. اما در اقتصادهایی با تورم بالا یا بیثباتی اقتصادی، این شاخص میتواند از محدودههای متعارف خارج شود.

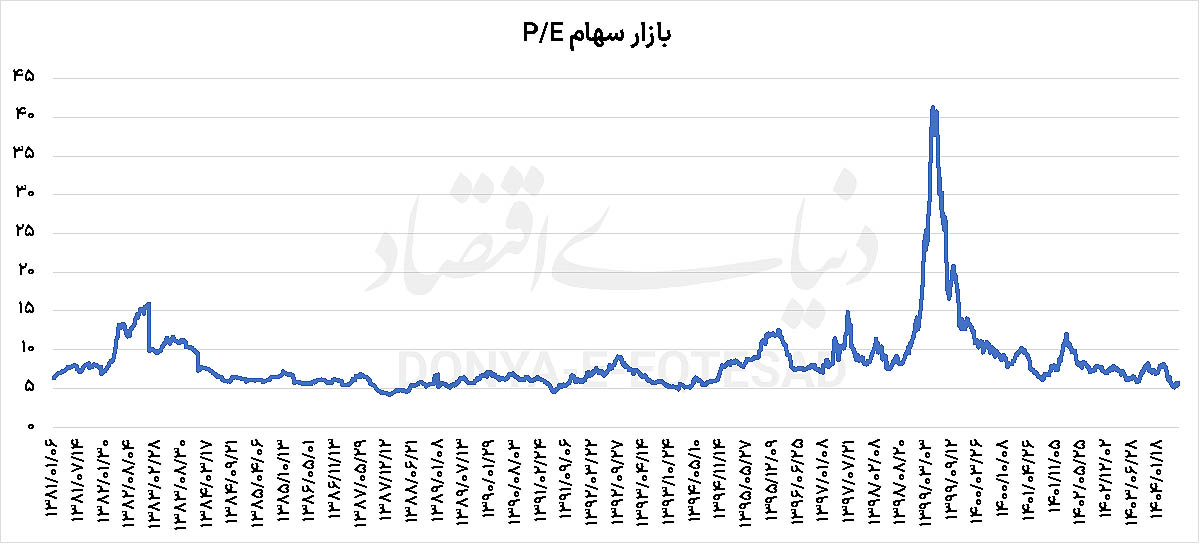

نمودار بازار سهام ایران دقیقا چنین پدیدهای را نشان میدهد.

نگاهی به نمودار نسبت قیمت به سود بازار نشان میدهد که در سال ۱۳۹۷ و اوایل ۱۳۹۸، نسبت P/E بازار در محدودهای متعادل بین ۵ تا ۱۰واحد قرار داشت. این دوره با وجود تحریمهای اقتصادی و فشارهای ارزی، نشانهای از تعادل نسبی ارزشگذاریها بود. سرمایهگذاران در این مقطع به صورت سنتی به بازار نگاه میکردند و هنوز موج بزرگی از ورود نقدینگی خرد آغاز نشده بود.

از نیمه دوم سال ۱۳۹۸، روندی صعودی آغاز شد. رشد نقدینگی، افزایش نرخ ارز و انتظار تورمی موجب شد که بازار سهام به عنوان پناهگاهی برای سرمایهها مطرح شود. این روند در نهایت به اوج تاریخی در مرداد ۱۳۹۹ رسید، جایی که P/E بازار به حدود ۴۰واحد صعود کرد. چنین سطحی از P/E نه تنها در تاریخ بازار سرمایه ایران بیسابقه بود، بلکه در سطح جهانی نیز کمتر مشاهده میشود.

پس از آن، سقوطی سریع رخ داد. در فاصله کوتاهی از نیمه دوم ۱۳۹۹ تا اوایل ۱۴۰۰، نسبت P/E به سرعت کاهش یافت و دوباره به محدوده ۷ تا ۱۰واحد بازگشت. این سقوط ناشی از تخلیه حباب قیمتی، خروج نقدینگی و کاهش اعتماد عمومی به بازار سرمایه بود. در ادامه، طی سالهای ۱۴۰۰و ۱۴۰۱، P/E بازار عمدتا در محدوده ۵ تا ۸واحد تثبیت شد که از دیدگاه تحلیلگران نشانگر ارزندگی بالای بازار بود.

تحلیل این نوسانات بدون توجه به عوامل کلان اقتصادی و سیاسی ممکن نیست. افزایش پایه پولی و نقدینگی در سالهای ۱۳۹۸ و ۱۳۹۹ به رشد تورم و هجوم نقدینگی به بازار سهام منجر شد. زمانی که نرخ بهره واقعی منفی شد، سرمایهگذاران ترجیح دادند منابع خود را به بورس منتقل کنند و همین امر تقاضای هیجانی برای سهام ایجاد کرد. نرخ ارز همواره یکی از مهمترین محرکهای سودآوری شرکتهای بورسی، بهویژه صادرکنندگان بوده است. رشد شدید نرخ دلار در سال ۱۳۹۸ و ۱۳۹۹ انتظارات سرمایهگذاران از سودآوری شرکتها را افزایش داد، اما سرعت رشد قیمت سهام به مراتب بیشتر از رشد واقعی سودآوری بود و این امر موجب افزایش مصنوعی P/E شد.

سیاستهای دولت در تابستان ۱۳۹۹نقش مهمی در تشدید این روند داشت. عرضه صندوقهای ETF دولتی، تبلیغات گسترده برای هدایت مردم به بازار سرمایه و تاکید مقامات بر حمایت همهجانبه از بورس، موج عظیمی از سرمایهگذاران حقیقی تازهوارد را به بازار جذب کرد. بسیاری از این سرمایهگذاران تجربهای از تحلیل بنیادی نداشتند و صرفا تحتتاثیر جو عمومی اقدام به خرید سهام کردند. به طوری که با بهره حقیقی منفی و رشد قیمت دلار در کنار حمایت لفظی دولت از بورس، دیگر P/E برای بازار تعریف نشده بود. بهطوریکه برخی P/E 40واحدی بورس را «تغییر پارادایم بازار» توصیف میکردند. پس از اوجگیری شاخص در مرداد ۱۳۹۹، عرضههای سنگین، کاهش اعتماد عمومی، و ناتوانی شرکتها در تحقق سودهای متناسب با قیمت سهام، حباب بازار را تخلیه کرد. این روند سقوط شدید P/E را رقم زد.

اقتصاد ایران در این دوره با تورم بالا، تحریمهای گسترده، و سیاستهای ناپایدار اقتصادی روبهرو بود. این عوامل موجب شد که سرمایهگذاران در بلندمدت به بازار بیاعتماد شوند و نسبت P/E در سطحی پایینتر از استاندارد جهانی تثبیت گردد.

فراز و فرود شدید نسبت P/E پیامدهای گستردهای برای اقتصاد و جامعه به همراه داشت.میلیونها نفر از سرمایهگذاران خرد که در سال ۱۳۹۹ وارد بورس شدند، بخش زیادی از سرمایه خود را از دست دادند.

این تجربه تلخ باعث شد که نگاه جامعه به بازار سرمایه با بدبینی همراه شود.

نوسانات شدید باعث شد که بازار سرمایه به جای ایفای نقش تامین مالی پایدار برای بنگاهها، به بستری برای سفتهبازی تبدیل شود که نتیجه مطلوبی برای سرمایهگذاران نداشت.

پس از سقوط بازار، دولت و نهادهای ناظر با فشار افکار عمومی مواجه شدند و اقداماتی همچون تغییر دامنه نوسان، تزریق منابع حمایتی و تغییر مقررات را در دستور کار قرار دادند؛ هرچند این اقدامات در بلندمدت کارآیی چندانی نداشت.

تجربه سالهای ۱۳۹۸ و ۱۳۹۹ نشان داد که اتکا به هیجان عمومی و توصیههای غیرکارشناسی میتواند زیانهای سنگینی به همراه داشته باشد. در مقابل، تحلیل بنیادی و توجه به نسبتهای مالی مانند P/E، میتواند ریسک سرمایهگذاری را کاهش دهد.

درحالیکه میانگین P/E بازارهای توسعهیافته بین ۱۵ تا ۲۰واحد است، بازار ایران در دورهای به عدد ۴۰ رسید و سپس به کمتر از ۷واحد سقوط کرد. این فاصله نشاندهنده بیثباتی ساختاری در اقتصاد ایران است. در کشورهای توسعهیافته، سیاستهای اقتصادی شفاف، نرخ بهره باثبات، و پیشبینیپذیری اقتصاد مانع از نوسانات شدید میشود. در مقابل، بازار ایران به شدت متاثر از سیاستهای کوتاهمدت و شرایط تورمی است.

نمودار P/E بازار سهام ایران طی سالهای ۱۳۹۷ تا ۱۴۰۱ داستانی پر از درس و عبرت برای سرمایهگذاران و سیاستگذاران روایت میکند. بازار از یک دوره ثبات نسبی در محدوده ۵ تا ۱۰، به یک جهش بیسابقه و سپس سقوط تاریخی رسید. عوامل متعددی همچون رشد نقدینگی، افزایش نرخ ارز، تبلیغات دولتی، و ورود بیسابقه سرمایهگذاران خرد این نوسان را رقم زدند.

تجربه این سالها نشان میدهد که برای جلوگیری از تکرار چنین بحرانهایی، باید چند اصل رعایت شود. شفافیت سیاستهای اقتصادی و پرهیز از مداخلات کوتاهمدت و تبلیغات هیجانی از اهمیت بالایی برخوردار است.

آموزش مالی و ارتقای فرهنگ سرمایهگذاری باید در دستور کار قرار گیرد تا سرمایهگذاران بر اساس تحلیل و آگاهی تصمیمگیری کنند. ایجاد ثبات در نرخ بهره و سیاستهای پولی میتواند پیشبینیپذیری بیشتری برای بازار ایجاد کند.

در نهایت، توجه به تحلیل بنیادی و نسبتهای کلیدی مانند P/E باید به معیار اصلی سرمایهگذاران تبدیل شود و جایگزین رفتارهای هیجانی گردد. همچنین ابزارهایی برای مدیریت ریسک مانند بازار مشتقه، به توسعه بورس تهران کمک خواهد کرد و به مرور صرف ریسک بازار را کاهش داده و در بلندمدت بر افزایش P/E بازار کمک خواهد کرد.

بازار سهام ایران ظرفیت بالایی برای تامین مالی تولید و توسعه اقتصادی دارد، اما این ظرفیت تنها زمانی بالفعل خواهد شد که اعتماد عمومی بازگردد و سیاستگذاریها بر پایه اصول علمی و تجربیات گذشته صورت گیرد.

نمودار P/E بازار، سندی روشن از نیاز فوری به اصلاح ساختارهای اقتصادی و بازتعریف نقش بازار سرمایه در اقتصاد ایران است.