در این سال، شرکتهای بیمه با چالشهای مدیریتی و اقتصادی مواجه بودند، اما همزمان زمینههایی برای بهبود رقابت، شفافیت و بهرهوری در سطح صنعت فراهم شد. سیاستها و اقدامات ناظرانه بیمه مرکزی نقش مهمی در کنترل ریسکها، تضمین توانگری شرکتها و بهبود پاسخگویی به بیمهشدگان ایفا کرد و مسیر پیشروی صنعت بیمه را تحت نظارت و چارچوب مشخص هدایت نمود.

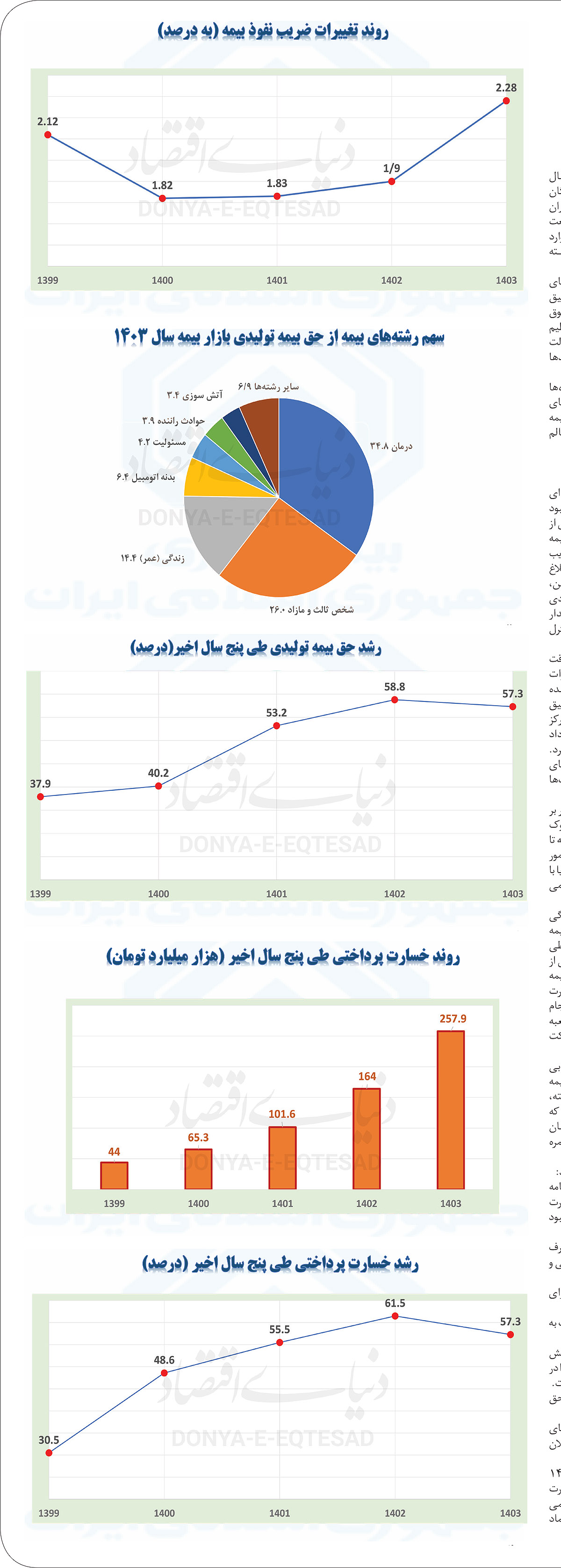

صنعت بیمه کشور در سال ۱۴۰۳ عملکردی قابلتوجه از خود بهجا گذاشت و بر اساس آمار منتشرشده از سوی بیمه مرکزی، مجموع حق بیمه تولیدی این صنعت به حدود ۴۴۰ هزارمیلیارد تومان رسید که ۷۷درصد آن سهم شرکتهای غیردولتی و حدود ۵۷درصد آن مربوط به پنج شرکت بیمه ایران، آسیا، دانا، دی و البرز بوده است.

در این سال رشد اسمی حق بیمه تولیدی ۵۷.۳درصد و رشد حقیقی آن ۱۳.۵درصد اعلام شد و همزمان با افزایش فعالیتهای بیمهای، نزدیک به ۳۰میلیون وسیله نقلیه تحت پوشش بیمه شخص ثالث و حدود ۲۸میلیون نفر تحت پوشش بیمه درمان تکمیلی قرار گرفتند و شمار بیمهشدگان بیمههای زندگی نیز به حدود ۳۷میلیون نفر رسید که نشاندهنده گسترش پوشش بیمه در میان آحاد جامعه است.

حق بیمه سرانه در سال ۱۴۰۳ با رشد ۵۶.۱درصدی نسبت به سال قبل به ۵میلیون و ۱۰۲هزار تومان افزایش یافت و این شاخص طی پنج سال اخیر روندی صعودی داشته و نسبت به ابتدای دوره بیش از ۵.۲برابر شده است، بهطوریکه ضریب نفوذ بیمه یا نسبت حق بیمه تولیدی به تولید ناخالص داخلی نیز در همین سال به حدود ۲.۳درصد رسید و در مقایسه با سال ۱۴۰۲ حدود ۰.۴واحددرصد افزایش نشان داد.

در همین حال، حق بیمه تولیدی در رشته بیمههای زندگی در سال ۱۴۰۳ به حدود ۶۳.۵هزارمیلیارد تومان رسید که نسبت به سال پیش از آن ۶۰درصد رشد داشته و سهم این رشته از پرتفوی کل صنعت بیمه معادل ۱۴.۴درصد برآورد شده که نسبت به سال گذشته ۰.۶واحددرصد افزایش یافته است.

بررسی ترکیب پرتفوی این رشته نشان میدهد بخش عمدهای از بیمههای زندگی در ایران همچنان ماهیت پساندازی دارند، بهگونهای که حدود ۸۶درصد از کل حق بیمه این رشته به بیمههای پساندازی اختصاص یافته، در حالیکه میانگین جهانی آن حدود ۸۰درصد است.

در همین دوره، میزان خسارت پرداختی صنعت بیمه به نزدیک ۲۵۸ هزارمیلیارد تومان رسید که نسبت به سال ۱۴۰۲ رشدی معادل ۵۷.۳درصد را تجربه کرد و در میان رشتههای مختلف بیمهای، بیمههای اتومبیل با پرداخت ۲.۸میلیون فقره خسارت به ارزش ۱۰۷هزار میلیارد تومان بیشترین سهم را به خود اختصاص دادند و پس از آن بیمههای درمان با پرداخت خسارتی بالغ بر ۱۰۳هزار میلیارد تومان در جایگاه دوم قرار گرفتند که این امر بیانگر سهم بالای این دو رشته در پرداخت خسارتهای صنعت بیمه کشور است.

در پایان سال ۱۴۰۳، ترکیب شرکتهای فعال در صنعت بیمه شامل ۲۴ شرکت بیمه عمومی، ۶ شرکت بیمه زندگی، ۵ شرکت بیمه فعال در مناطق آزاد و ویژه اقتصادی و ۷ شرکت بیمه اتکایی بود که در مجموع ۴۲شرکت بیمه در کشور فعالیت داشتند؛ از این تعداد تنها یک شرکت دولتی و ۴۱ شرکت دیگر غیردولتی بودند که این امر نشاندهنده افزایش سهم و نقش بخش خصوصی در ساختار صنعت بیمه ایران است.

در مقایسه بینالمللی، بر اساس دادههای سال ۲۰۲۳ میلادی، مجموع حق بیمه تولیدی در جهان به حدود ۷.۲هزارمیلیارد دلار رسیده که ۹۱.۴درصد آن متعلق به کشورهای پیشرفته و چین و تنها ۸.۶درصد سهم سایر کشورها بوده است.

ضریب نفوذ بیمه در سطح جهانی بهطور میانگین ۷.۱درصد اعلام شده، در حالیکه این شاخص در کشورهای پیشرفته ۹.۵درصد، در چین ۳.۹درصد و در سایر کشورها ۲.۸درصد بوده است. در منطقه خاورمیانه نیز ضریب نفوذ بیمه برای کشورهای مختلف از جمله ترکیه ۱.۷درصد، امارات ۲.۹درصد و ایران ۱.۹درصد گزارش شده که با توجه به رشد ثبتشده در سال ۱۴۰۳، ایران توانسته این نسبت را به ۲.۳درصد ارتقا دهد و گامی مثبت در جهت نزدیکتر شدن به میانگین جهانی بردارد. همچنین از کل حق بیمه تولیدی جهان در سال ۲۰۲۳ حدود ۴۱درصد مربوط به بیمههای زندگی و ۵۹درصد به بیمههای غیرزندگی اختصاص داشته است که این موضوع نشان میدهد بیمههای زندگی همچنان بخش مهمی از بازار جهانی بیمه را تشکیل میدهند و روند مشابهی نیز در بازار ایران در حال شکلگیری است.

یکی از اولویتهای اصلی بیمه مرکزی در سالهای اخیر، جلوگیری از انتقال هزینههای ناکارآمدی شرکتهای بیمه به بیمهشدگان و جامعه بوده است، چرا که تجربه نشان داده هر گونه ضعف مدیریتی یا ناکارآمدی در شرکتهای بیمه ناسالم، میتواند به سرعت به سایر شرکتهای بیمه سرایت کند و ثبات بازار را به خطر اندازد. بر این اساس، بیمه مرکزی تاکید دارد که هزینه ناکارآمدیها و بیماریهای شرکتهای بیمه باید توسط سهامداران و مدیران متولی آن شرکتها پرداخت شود و نه اینکه به دیگر شرکتها یا بیمهشدگان تحمیل گردد.

در این راستا، بیمه مرکزی و دولت نیز موظفند از انتقال هزینههای ناشی از ناکارآمدیهای خود به شرکتهای بیمه خودداری کنند و به بهانه هدایت، نظارت و توسعهگرایی، در اداره امور داخلی شرکتها مداخله نکنند؛ زیرا هرگونه دخالت غیرضروری میتواند فضای کسبوکار را پرتنش، پرهزینه، نامطمئن و غیرقابل پیشبینی سازد و سرمایهگذاران را از بازار بیمه دور کند.

تمامی اقدامات اصلاحی در صنعت بیمه باید با جلب مشارکت ذینفعان صورت گیرد تا تصمیمات اتخاذشده همکارانه و متوازن باشند. در این مسیر، نظارت یکی از اولویتهای راهبردی بیمه مرکزی محسوب میشود و تمرکز اصلی آن بر کنترل و حفاظت از توانگری شرکتها و توان ایفای تعهدات آنها و همچنین پرداخت به موقع، دقیق و منصفانه خسارت به بیمهشدگان است.

رویکرد بیمه مرکزی بر مقرراتگذاری و نظارت بههنگام مبتنی است و تاکید ویژهای بر توانگری شرکتهای بیمه و رفتار آنها در بازار با مصرفکنندگان دارد. از سوی دیگر، افزایش کارآیی و اثربخشی مقرراتگذاری و نظارت بر اجرای آن، حمایت از رقابت سالم، تسهیل ورود و خروج شرکتها به بازار و انتقال تدریجی از فرآیندهای نیمهالکترونیکی به نظارت هوشمند و پیشهشدار، از دیگر برنامههای راهبردی است که باعث افزایش سرعت واکنش ناظر به تحولات بازار میشود.

بیمه مرکزی همچنین بر ارتقای کیفیت خدمات شرکتهای بیمه در فرآیند پرداخت خسارت با استفاده از فناوریهای نوین تاکید دارد تا جبران خسارت آسان، به موقع و منصفانه انجام شود و رضایت بیمهشدگان جلب گردد. در همین راستا، مشارکت ذینفعان در تدوین مقررات، افزایش جذابیت بیمههای زندگی از طریق افزایش رقابتپذیری آن در بازارهای مالی، و آگاهیبخشی به بیمهگذاران درباره مدیریت ریسک و حقوق خود، از محورهای کلیدی سیاستهای این نهاد است.

علاوه بر این، کاهش سهم اتکایی اجباری با هدف کاهش تصدیگری بیمه مرکزی و تمرکز بیشتر بر نظارت، سادهسازی، روانسازی و کارآمدسازی فرآیندهای اخذ مجوز و ایجاد ارتباط دوسویه با بیمه مرکزی، و استفاده از ظرفیت نهادهای صنفی، حرفهای و تخصصی در زمینه مقرراتگذاری و نظارت، از جمله اقداماتی هستند که به توسعه پایدار و سالم صنعت بیمه کمک میکنند.

در مجموع، سیاستهای بیمه مرکزی با محوریت حفظ ثبات بازار، افزایش اعتماد عمومی، حمایت از رقابت سالم و ارتقای کیفیت خدمات بیمهای، نشاندهنده رویکردی جامع و هوشمند در مدیریت صنعت بیمه کشور است.

در سالهای اخیر، بیمه مرکزی با هدف بهبود ساختار قانونی و نظارتی صنعت بیمه، اقدام به تشکیل کمیتهها و انجام اقدامات برنامهریزیشده برای اصلاح و بهروزرسانی مقررات و آییننامههای مرتبط کرده است. یکی از این اقدامات، بررسی قانون بیمه مرکزی در دو سناریوی مختلف بوده است؛ سناریوی حداقلی تغییرات تاکنون تهیه شده و سناریوی حداکثری نیز در حال پیشرفت است و تاکنون حدود ۲۵درصد از مراحل آن تکمیل شده است.

در راستای شفافسازی و تدقیق فرآیندهای مرتبط با انتقال پرتفوی، ادغام، انحلال و ورشکستگی شرکتهای بیمه، بیمه مرکزی پیشنویس قانونی را تدوین کرده است که این کار تاکنون حدود ۶۰درصد پیشرفت داشته و به زودی مراحل تکمیلی آن اجرایی خواهد شد. همچنین، کمیتههایی برای ساماندهی، اصلاح و بهروزرسانی آییننامههای شورای عالی بیمه تشکیل شدهاند که تاکنون ۱۵درصد پیشرفت داشتهاند.

از جمله اقدامات اجرایی دیگر میتوان به تصویب آییننامه جدید توانگری مالی شرکتهای بیمه در شورای عالی بیمه و تدوین و تصویب دستورالعمل پرداخت خسارت افت قیمت خودرو اشاره کرد، که این دستورالعمل از ابتدای دی ۱۴۰۳ پس از ۵۶ سال برای اولین بار اجرایی شد. به علاوه، تدوین دستورالعمل دریافت و بررسی تقاضاهای تاسیس شرکت بیمه جدید نیز در دستور کار قرار گرفت.

در حوزه مالی، حذف برخی عوارض پرداختی صنعت بیمه به نیروی انتظامی و سایر بخشها که اثر بخشی کافی نداشت، در قانون بودجه ۱۴۰۴ پس از ۱۸سال انجام شد. همچنین، برای اولین بار، نمایندگان نهادهای صنفی شامل نمایندگان بیمه، کارگزاران بیمه، ارزیابان خسارت و انجمنهای حرفهای صنعت بیمه به کمیسیون تخصصی شورای عالی بیمه وارد شدند تا در تدوین مقررات مشارکت فعال داشته باشند.

در زمینه اصلاح آییننامهها نیز، آییننامه بیمههای زندگی با هدف تنوع بخشی به محصولات، تطبیق با تحولات بازارهای بیمه و مالی و تقویت حقوق بیمهگذاران مورد بازنگری قرار گرفت و آییننامه تنظیم امور نمایندگی بیمه نیز اصلاح شد تا میزان دخالت نهاد ناظر در اعطای مجوزها کاهش یابد و فرآیندها شفافتر و کارآمدتر شود.

در مجموع، اقدامات بیمه مرکزی در این حوزهها نشاندهنده رویکردی منسجم و هدفمند برای ارتقای شفافیت، توانگری و کیفیت خدمات در صنعت بیمه کشور است و زمینه را برای توسعه پایدار و رقابت سالم فراهم میآورد.

در سال ۱۴۰۴، بیمه مرکزی اقدامات گستردهای در زمینه افزایش شفافیت، ارتقای نظارت و بهبود فرآیند پرداخت خسارت انجام داده است. یکی از مهمترین اقدامات این نهاد، الزام شرکتهای بیمه به ارائه صورتهای مالی ماهانه است که با تصویب شورای عالی بیمه، دستورالعمل مربوطه تهیه و ابلاغ شده و از پاییز ۱۴۰۴ عملیاتی خواهد شد. همچنین، شاخصهای آزمون سلامت مالی، فنی و اقتصادی شرکتهای بیمه و سیستم نظارتی پیشهشدار در همین بازه زمانی پیادهسازی میشود تا کنترل ریسکها و ارزیابی عملکرد شرکتها تسهیل شود.

در این دوره، فعالیت سه شرکت بیمه بهطور موقت تعلیق شد؛ دلیل این اقدام عدم رعایت برخی مقررات بیمهای یا انحراف از برنامه کسبوکار اعلامشده هنگام اخذ مجوز بود. پس از رفع مشکلات، تعلیق دو شرکت برداشته شد. همزمان، بیمه مرکزی تمرکز خود را بر نظارت بر پرداخت خسارت افزایش داد و اداره کل ویژهای برای این موضوع ایجاد کرد. انتشار منظم و ماهانه آمار شکایات از شرکتهای بیمه نیز تاثیر قابلتوجهی در اصلاح رفتار شرکتها داشته است.

علاوه بر این، سازوکارهایی برای نظارت مستمر بر فرآیند پرداخت خسارت و شناسایی موارد مشکوک به تقلب یا کژمنشی در بیمهگری تدوین شده که تا پایان مهر آماده بهرهبرداری خواهد شد. بخشی از امور نظارتی نیز به سندیکای بیمهگران ایران واگذار یا با کمک آن برای مدیریت چالشهای فروش پلتفرمی بیمه پیادهسازی میشود.

در حوزه نظارت میدانی، بازدیدهای بدون هماهنگی قبلی از شعب و نمایندگیهای شرکتهای بیمه در تهران و شهرهای مختلف کشور انجام شد. طی شش روز پایانی فروردین ۱۴۰۴، بازدیدهایی از ۱۸نمایندگی خصوصی بیمه، شعب ۲۲ شرکت بیمه و چند شعبه ارزیابی خسارت و کارگزاری بیمه صورت گرفت و تبادل نظرهای جدی با فعالان کف بازار انجام شد. در تهران نیز در شش ماه گذشته، از پنج شعبه ارزیابی خسارت، دو کارگزاری برخط و یک شرکت بزرگ فناور بیمه بازدید شد.

همچنین، برگزاری منظم جلسات کمیته ارزیابی کارکنان کلیدی و بررسی عملکرد شرکتهای بیمه از دیگر اقدامات مهم بوده است. طی ۱۱ماه گذشته، عملکرد ۲۱ شرکت بیمه مورد بررسی قرار گرفت که منجر به لغو صلاحیت حرفهای شش نفر از کارکنان کلیدی و صدور ۱۲۵مورد تذکر و اخطار توأم با نمره منفی شد.

۱. نقض مکرر قوانین بیمه شخص ثالث و آییننامه حمایت از بیمهگذاران، عدم پرداخت به موقع خسارت و جذب پرتفوی بدون ارزیابی ریسک که منجر به کمبود نقدینگی و سوءمدیریت شد.

۲. عدم پرداخت مطالبات مراکز درمانی طرف قرارداد شرکت بیمه به دلیل ارائه نرخهای غیرفنی و جذب پرتفوی بدون ارزیابی ریسک.

۳. پنهان کردن اطلاعات خسارت معوق برای شناسایی سود غیرواقعی.

۴. نرخشکنی در رشته بیمه درمان حتی نسبت به نرخهای مصوب هیأتمدیره شرکت بیمه ذیربط.

۵. نقض آییننامه سرمایهگذاری که کاهش نقدشوندگی و افزایش ریسک تمرکز سرمایهگذاری را در پی داشته و روند پرداخت خسارت را مختل کرده است.

۶. نقض مقررات مربوط به ممنوعیت رسوب حق بیمه نزد شبکه فروش.

۷. پرداخت کارمزدهای نامتعارف و مازاد بر نرخهای مصوب آییننامه کارمزد واسطهگری بیمه در ارقام کلان و ثبت آن با عناوین دیگر.

در مجموع، اقدامات بیمه مرکزی در سال ۱۴۰۴ نشاندهنده تمرکز بر شفافیت، ارتقای کیفیت نظارت و حفاظت از حقوق بیمهگذاران است و نقش مهمی در بهبود عملکرد شرکتهای بیمه و افزایش اعتماد عمومی به این صنعت ایفا میکند.