بازار سرمایه هفته گذشته روند رو به مثبتی را به ثبت رساند. در این میان شاخص اصلی بورس در نخستین روز هفته حدود ۲درصد افزایش ارتفاع گرفت و با صعود تا روز سهشنبه کانال ۲میلیون و ۹۰۰هزار واحدی را فتح کرد. با وجود این، روز چهارشنبه حجم عرضهها در بازار افزایش محسوسی پیدا کرد و نماگر اصلی را به اندکی عقبنشینی وادار کرد. در این میان انتشار اخبار مثبت درخصوص عرضه خودرو در بورس کالا در کنار موضوع افزایش قیمت دلار توافقی در تالار دوم همراه با تزریق نقدینگی به بازار، همه و همه به سبزپوشی تابلو معاملاتی منجر شدند. با این حال در صورتی که چشمانداز صلح و کاهش تنشهای بینالمللی ادامهدار باشد، میتوان نسبت به ادامهدار بودن وضعیت مثبت بازار امیدوار بود.

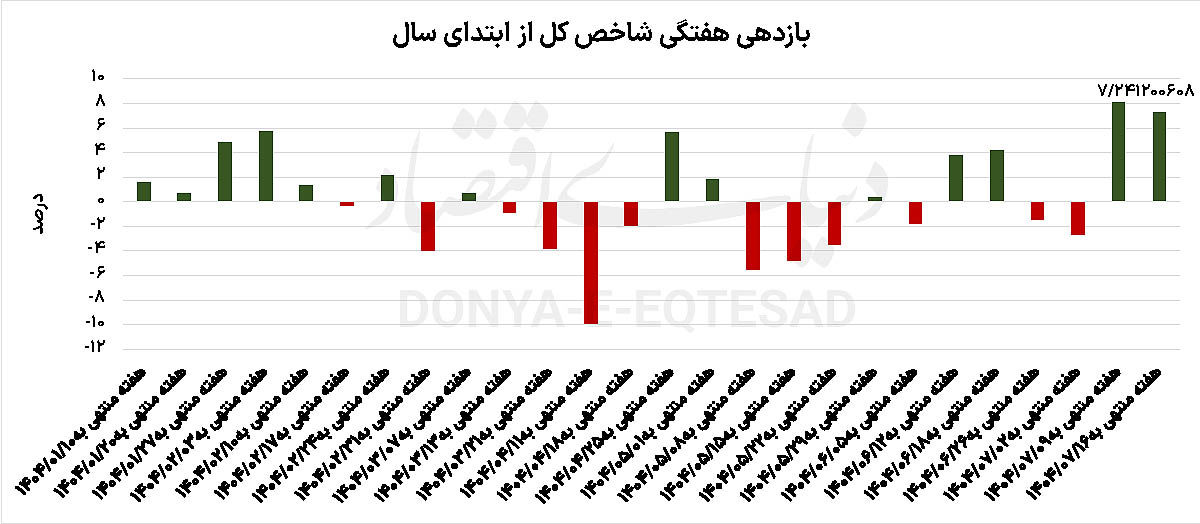

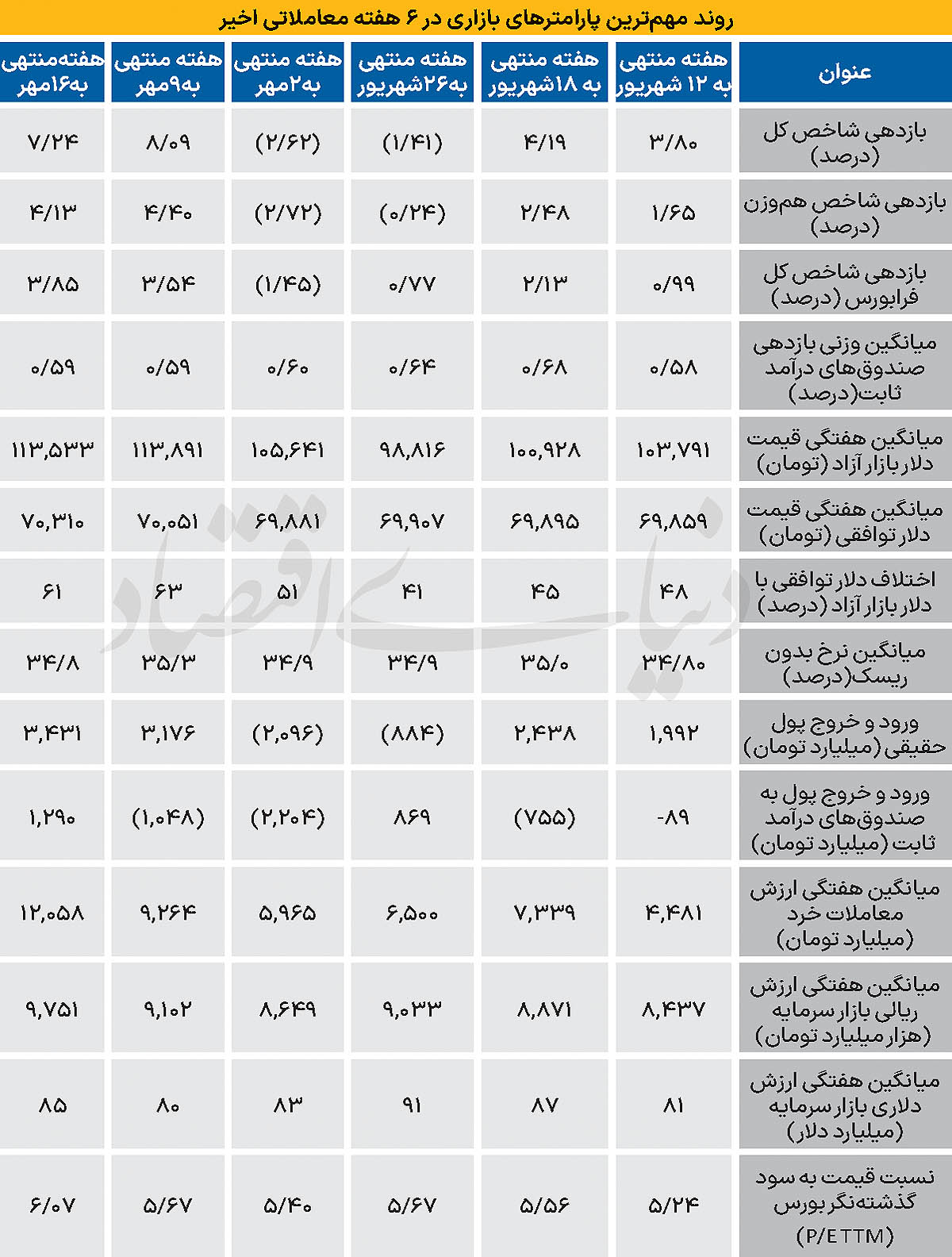

دماسنج اصلی بازار سرمایه هفته گذشته با افزایش ارتفاع هفتگی ۷.۲۴ درصدی همراه شد و در نهایت روز چهارشنبه در سطح ۲میلیون و ۹۲۶ هزار واحدی ایستاد. این در حالی است که شاخص کل بورس در هفته منتهی به ۹ مهرماه افزایش ارتفاع ۸.۰۹درصدی را به ثبت رسانده بود. از سوی دیگر نماگر هموزن با رشد ارتفاع هفتگی ۴.۱۳ درصدی روبهرو و درنهایت در سطح ۸۳۶ هزار و ۲۷۴ واحدی قرار گرفت. در این بین شاخص کل فرابورس نیز که معیار مناسبی برای بررسی وضعیت سهام مختلف فرابورسی است، حدود ۳.۸۵درصد سبزپوش شد و در نهایت در سطح ۲۵هزار و ۴۴۰واحدی کار خود را به اتمام رساند. میانگین ارزش معاملات خرد بازار سرمایه در هفته گذشته که شامل سهام و حقتقدم و صندوقهای سهامی بازار میشود مقدار ۱۲ هزار و ۱۴ میلیارد تومانی را ثبت کرد. به علاوه ۳ هزار و ۵۲۹میلیارد تومان پول حقیقی نیــز به گردونه معاملات بازار در هفته گذشته وارد شد.

پیام الیاسکردی، کارشناس بازار سرمایه، وضعیت بورس هفته اخیر را این گونه مورد تحلیل و ارزیابی قرار داد: در هفتههای اخیر، بازار سهام شاهد نوسانات قابلتوجهی بوده که نمیتوان آن را به تغییرات بنیادین در عوامل سیاسی یا اقتصادی نسبت داد. این شرایط، بیش از آنکه ریشه در عوامل ساختاری داشته باشد، به ورود یک جریان مالی خاص بازمیگردد که سرمایهگذاران آن را نقدینگی بازارساز توصیف میکنند. الیاس کردی در خصوص وضعیت تحلیل تکنیکال بازار نیز افزود: تحلیل تکنیکال بازار در چنین شرایطی چالشبرانگیز است. مفهوم تحلیل تکنیکال که بر پایه رفتار بازیگران همتراز در بازار استوار است،

اما زمانی که بازار با حضور یک بازارساز قدرتمند روبهرو میشود، پیشبینی روندها به شدت دشوار میشود. در واقع، ورود پول پرقدرت، تعادل طبیعی بازار را برهم زده و تحلیلهای سنتی را کماثر کرده است. از سوی دیگر، گزارشهای مالی شرکتها در دوره اخیر اندکی بهبود یافته، که این میتواند نقطه مثبتی برای سرمایهگذاران باشد. از چالشهای پیش روی صنایع میتوان به افزایش احتمالی نرخهای ناترازی در حوزههای برق، گاز و آب اشاره کرد که مستقیما بر شرکتهای وابسته تاثیر گذار خواهد بود. علاوه بر این سیاستهای بانک مرکزی در زمینه تامین مالی، فرآیند دسترسی شرکتها به منابع را سختتر کرده است. در صورتی که این عوامل را کنار هم قرار دهیم، میبینیم که وضعیت شرکتها بهبود نسبی داشته، اما همچنان با شرایط مطلوب فاصله زیادی دارد.

از این رو نقدینگی پرقدرت، به طور عمده به سمت سهام بزرگ هدایت شده، زیرا قابلیت نوسانگیری در این سهامها بیشتر است و میتواند شاخص کل را به طور موثری تحت تاثیر قرار دهد. در مقابل، سهامهای کوچک کمتر مورد توجه قرار گرفتند، چراکه قدرت لازم برای ایجاد نوسانات گسترده در آنها وجود ندارد. یکی از نشانههای محسوس ورود پول، رشد چشمگیر ارزش معاملات روزانه بوده است. حتی در روزهایی که بازار تمایل به فروش داشت، ارزش معاملات رشد معناداری داشته است. این موضوع، فضایی بیسابقه در بورس تهران ایجاد کرده و نشاندهنده تاثیرگذاری بالای این جریان مالی است. در صورتی که این پول را بهعنوان یک بازیگر مستقل با اهداف متفاوت از سرمایهگذاران عادی در نظر بگیریم، میتواند حتی چالشهایی مانند نرخ بهره بالا یا مشکلات اقساط را مدیریت و بازار را به سمت ثبات نسبی هدایت کند.

در بخش صندوقهای طلا نیز تحولات قابلتوجهی رخ داده است. با این حال سرمایهگذاران به نظر میرسد این افت را فرصتی برای خرید میدانند. از طرفی، تورم داخلی همچنان پابرجاست و دلار همچنان به اهداف پایان سال خود نرسیده که این عوامل میتواند به رشد مجدد منجر شود. برنده واقعی، سرمایهگذارانی خواهند بود که از قیمتهای پایین فعلی برای ورود به صندوقهای طلا استفاده کنند. الیاس کردی در پایان پیشبینی کرد: برای روزهای آینده بازار سهام، پیشبینی میشود ارزش معاملات همچنان بالا باقی بماند، با محوریت این پول پرقدرت که تصمیمگیری نهایی را در دست دارد، احتمال اصلاحات قیمتی پیشبینی می شود. اما ریزش اساسی دور از انتظار خواهد بود. در خصوص صندوقهای طلا، انتظار میرود روزهای ابتدایی هفته با روند منفی همراه باشد، اما سپس رشد مجدد آن آغاز شود.

محمدحسین علیبخشی کارشناس بازار سرمایه در خصوص وضعیت هفته گذشته بازار عنوان کرد: در هفتههای اخیر، بازار سرمایه پس از یک دوره رکود، بار دیگر رنگ و بوی رونق به خود گرفت. این روند صعودی پس از قطعی شدن فعالسازی مکانیسم ماشه آغاز شد و به نظر میرسد تزریق منابع مالی بهعنوان محرک اصلی عمل کرده است. در این میان از ابتدای هفته جاری تا چهارشنبه، شاخص کل حدود 7.24درصد رشد را تجربه کرد،

اما با ورود به کانال 2میلیون و ۹۰۰هزار واحدی، عرضهها افزایش یافت و معاملات از مسیر مثبت به منفی منحرف شد. به نظر میرسد یکی از کلیدیترین عوامل این جهش، ورود نقدینگی منابع خارج از معاملات معمول بورس بوده است. در کنار این اراده سازمانی و تزریق نقدینگی، گزارشهای ماه شهریور شرکتها نقش موثری در تقویت بازار داشته است. برخلاف انتظارات اولیه که از رکود در تولید بهدلیل قطع برق خبر میداد، صورتهای مالی شرکتها نشاندهنده عملکرد مطلوب در تولید و فروش است. این گزارشها نه تنها نسبت به دوره مشابه سال قبل، بلکه در مقایسه با ماههای پیشین نیز رشد قابلتوجهی را ثبت کردند. شاخص شامخ (شاخص مدیران خرید) هرچند نشانههایی از رکود را نشان میدهد،

اما تاثیر آن همچنان در صورتهای مالی شرکتها مشهود نبوده و فروش محصولات شرکتها در سطح مطلوبی باقی مانده است. علیبخشی ادامه داد: یکی دیگر از عوامل مثبت سبزپوشی بازار، اخبار مربوط به راهاندازی تالار دوم ارز تجاری است که امکان تسعیر ارز برای برخی شرکتها، به ویژه آن دسته از شرکتهایی که در بورس کالا عرضه میشوند را با نرخهای بالاتر فراهم میکند. گمانهزنیها از نرخهای ۹۰ هزار تومان تا حتی ۱۰۰ تا ۱۰۵هزار تومان حکایت دارد. این تغییر میتواند پتانسیل سودآوری شرکتها را افزایش دهد؛ زیرا بهای تمامشده محصولات را بهبود میبخشد و حاشیه سود را بالاتر میبرد. در نتیجه، سهام این شرکتها جذابتر میشود و میتواند تاثیر مثبتی بر صورتهای مالی آینده آنها داشته باشد. از این رو عواملی مانند تزریق نقدینگی، گزارشهای مطلوب شهریور و اخبار ارزی بهطور همافزایی، فضای معاملات را بهبود بخشیده و بازار را از رکود خارج کرده است. با این حال، بازار از هفته آینده ممکن است تغییراتی در الگوی معاملاتی را تجربه کند. یکی از این تغییرات، اصلاح حجم مبنا برای برخی شرکتهای کوچک و صنایع هموزن بوده که حجم مبنای آنها به عدد یک بازمیگردد.

این امر میتواند بازیگران بازار را به سمت سهام کوچکتر سوق دهد. افزایش عرضهها در کنار رشد حجم و ارزش معاملات، سیگنالی است که نشان میدهد تمرکز از سهام بزرگ به سمت کوچکترها منتقل خواهد شد. این پتانسیل میتواند رشد بازار را در هفته آینده تقویت کند، در شرایطی که عرضهها مدیریت شوند. در عرصه سیاسی نیز اخبار مثبتی به گوش میرسد که میتواند ریسکهای بازار را کاهش دهد. اظهارات دونالد ترامپ مبنی بر تمایل ایران به کمک در صلح غزه و علاقه به بازسازی ایران، هرچند در حد خبر باقی مانده، پتانسیل مثبتی برای بازار ایجاد کرده است. همچنین پیشرفت در مذاکرات صلح غزه و اسرائیل منجر به کاهش چهار هزار تومانی قیمت تتر در بازار ارز شد که این امر تاثیر خوشبینانهای بر بورس تهران دارد.

این تحولات میتوانند ریسکهای سیاسی را موقتا از بازار دور و به رشد پایدار کمک کنند. علیبخشی در پایان افزود: انتشار اخبار دیگری مانند عرضه خودرو در بورس کالا که هرچند بارها تکذیب شده اما همچنان تاثیرگذار است، اقبال به سهام خودرو را در روز سهشنبه افزایش داد. در مجموع تمایلها برای رشد بازار وجود دارد و پولها در دو هفته اخیر بیشتر به سمت سهام بزرگ جاری شده؛ درحالیکه شاخص هموزن تنها 4 درصد افزایش ارتفاع داشته است. اما از این پس، سهمهای کوچکتر میتوانند موتور محرک بازار شوند.