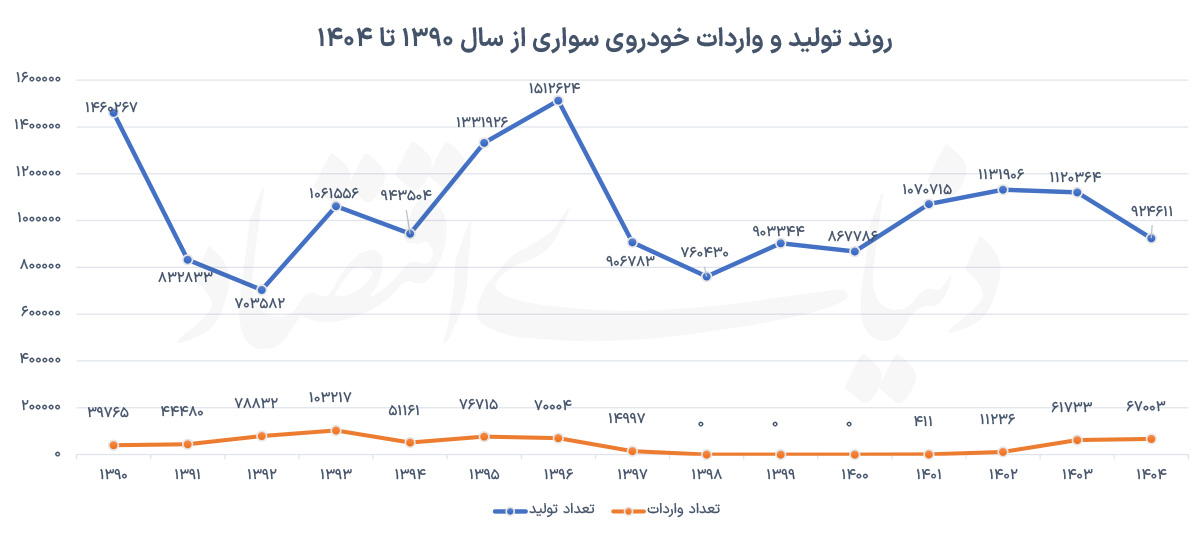

بررسی آمارهای تولید و واردات خودرو از سال۱۳۹۰ تا ۱۴۰۴ تصویری روشن از نسبت این دو متغیر ارائه میدهد. در این دوره، تولید خودرو همواره ستون اصلی تامین بازار بوده و واردات، حتی در سالهایی که محدودیت کمتری داشته، سهمی محدود از عرضه را به خود اختصاص داده است. در سال۱۳۹۰ حدود یکمیلیون و ۴۶۰هزار دستگاه خودرو در کشور تولید شد؛ درحالیکه واردات به کمتر از ۴۰ هزار دستگاه رسید؛ یعنی تنها ۲.۷درصد تولید داخلی. سال بعد با جهش واردات، این نسبت به ۵.۳درصد رسید و در سالهای ۱۳۹۲ و ۱۳۹۳ که بیشترین سهم واردات ثبت شد، واردات معادل ۱۱.۲ و ۹.۷درصد تولید داخلی بود. به بیان دیگر، حتی در دورهای که واردات در اوج خود قرار داشت نیز به ازای هر ۹ تا ۱۰ خودروی تولید داخل، تنها یک خودروی وارداتی وارد بازار میشد.

پس از آن، با تشدید محدودیتهای ارزی و در نهایت ممنوعیت واردات از سال ۱۳۹۷، این سهم عملا به صفر رسید. از سال۱۳۹۷ تا ۱۴۰۰ واردات خودرو متوقف شد، اما نتیجه آن صرفا حذف خودروهای خارجی از بازار نبود؛ بلکه بازار خودرو با کاهش عرضه، رشد شدید قیمتها، تعمیق شکاف میان قیمت کارخانه و بازار و تشدید فعالیتهای سفتهبازانه مواجه شد. همین تجربه موجب شد سیاستگذار در سالهای بعد، واردات را بار دیگر بهعنوان یکی از ابزارهای تنظیم بازار مطرح کند.

با آزادسازی تدریجی واردات از سال۱۴۰۱، انتظار میرفت حضور خودروهای خارجی بتواند فضای رقابتی تازهای در بازار ایجاد کند. اما آمارها روایت دیگری دارند. درسال ۱۴۰۱ تعداد ۴۱۱دستگاه خودرو وارد کشور شد؛ رقمی که تنها ۰.۳درصد تولید همان سال را تشکیل میداد. این نسبت در سال۱۴۰۲ به ۰.۹درصد، در سال۱۴۰۳ به ۵.۵درصد و در سال۱۴۰۴ به ۷.۲درصد رسید. بنابراین حتی با وجود رشد واردات در دو سال اخیر، تولید داخلی همچنان حدود ۱۴برابر واردات بوده است. این نسبت، پرسشی اساسی را پیش روی سیاستگذار قرار میدهد؛ آیا واردات با چنین مقیاسی اساسا میتواند نقش تنظیمکننده بازار را ایفا کند؟ هنگامی که بیش از ۹۰درصد عرضه بازار همچنان از محل تولید داخلی تامین میشود، طبیعی است که رفتار بازار بیش از هر چیز تحتتاثیر میزان تولید، سیاست قیمتگذاری، عرضه خودروسازان و شرایط اقتصاد کلان قرار گیرد، نه واردات چند ده هزار دستگاهی.

اگر هدف از واردات، ایجاد رقابت در بازار خودرو باشد، نخست باید مشخص شود رقابت در چه مقیاسی شکل میگیرد. در اقتصاد، رقابت زمانی معنا پیدا میکند که بازیگر جدید بتواند سهم قابلتوجهی از بازار را در اختیار بگیرد یا دستکم تهدیدی واقعی برای تولیدکنندگان موجود ایجاد کند. اما بررسی تجربه ایران نشان میدهد واردات هیچگاه به چنین جایگاهی نرسیده است؛ با این حال اما خودروسازان و سیاستگذاران صنعتی هیچ گاه نگرانی خود را از ورود خارجیها پنهان نکردند. در سالهایی که بیشترین واردات انجام شده نیز سهم خودروهای خارجی از عرضه بازار به اندازهای نبوده است که رفتار تولیدکنندگان داخلی را تغییر دهد. در سالهای اخیر نیز اگرچه واردات نسبت به دوره ممنوعیت افزایش یافته، اما همچنان در مقیاسی قرار دارد که بیشتر نقش تکمیلکننده بازار را ایفا میکند تا رقیب تولید داخل.

از همین منظر، شاید بتوان گفت یکی از مهمترین تناقضهای سیاستگذاری خودرو در سالهای اخیر، تعریف ماموریتی بزرگ با ابزاری کوچک بوده است. سیاستگذار از واردات انتظار کاهش قیمت، شکستن انحصار، ارتقای کیفیت، افزایش رقابت و تنظیم بازار را داشته، اما در عمل حجم واردات هیچگاه متناسب با چنین اهدافی نبوده است. در واقع، اگر تولید سالانه کشور حول و حوش یکمیلیون دستگاه در نوسان باشد، واردات ۳۰، ۵۰ یا حتی ۷۰هزار دستگاه بهتنهایی قادر نیست تعادل عرضه و تقاضا را دگرگون کند. چنین حجمی ممکن است بر برخی بخشهای بازار، بهویژه خودروهای میانرده و لوکس، اثر بگذارد، اما نمیتواند رفتار کل بازار خودرو را تغییر دهد.

موضوع دیگر آن است که بخش قابلتوجهی از خودروهای وارداتی نیز مستقیما رقیب محصولات پرتیراژ داخلی نیستند. اختلاف سطح قیمتی، تفاوت کلاس خودروها و محدود بودن تنوع محصولات موجب شده است خودروهای وارداتی عمدتا بازار خاص خود را داشته باشند. بنابراین حتی اگر تعداد واردات افزایش یابد، اثر آن بر بازار خودروهای اقتصادی و پرتقاضا محدود خواهد بود. در کنار این موضوع، سیاست واردات نیز همواره با محدودیتهای متعددی همراه بوده است؛ از سقفهای ارزی گرفته تا تعرفههای سنگین، محدودیت ثبتسفارش، فرآیند طولانی تخصیص ارز و تغییر مداوم مقررات. مجموعه این عوامل سبب شده است واردات هیچگاه نتواند به یک جریان پایدار و قابل پیشبینی تبدیل شود.

فعالان بازار نیز به همین دلیل، واردات را بیشتر یک متغیر مقطعی میدانند تا یک رقیب دائمی برای تولید داخل. از سوی دیگر، تجربه سالهای گذشته نشان داده است هر زمان عرضه داخلی کاهش یافته، حتی افزایش واردات نیز نتوانسته مانع رشد قیمتها شود. دلیل این موضوع روشن است؛ بازاری که بخش عمده نیاز خود را از تولید داخلی تامین میکند، بیش از هر چیز به وضعیت تولید وابسته است. هرگونه افت تیراژ، تاخیر در عرضه یا سیاستهای قیمتگذاری دستوری، اثری به مراتب بزرگتر از ورود چند 10هزار دستگاه خودروی خارجی بر بازار خواهد داشت. به همین دلیل، بسیاری از کارشناسان معتقدند واردات میتواند مکمل سیاست تنظیم بازار باشد؛ اما نمیتواند جایگزین اصلاحات ساختاری شود. افزایش بهرهوری تولید، رفع موانع تامین قطعات، اصلاح نظام قیمتگذاری، توسعه رقابت میان خودروسازان داخلی و ایجاد فضای پیشبینیپذیر برای سرمایهگذاری، ابزارهایی هستند که اثر آنها بر بازار بهمراتب پایدارتر از واردات محدود خواهد بود.

البته این به معنای بیاثر بودن واردات نیست. واردات میتواند نقش مهمی در انتقال فناوری، ارتقای استانداردها، افزایش حق انتخاب مصرفکننده و ایجاد فشار رقابتی بر برخی بخشهای بازار ایفا کند؛ اما تحقق این اهداف نیز مستلزم آن است که واردات در مقیاسی انجام شود که بازیگران داخلی آن را بهعنوان یک تهدید واقعی احساس کنند. در غیر این صورت، واردات بیش از آنکه یک سیاست رقابتساز باشد، به ابزاری برای ارسال پیام به بازار تبدیل خواهد شد. کما اینکه اخبار مربوط به واردات خودرو با تاثیر روانی که بر بازار داشته، در مقاطع زمانی منجر به کاهش یا ثبات قیمتی در بازار داخلیها نیز شده است.

یک کارشناس خودرو با رویت آمارهای ۱۵سال گذشته و نسبت واردات به تولید به «دنیایاقتصاد» میگوید: شاید زمان آن رسیده باشد که سیاستگذار یک بار دیگر نسبت میان هدف و ابزار را بازنگری کند. اگر قرار است واردات ماموریت تنظیم بازار را بر عهده داشته باشد، نخست باید این پرسش پاسخ داده شود که آیا حجم واردات با چنین ماموریتی تناسب دارد؟ وی در ادامه تاکید میکند که تجربه سالهای گذشته نشان داده پاسخ این پرسش، دستکم بر اساس اعداد و ارقام، چندان مثبت نیست. واردات در تمام این سالها هیچگاه به اندازهای نبوده که قواعد بازی بازار خودرو را تغییر دهد؛ بنابراین شاید ناکامی آن در رقابتسازی، بیش از آنکه ناشی از اصل سیاست واردات باشد، نتیجه مقیاس محدود اجرای آن است. وی همچنین هشدار میدهد تا زمانی که این تناقض میان اهداف بزرگ و ابزار کوچک برطرف نشود، بعید است واردات بتواند نقشی فراتر از یک بازیگر حاشیهای در بازار خودرو ایران ایفا کند.