امروزه کیفیت کارآمدی کارکرد بیمه کشورها بر اساس میزان فراگیری و گستردگی محصولات بیمهای و نیز توانمندی شرکتهای بیمه در ایجاد چتر حمایتی برای پوشش ریسک سرمایههای مادی و منابع نیروی انسانی مورد ارزیابی قرار میگیرد. رسالت اصلی صنعت بیمه کشور نیز «ایجاد و عرضه اطمینان برای چرخه فعالیتهای اقتصادی کشور و تضمین آرامش و بهزیستی جریان زندگی آحاد جامعه با حداقل هزینه و حداکثر کیفیت بهصورت جامع، مکفی و پایدار» تعریف شده است.

هر فعالیت اقتصادی با نوعی ریسک یا نااطمینانی مواجه است، چنانچه ریسک فعالیتهای اقتصادی به نحو مناسب مدیریت شود، اطمینان سرمایهگذاران برای توسعه فعالیتها افزایش خواهد یافت. از سوی دیگر، پذیرش ریسک توسط شرکتهای بیمه، همواره با الزامات و محدودیتهایی مواجه بوده، چرا که شرکتهای بیمه با پذیرش ریسک، خود نیز در معرض ریسک نااطمینانی قرار میگیرند. بنابراین نیازمند تامین منابع کافی و آزاد اقتصادی هستند.

معمولا منابع آزاد اقتصادی به عنوان مبنای تعیین نگهداری ریسک در شرکتهای بیمه بر اساس مولفههای مختلف محاسبه میشود. اهم آنها عبارتند از: وجوه حاصل از آورده سهامداران و افزایش سرمایه بعدی، اندوختهها، ذخایر فنی (به استثنای ذخیره خسارت معوق) و سود انباشته توزیع نشده پس از کسر سرمایهگذاری در داراییهای ثابت ابتدای دوره.

همچنین در صنعت بیمه هر کشوری، استاندارد و ضوابط مشخصی هم برای تعیین حداکثر ظرفیت پذیرش و نگهداری ریسک وجود دارد. البته ظرفیت کامل نگهداری ریسک بر مبنای ضریبی از منابع آزاد اقتصادی شرکتها تعیین میشود. همچنین این مبنا بر اساس توانمندی شرکتها در ابعاد مختلف مالی، عملیاتی و مدیریتی و بر اساس مفروضات و شرایط فضای کسب و کار هر شرکت تعیین میشود، لیکن در شرایط نرمال و یکسان، هر شرکت میتواند تا سه برابر منابع اقتصادی آزاد خود، تعهد پوشش و مجموع نگهداری ریسک داشته باشد.

به این ترتیب با مقایسه نسبت حق بیمه سهم نگهداری به ظرفیت کامل نگهداری ریسک هر شرکت، میتوان میزان یادرصد استفاده از ظرفیت نگهداری ریسک شرکتها را مورد رصد قرار داد. همچنین یک چارچوبی هم برای ارزیابی کیفیت کارآمدی و اثر بخشی عملکرد صنعت بیمه بر مبنای میزان استفاده از مجموع ظرفیت موسسات بیمهای کشور ارائه خواهد شد.

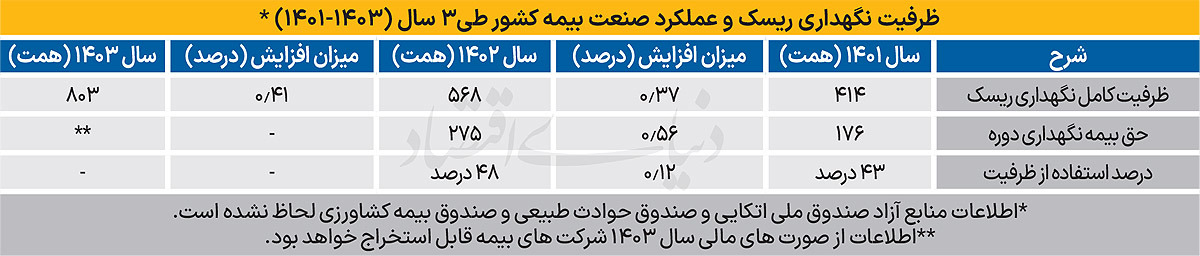

با عنایت به اطلاعات منتشر شده مربوط به ظرفیت نگهداری ریسک صنعت بیمه کشور طی سه سال ۱۴۰۱ تا ۱۴۰۳، درمییابیم که از یکسو، منابع اقتصادی و توان عملیاتی شرکتهای بیمه کشور برای پوشش همه سرمایههای در خطر کشور محدود و ناکافی است؛ بهطوری که ظرفیتهای موجود به هیچ وجه جوابگوی همه نیازهای بالفعل و بالقوه بیمهای کشور نخواهد بود. از سوی دیگر، صنعت بیمه هنوز از همه کارکردها و حداکثر توانمندی خود در امر ایجاد اطمینان و اعتبار در فعالیتهای اقتصادی استفاده بهینه را به عمل نمیآورد. عملکرد سال ۱۴۰۲ بیانگر وجود خلأ (حدود ۵۲درصد) در ظرفیت نگهداری ریسک شرکتهای بیمه است. اظهارنظر درخصوص عملکرد سال ۱۴۰۳، مستلزم دریافت، استخراج و مقایسه گزارش صورتهای شرکتهای بیمه است.

در خصوص ناکافی بودن منابع و توان عملیاتی شرکتهای بیمه، ملاحظه میشود ظرفیت کامل نگهداری ریسک صنعت بیمه برای سال ۱۴۰۳ حدود ۸۰۳ همت (هزار میلیارد تومان) است درحالیکه در همین مقطع، ارزش بازار ۱۵ شرکت بزرگ بورس کشور بالغ بر ۳۰۰۰ همت است. بنابراین دسترسی به منابع قابل اتکا، به منظور ایجاد چترحمایتی و تامین و نگهداری ریسک بنگاهها و سرمایه عمومی کشور است یک ضرورت حیاتی تلقی میشود.

بر اساس الزامات بیمهگری، صدور بیمهنامه برای ریسکهایی که مبلغ آنها بیش از حد نگهداری موسسه بیمه باشد، صرفا در صورتی مجاز است که موسسه بیمه برای بخش مازاد آن پوشش اتکایی تحصیل کرده باشد.

امروزه جریان انتقال ریسک و توزیع جهانی آن، در قالب مکانیزم بیمههای اتکایی برای صنعت بیمه کشورها از جهات مختلفی حائز اهمیت است. از یکسو، مبادلات اتکایی جرات و اطمینان خاطر شرکتهای بیمه برای پذیرش ریسکهای بزرگ و فراگیر را بالا میبرد و از سوی دیگر، انگیزههای نوآوری و خلاقیت برای ارائه طرحهای نوین و متنوع بیمهای را فراهم میسازد. همچنین میتوان از دانش و تجربیات فنی بیمهگران اتکایی به منظور واقعی کردن نرخ پرتفوی و مدیریت ریسک، نهایت بهره را به عمل آورد.

با توجه به اینکه فعلا دسترسی به ظرفیت بازارهای اتکایی بینالمللی به دلیل اعمال تحریمهای اقتصادی و عدم رغبت بیمهگران مطرح خارجی، دارای محدودیت است بنابراین برای جبران کمبود منابع، میتوان تدابیر زیر را بهکار برد.

اجرای کامل برنامه افزایش سرمایه شرکتهای بیمه: با توجه به تصویب افزایش سرمایه موسسات بیمه فعال در کشور که توسط هیات وزیران در تیرماه 1403 مصوب شد، مقرر گردید آن دسته از شرکتهایی که سرمایه آنها کمتر از ارقام مندرج در این تصویبنامه است، ظرف دو سال افزایش یابد.

تسهیل در فرآیند تاسیس و امکان همکاری یا مشارکت با بیمهگران خارجی: ورود شرکتهای بیمه تخصصی اتکایی و فراهم شدن همکاری و مشارکت با بیمهگران مطرح خارجی برای جذب منابع مورد نیاز، برای توسعه بازار بیمه کشور حائز اهمیت است. امید است با توجه به تلاشهایی که اخیرا برای رفع تحریمها در جریان است شاهد شکوفایی و گسترش همکاریها در عرصه بازارهای بینالمللی باشیم.

استفاده از ابزارهای نوین تامین مالی ریسک: اوراق بهادارسازی بیمه یکی از چند ابزار برای تامین مالی ریسک بیمهای و قابل معامله در بازار سرمایه است. بهادارسازی ریسکهای اتکایی، بهعنوان مکمل بیمههای اتکایی، با هدف انتقال و توزیع ریسکهای تعهدات بیمهگران و منافع حاصل از آن به بازار سرمایه، مورد توجه بسیاری از شرکتهای بیمه و بیمهگران اتکایی قرار گرفته است. خوشبختانه درحال حاضر سازوکارهای قانونی و شرایط انتشار آن در بازار بورس و اوراق بهادار کشور مهیاست.

استفاده از نظام بیمه تکافلی: تکافل قراردادی است بین تمام تکافل شوندگان برای تقسیم مخاطرات احتمالی بین خود و مشارکت در کلیه خسارتها یا در انتقال مخاطرات. قراردادهای اتکایی تکافل به عنوان مکمل قراردادهای اتکایی رایج، امکان استفاده از ظرفیت بیمه گران بهصورت متقابل و امکان بهرهمندی تکافل شوندگان در مازاد حاصله را فراهم میسازد. امید است سیاستگذاری نظام تکافل در صنعت بیمه و تدوین دستورالعمل اجرایی آن در اولویت قرار گیرد.

دومین معضل در امر نقشآفرینی صنعت بیمه کشور، وجود خلأ در ظرفیت نگهداری ریسک در مجموعه عملیات این صنعت است. همانگونه که ملاحظه میشود، صنعت بیمه تنها از نیمی از ظرفیتها و پتانسیل عملیاتی خود بهره میبرد. در واقع این خلأ بیانگر پایین بودن کیفیت کارآمدی و اثربخشی کارکردهای بیمه برای جایگزینی، کنترل یا جبران پیامدهای حاصل از وقوع ریسکها در همه راهبردیهای کارکردی بیمه در کشور است. پایین بودن ضریب نفوذ بیمه در ایران که حدود یک سوم متوسط ضریب جهانی است و نیز آمارهای مربوط به تنوع عملیات بیمهگری در راهبردها و پوششهای مختلف بیمهای، مؤید این نکته است که بسیاری از سرمایههای در معرض خطر، از پوشش بیمهای کافی و مناسب برخوردار نیستند.

در بخش بیمههای اتومبیل، بهرغم اجباری بودن بیمه مسوولیت شخص ثالث، لیکن هنوز حدود یک سوم وسایل نقلیه موتوری فاقد بیمه شخص ثالث هستند.

در بخش بیمههای مالی، بهرغم بالا بودن حجم نقدینگی و منابع پساندازی سرگردان و بلااستفاده در جامعه، متاسفانه این منابع و نقدینگیهای سرگردان به سمت سرمایهگذاری در جهت تولید ثروت و رفاه جامعه هدایت نشده است، بلکه خود موجبات گسترش تورم و فقر و ناامیدی در مردم شده است.

در بخش بیمه ابنیه و تاسیسات، بهرغم اینکه ایران جزو یکی از ده کشور حادثهخیز جهان است، لیکن آمارهای مربوط به نسبت تعداد بیمهنامههای آتشسوزی به تعداد اماکن اعم از مسکونی و غیر مسکونی و نیز نسبت خسارت جبران شده ناشی از حوادث طبیعی توسط شرکتهای بیمه به کل خسارات وارده، حاکی از آن است کهدرصد کمی از مجموع ابنیه و تاسیسات کشور، تحت پوشش بیمههای جامع آتشسوزی، زلزله و سیل قرار دارند.

در حوزه بیمههای زندگی و سلامت، با توجه به نیاز مبرم کشور در این بخش، متاسفانه عملکرد صنعت بیمه در این حوزه زیاد چشمگیر نیست.

شایان ذکر است که بیمههای پسانداز بازنشستگی، علاوه بر تامین امنیت مالی به منظور صیانت از نیروی کار کشور، در تجهیز منابع و تسهیل سرمایهگذاریها نیز حائز اهمیت است. امروزه در بسیاری از کشورها، طرحهای بیمه پسانداز بازنشستگی از طریق شرکتهای بیمه بازرگانی به اجرا در میآید. بهطوری که عملکرد شرکتهای بیمه در این بخش، از معیارهای توسعه یافتگی و از شاخصههای ارتقای سطح رفاه و امنیت خانوادهها تلقی میشود.

بدیهی است که بخشی از این معضلات به ضعف در بخش تقاضای بازار و عدم شناخت و رغبت افراد جامعه در استفاده از پتانسیلها و مزیت بیمه باز میگردد. بخشی نیز به ناکارآمدی صنعت بیمه در ایجاد اطمینان و تضمین امنیت فعالیتهای اقتصادی و سرمایهگذاریها مربوط میشود. در این خصوص لازم است تا علت عدم فعالیت یا محدودیت در ورود بیمههای بازرگانی در حوزه بیمههای محصولات کشاورزی و بیمههای پایه تامین اجتماعی و مستمری و درمان مورد مطالعه و بررسی قرار گیرد. محدودیتهای موجود در قوانین و مقررات فعالیت بیمهگری مورد رصد قرار گیرد.

درواقع برخی دستورالعملها و ضوابط حاکم بر فعالیت بیمهگری همراستا با نقش و جایگاه صنعت بیمه برای تحقق شعار سال نیستند، چرا که مانع از آن میشود تا شرکتهای بیمه بتوانند از حد مناسبی از ظرفیتهای حرفهای و توانگری مالی و فعالیت سرمایهگذاری خود بهره گیرند و سهم پرتفوی قابلتوجهی را استحصال کنند. امید است با اخذ نظرات، طرحها و پیشنهادهای دستاندرکاران و خبرگان صنعت و با حمایت سیاستگذاران و برنامهریزان، این موانع احصا و هر چه سریعتر برطرف شوند.

* کارشناس ارشد بیمه