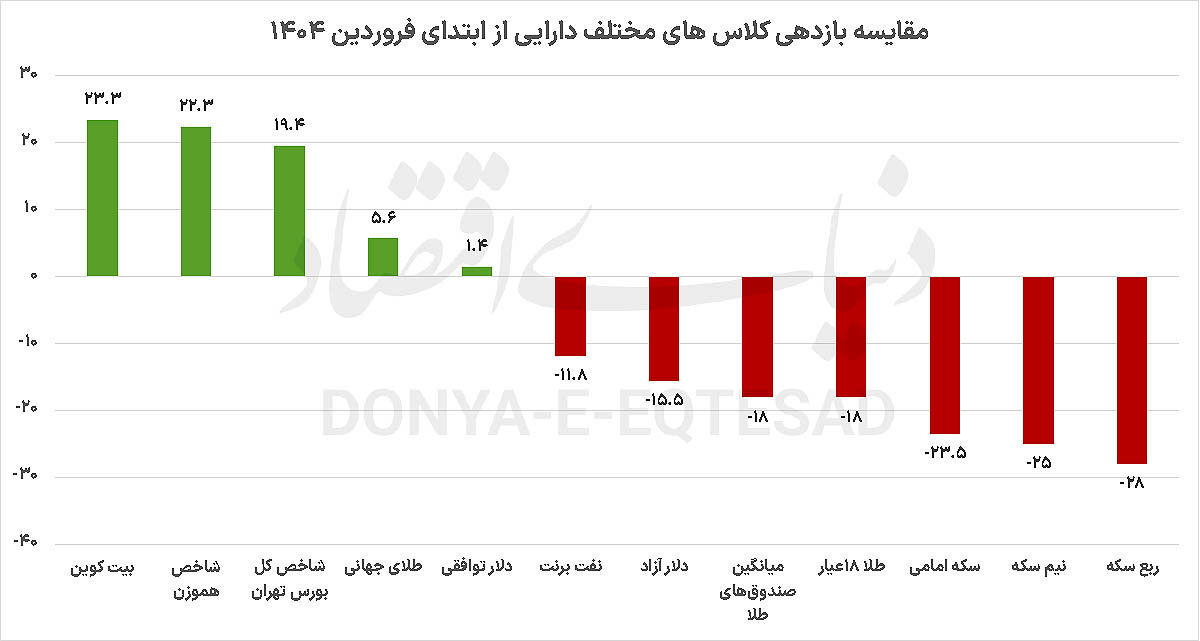

از ابتدای سال نماگرهای بورس تهران بیشترین میزان بازدهی را در میان بازارهای داخلی کسب کردهاند. شاخص هموزن با رشد ۲۲درصدی و نماگر اصلی تالار شیشهای با افزایش ۱۹درصدی کام سهامداران خود را شیرین کرده و در صدر جدول بازدهی جای گرفتهاند. در ادامه سال ۱۴۰۴، در تمامی داراییهای داخلی میتوان سه سناریوی توافق کامل همچون برجام، توافق محدود و عدمتوافق را مطرح کرد. در ادامه هر سهسناریو در داراییهای مختلف بررسی شده و چشمانداز بازارها در هر یک از سناریوهای مذکور مورد ارزیابی قرار گرفته است.

بازار سهام از ابتدای سال ۱۴۰۴ وضعیت بسیار خوبی را تجربه کرده و تاکنون برنده رالی بازارهای داخلی بوده است. بهرغم بازدهی منفی کلاس داراییهای مختلف اقتصاد ایران، هر دو نماگر کل و هموزن بازار سهام در سالجاری وضعیت مناسبی را تجربه کردهاند. در حالی که شاخص کل بورس تهران و همچنین شاخص هموزن طی سال ۱۴۰۳، در قعر جدول بازدهی سالانه جای داشتند، در دوماه ابتدایی سالجاری وضعیت متفاوتی را به ثبت رساندند. نماگر اصلی بازار سهام طی ۳۴روز معاملاتی ۱۴۰۴، بازدهی ۱۹.۴درصدی را به ثبت رساند؛ این در حالی است که نماگر مذکور در سال گذشته با رشد ۲۳درصدی همراه شد و حتی از صندوقهای درآمد ثابت نیز بازدهی کمتری را به ثبت رساند. امسال رالی کوچکترهای بورسی بالاخره آغاز شد. بهطور تاریخی همواره با هر بار رشد نماگر اصلی بازار سهام، پول از بزرگان وارد نمادهای کوچک و متوسط بازار سرمایه میشد و بهدنبال آن کوچکترها بازدهی خوبی را به ثبت میرساندند.

با وجود این، در آبان ماه ۱۴۰۳ که رالی نمادهای بزرگتر آغاز شد و تا بهمن ماه تداوم یافت، کوچکترها برخلاف انتظار مورد توجه بازار قرار نگرفتند. همین امر موجب شد تا نماگر هموزن در سال ۱۴۰۳ با ثبت بازدهی ۷درصدی، کمترین میزان بازدهی را در سال ۱۴۰۳ نسبت به سایر بازارها به ثبت برساند. در فروردینماه امسال بار دیگر نمادهای بزرگتر مورد توجه قرار گرفتند. این امر موجب شد تا شاخص کل بورس تهران در اولین ماه سال ۱۴۰۴، بازدهی ۱۳.۶درصدی را به ارمغان آورد. با این حال شاخص هموزن ۳درصد از شاخص کل جاماند و این نماگر بورسی فروردینماه را با بازدهی ۱۰.۵درصدی به انتها رساند. با این حال از یکم اردیبهشت بازی به نفع کوچکترها برگشت. کوچکترها مورد توجه فعالان بازار سهام قرار گرفتند و رالی این دسته از نمادهای بازار سهام آغاز شد. شاخص هموزن از ابتدای اردیبهشتماه ۱۴۰۴ تا انتهای هفته منتهی به ۲۵اردیبهشت بازدهی ۱۰.۷درصدی را به ثبت رساند. این در حالی است که شاخص کل بورس تهران در همین مدت رشد ۵درصدی را تجربه کرده است. شاخص هموزن بورس تهران ظرف ۳۴روز معاملاتی سالجاری، بازدهی ۲۲.۳درصدی داشته و با این اوصاف شاخص هموزن ۳درصد بازدهی بیشتری را در سالجاری نصیب سهامداران خود کرده است.

در سالجاری اصلیترین محرک رشد بازار سهام، کاهش تنش و مذاکرات ایالاتمتحده آمریکا و ایران بود. این موضوع موجب شد تا سهامداران نسبت به توافق ایران و آمریکا خوشبین شوند و در نتیجه احتمال فعالسازی مکانیزم ماشه توسط اروپا به خودی خود کاهش یافت. از طرفی خبر پذیرش مشروط FATF توسط مجمع تشخیص مصلحت نظام خوشبینی سهامداران نسبت به توافقات ایران با آمریکا را افزایش داد. در اواسط آبانماه سال گذشته تا اواسط دیماه دماسنج اصلی بازار سهام موفق به ثبت بازدهی ۴۵درصدی شد. اصلیترین محرک ایجاد موج صعودی بورس تهران در آبانماه سال گذشته، افزایش نرخ دلار توافقی بود. دلار نیما در نهمین ماه سال گذشته جای خود را به دلار توافقی داد و همین امر موجب شد تا شکاف میان دلار بازار آزاد و توافقی به ۱۰درصد کاهش یابد.

از آنجا که رشد دلار توافقی موجب افزایش نرخ تسعیر ارز شرکتها و همچنین رشد نرخ دلار معیار بورسکالا میشود، بازار سهام رشد قابلتوجهی را تجربه کرد. با برکناری همتی وزیر اقتصاد، سهامداران نسبت به ادامه رشد نرخ دلار توافقی بدبین شدند. این موضوع موجب شد تا بار دیگر شکاف میان نرخ دلار توافقی و آزاد به بیش از ۲۰درصد افزایش یابد. نرخ دلار توافقی در سالجاری افزایش ۱.۴درصد را تجربه کرد. با این حال هنوز در شکست سطح مهم ۷۰هزار تومان ناکام مانده است. شکاف دلار بازار آزاد و توافقی در سطح ۱۹درصد قرار دارد که عمدتا به دلیل افت نرخ دلار بازار آزاد این شکاف کاهش یافته است.

نسبت قیمت به سود هر سهم بازار سهام (P/E) در آخرین روز معاملاتی هفته آخر اردیبهشتماه به سطح ۷.۹واحد افزایش یافت که هنوز با میانگین تاریخی خود که سطح ۸.۵واحدی است فاصله دارد. البته در رشدهای هیجانی این نسبت تا بیش از ۱۲واحد نیز افزایش داشته است. میانگین نرخ اخزا بهعنوان یک معیار کلیدی برای بازار سهام توسط فعالان بررسی میشود. روند صعودی نرخ اخزا در انتهای هفته چهارم اردیبهشتماه متوقف شد و اخزا بار دیگر به سطح ۳۳درصد عقبنشینی کرد. عدمپیشروی اخزا تا سطح بیش از ۳۵درصد و کاهش آن به سطح فعلی، محرک بسیار قوی برای بورس تهران محسوب میشود و میتواند موجب جذابیتزدایی از بازارهای موازی شود. ارزش دلاری بورس تهران از دیگر معیارهای مورد بررسی بهمنظور سنجش ارزندگی بازار سهام است. در حال حاضر ارزش دلاری بورس تهران به سطح ۱۳۹میلیارد دلار افزایش یافته است.

ارزش دلاری بورس تهران هنوز تا میانگین تاریخی خود که در سطح ۱۵۷میلیارد دلار قرار دارد فاصله دارد. از طرفی در شرایط هیجانی ارزش دلاری بازار سرمایه تا بیش از ۲۰۰میلیارد دلار نیز افزایش یافته است. در حال حاضر ۹۰درصد محرکهای کلیدی بورس تهران در وضعیت مثبت قرار دارد. تنها فاکتور منفی حال حاضر بورس تهران وضعیت انرژی صنایع است. متاسفانه از زمستان سال گذشته قطعی برق گسترده در صنایع به وقوع پیوسته است؛ تا آنجا که در چند روز گذشته دستور توقف صنایع سیمان و فولاد صادر شده است. این وضعیت موجب میشود تا شرکتها نتوانند به برنامه تولید خود برسند و درنتیجه درآمد و سودآوری شرکتهای انرژیبر با کاهش همراه خواهد شد. در مجموع بهنظر میرسد در سالجاری بورس تهران بتواند عملکرد ضعیف سالهای گذشته خود را تا حدی جبران کند. این مهم منوط به آن است که ریسکهای ژئوپلیتیک و سیستماتیک به حداقل برسد.

همانطور که بررسی شد تمامی فاکتورهای بنیادین بازار سهام در وضعیت مناسبی قرار دارند. بنابراین در صورت توافق ایران و آمریکا و رفع سایه استفاده از مکانیزم ماشه از اقتصاد ایران میتوان انتظار داشت که بورس تهران در سال ۱۴۰۴ وضعیت بسیار خوبی را تجربه کند و در رالی بازارها بیشترین بازدهی را به ثبت رساند. با این حال در طرف مقابل اگر توافق به هر دلیل برهم خورد، زمان ۱۰ساله برجام در اواسط مهرماه ۱۴۰۴ به پایان میرسد. در صورت عدمفعالسازی مکانیزم ماشه میتوان امیدوار بود که در ششماهه دوم سال بار دیگر رونق در بورس تهران بالا گیرد. با وجود این، در صورت فعالسازی مکانیزم ماشه و آغاز تحریمهای بینالمللی نمیتوان وضعیت خوبی را برای بورس ایران متصور بود. در اینصورت نماگرهای بازار سهام بار دیگر همچون ادوار گذشته نمیتواند نسبت به بازارهای دیگر عملکرد خوبی را به ثبت برساند.

سال گذشته با آنلاین شدن خرید و فروش طلا و رونق صندوقهای طلای بورسی، سرمایهگذاری در طلا پیش از گذشته در میان مردم محبوبیت یافت. تا پیش از این هیچکس نمیتوانست با پولی کمتر از یکگرم طلا از لذت سرمایهگذاری در طلا بهرهمند شود. با این حال رونق صندوقهای طلای بورسی و همینطور خرید و فروش آنلاین این امکان را فراهم کرد تا مردم بتوانند با کمترین میزان سرمایه طلا خریداری کنند. برخی صندوقهای طلا در سال 1403 بازدهی بیشتری را نسبت به طلای آبشده به ثبت رساندند. خرید و فروش آسان طلا در نبود کارمزد و اجرت و مالیات، اصلیترین فاکتورهای جذابیت صندوقهای طلاست که موجب گسترش عمق این صندوقها و افزایش ارزش معاملات آنها در سال گذشته شد. ریسکهای ژئوپلیتیک میان ایران و رژیم صهیونیستی در سال گذشته طلا را به پربازدهترین دارایی در سال 1403 تبدیل کرد. اولین فاکتور و اثرگذارترین محرک بر طلا، نرخ دلار بازار آزاد است. در سال گذشته دلار تحتتاثیر ابهامات سیاسی و اقتصادی بیش از 33درصد افزایش یافت و همین موضوع مهمترین محرک رشد طلای آبشده بود. دومین فاکتور اثرگذار بر نرخ طلا، طلای جهانی است.

طلای جهانی در سال 1403 نزدیک به 41درصد افزایش را تجربه کرد. هر اونس طلای جهانی از 2هزار و 158دلار در ابتدای فروردین 1403 به 3هزار و 40دلار در پایان سال افزایش یافت. دو عامل مذکور اصلیترین محرکهای مثبت طلای داخلی بودند. طلای جهانی در سال 1404 نیز به رکوردشکنی خود ادامه داد. در یکم اردیبهشتماه 1404 طلای جهانی توانست سقف 3هزار و 423دلار را به ثبت برساند. بهرغم پیشتازی طلای آبشده در سال گذشته، طی سالجاری طلای 18عیار در قعر جدول بازدهی جای گرفته است. از یکم فروردین تا هفته منتهی به 25اردیبهشت، هر گرم طلای 18عیار نزول 18درصدی را تجربه کرد و به گرمی 6میلیون و 434هزار تومان کاهش یافت. دیگر مشتقات طلا نیز در سالجاری با کاهش قیمت همراه شدند. قیمت هر سکه امامی با افت 23.5درصد همراه شد و در حال حاضر در قیمت 73میلیون و 385هزار تومان معامله میشود.

بیشترین میزان کاهش طی دوماه ابتدایی سالجاری مربوط به ربعسکه است. هر قطعه ربعسکه با افت 28درصدی همراه شد و در قیمت 25میلیون تومان مورد معامله قرار گرفت. صندوقهای طلا هرچند در سال گذشته بهطور میانگین عملکردی مشابه با طلای 18عیار را به ثبت نرساندند، اما در کاهش قیمت رفتاری مشابه طلای آبشده را به ثبت رساندند. طی دوماه ابتدایی امسال بهطور متوسط صندوقهای طلا همچون طلای 18عیار با کاهش 18درصدی همراه شدند. در ادامه سال 1404 برای طلا باید دو سناریو را در نظر گرفت. اولین سناریو توافق میان ایران و آمریکاست. اگر توافقی کامل و جامع همچون برجام میان ایران و ایالاتمتحده آمریکا صورت گیرد، نمیتوان انتظار داشت که طلا در سال 1404 رشد بالایی را تجربه کند. در اینصورت تنها محرک صعود طلا نرخ تورم است که براساس پیشبینی فعالان اقتصادی تورم مصرفکننده میتواند در سالجاری 10درصد نسبت به سال گذشته افزایش یابد.

دومین سناریویی که میتوان مطرح کرد، عدمتوافق میان ایران و آمریکا یا توافق محدود است. در صورت عدمتوافق انتظار میرود طلا تحتتاثیر جدیشدن مکانیزم ماشه و رشد نرخ دلار بازار آزاد از سقف قیمتی خود عبور کند. اما در صورت توافق محدود میان ایران و ایالاتمتحده آمریکا -که همچون برجام توافقی جامع نباشد- انتظار میرود طلای داخلی تحتتاثیر رشد نرخ دلار بهدنبال ناترازی انرژی و همچنین افزایش نرخ تورم، با رشد همراه شود و در مرحله اول از سقف خود در سطح 8میلیون و 300هزار تومان فراتر رود. در صورت افزایش تورم سطح عمومی میتوان انتظار داشت طلا در سناریوی توافق محدود تا مرز 10میلیون تومان تا پایان سال 1404 افزایش یابد. از منظر جهانی نیز با ضعیف شدن دادههای اقتصادی ایالاتمتحده آمریکا، انتظار میرود فدرالرزرو آغاز چرخه کاهش نرخ بهره را استارت بزند. در اینصورت شاخص دلار کاهش بالایی را تجربه خواهد کرد که در نتیجه آن طلای جهانی میتواند با جهش چشمگیری همراه شود. علاوه بر این هرگونه جنگ دوباره تعرفهای دونالد ترامپ خصوصا با چین میتواند ریسک در اقتصاد جهانی را افزایش دهد و موجب سقفشکنی در طلای جهانی شود. بنابراین در طلای جهانی نیز به عنوان دومین فاکتور اثرگذار بر طلای داخلی تا انتهای سال چشمانداز مثبت است.

دلار در سال 1403 تحتتاثیر ابهامات سیاسی و اقتصادی رشد بالایی را تجربه کرد. پول آمریکا در سال گذشته با جهش 62درصدی همراه شد و پس از طلا بیشترین میزان بازدهی سالانه را به ثبت رساند. اصلیترین محرکهای رشد نرخ ارز تورم، ریسکهای سیستماتیک و خلق نقدینگی است. در سال گذشته متوسط تورم مصرفکننده ایران به سطح 36درصد رسید و به دلیل وجود رکود در اقتصاد ایران مسیر کاهشی را تجربه کرد. محرک اصلی در جهش نرخ دلار در سال گذشته ریسکهای ژئوپلیتیک بود. افزایش سایه جنگ در کشور موجب شد تا دلار افسار پاره کند و با جهش بیش از 60درصدی همراه شود. در سالجاری با توجه به فراهم شدن زمینه مذاکرات و جدی شدن احتمال توافق میان ایران و آمریکا، دلار بازار آزاد روند نزولی به خود گرفت. اسکناس آمریکایی در سالجاری با کاهش 15.5درصد همراه شد و به زیر سطح 83هزار تومان نزول یافت. از اینجا به بعد برای دلار نیز همچون دیگر کلاسهای دارایی دو سناریوی احتمال توافق یا عدمتوافق مطرح خواهد بود. در صورت توافق، رفتار هیجانی منفی میتواند در دلار صورت گیرد و دلار را با حباب منفی همراه کند.

این حباب منفی نهایتا تا 10درصد افزایش خواهد یافت. با این حال ارزش ذاتی دلار با توجه به حجم نقدینگی کل کشور در سطح 85 تا 87هزار تومان قرار دارد. بنابراین حتی در صورت توافق در مرحله اول دلار میتواند به ارزش ذاتی خود برگردد. در ادامه با توجه به وجود ناترازی انرژی و کاهش ارزآوری صنایع، خلق پول روند صعودی به خود خواهد گرفت که این امر میتواند دلار را تا پایان سال به بالای سقف خود برساند. در دومین سناریو یعنی عدمتوافق باید منتظر واکنش هیجانی در دلار بود. دلار بازار آزاد میتواند در اولین گام به بالای سقف خود در سطح 105هزار و 800تومان افزایش یابد. در ادامه نیز هر دلار آمریکا میتواند تا پایان سال باز هم افزایش یابد.

در سال 1403 بیتکوین افزایش 35درصدی را تجربه کرد و قیمت هر بیتکوین از 62هزار به 84هزار دلار در انتهای سال 1403 افزایش یافت. با ثبت سقف 109هزار دلاری بیتکوین در یکم بهمنماه روند صعودی ارزهای دیجیتال متوقف شد و از این تاریخ بیتکوین تا انتهای سال روندی خنثی را تجربه کرد. با توجه به جهش بیش از 40درصدی طلای جهانی، بیتکوین عملکرد چندان مناسبی از خود به نمایش نگذاشته است.

با این حال از ابتدای سالجاری موج صعودی ارزهای دیجیتال آغاز شده است. از ابتدای فروردینماه 1404، بیتکوین با افزایش 23.3درصدی همراه شده و در حال حاضر تا سطح 103هزار و 940واحد افزایش ارتفاع را تجربه کرده است. با این رشد، بیتکوین تا به اینجای کار برنده رالی تمام بازارها بوده است. چشمانداز بیتکوین برای ادامه سال 1404 مثبت است و انتظار میرود بیتکوین بتواند تا انتهای سال عملکرد بسیار مثبتی را به ثبت برساند. در اینجا میتوان پنج دلیل را برای تداوم روند صعودی بیتکوین و سقفشکنی آن عنوان کرد.

اولین عامل مربوط به فعالیت نهنگهاست. ارزیابی فعالیت نهنگها نشان میدهد که فعالیت آنها در 30روز گذشته افزایش یافته است و نهنگها بالغ بر 83هزار بیتکوین به داراییهای خود افزودهاند که این موضوع نشان از اعتماد سرمایهگذاران کلان نسبت به تداوم روند صعودی بیتکوین است. علاوه بر این تعداد آدرسهای دارای موجودی بیتکوین در حال رشد است که نشان میدهد توزیع دارایی در حال گسترش میان سرمایهگذاران جدید و کوچکتر ارزهای دیجیتالی است.

سومین دلیلی که میتوان برای چشمانداز صعودی ارزهای دیجیتال عنوان کرد، عرضه غیرنقدی بیتکوین است. در حال حاضر عرضه غیرنقدی آن به سطح 14میلیون بیتکوین رسیده است که نشاندهنده تمایل شدید به نگهداری و هولد کردن سهامداران و در نتیجه کاهش فشار فروش در بازار است. چهارمین عامل مربوط به رشد حجم معاملات است. حجم معاملات خصوصا در صرافیهای بزرگی همچون بایننس افزایش یافته است که این بازگشت نقدینگی میتواند رشد قیمت بیتکوین را بهدنبال داشته باشد. پنجمین دلیل جهش بیتکوین مربوط به افزایش عرضه پول جهانی (M2) است. M2 معیاری برای سنجش عرضه پول از سوی بانکهای مرکزی همچون فدرالرزرو، بانک مرکزی اروپا و ژاپن است.

براساس روند عرضه پول پیشبینی میشود که بیتکوین در ماه مه میتواند به 120هزار دلار افزایش یابد. آمارها نشان میدهد در حال حاضر میزان تقاضای بیتکوین نسبت به عرصه آن در سطح 3.3 قرار دارد. هر زمان که تقاضای چیزی از عرضه آن بیشتر است با یک گپ زمانی ارزش آن دارایی افزایش چشمگیری را تجربه خواهد کرد. بنابراین در بازه بلندمدت چشمانداز بیتکوین بسیار مثبت است و میتواند رشدهای خوبی را خصوصا از سال 2026 به بعد تجربه کند.