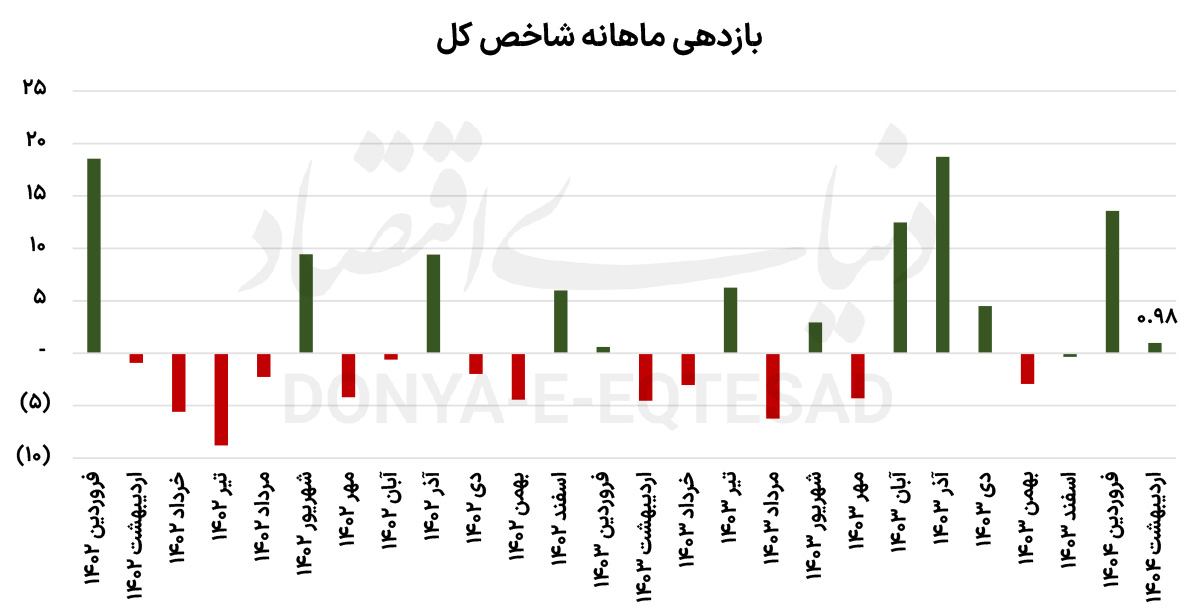

علی قاسمی: با بازگشت امید به احیای روابط میان ایران و غرب در اواخر فروردینماه، روند صعودی پرشتابی در پیش روی بازار سهام قرار گرفت، با اینحال همزمان با آغاز اردیبهشت، اظهارات ضدونقیض مقامات آمریکایی موجب اختلال در تداوم مذاکرات سیاسی شد. در این میان، شاخصکل بورس عمدتا روند پرنوسانی را به اهالی بازار نمایش داد، بهطوریکه بازدهی این نماگر، در دومینماه سال، حدود یکدرصد بهثبت رسید.

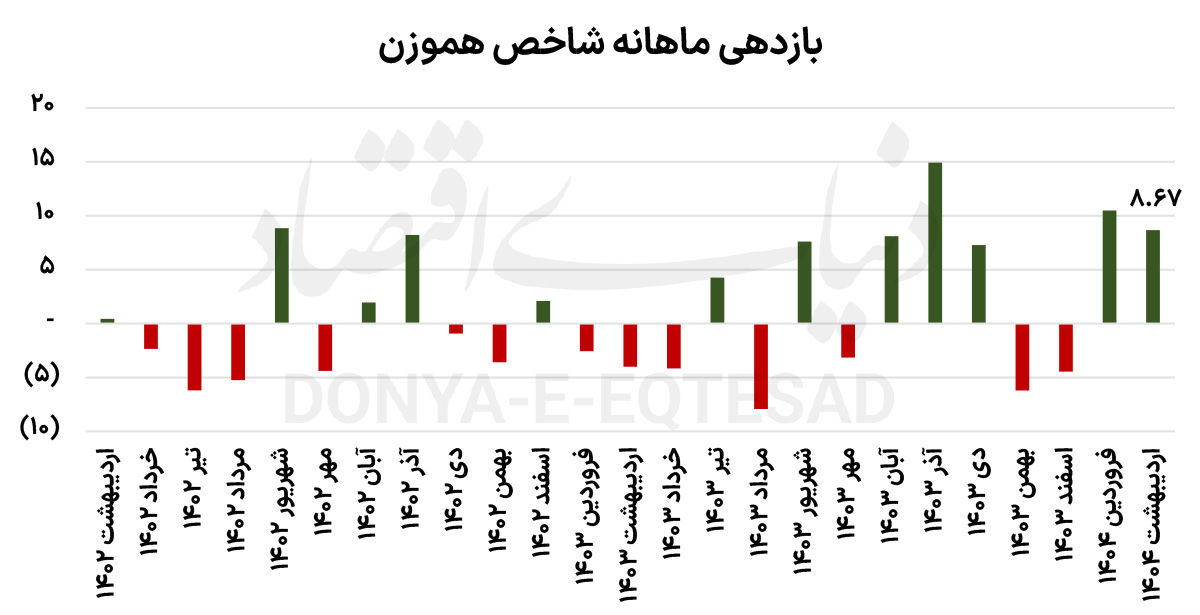

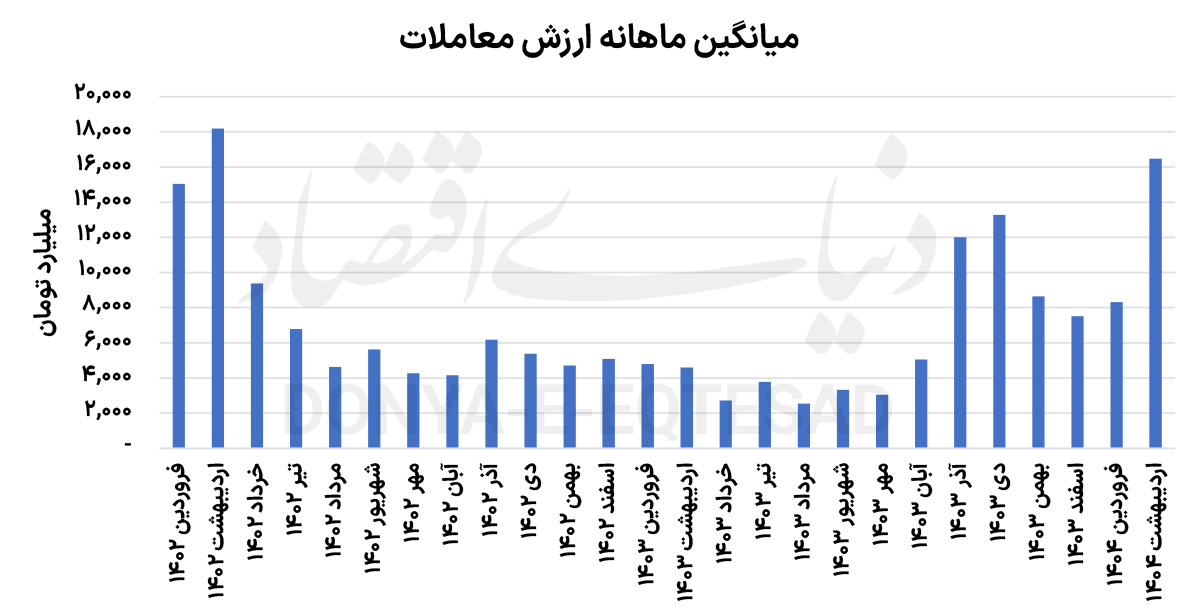

برخلاف نمادهای شــاخـــصســـاز، شرکتهای بنیادی با ارزش بازار کوچکتر میزبان خوبی برای جذب سرمایههای جدید شدند. عقبماندگی نمادهای مذکور و رشد فراتر از انتظار برخی از صنایع، نظیر گروههای بانکی و خودرویی، موجب شد تا شاخص هموزن طی ماه میانی بهار، پیشتاز سایر بازارها باشد. نماگر ثانویه بورس طی این مدت، با افزایش ارتفاع 8درصدی همراه بودهاست که این رقم، شاخص مذکور را طی اردیبهشت، صدرنشین بازارها کرد. در ایستگاه دوم بهار، بازار سهام شاهد ارزش معاملات بیش از 16همتی بود. این میزان، از اردیبهشت 1402 سابقه نداشتهاست، ضمن آنکه حدود 7همت از گردونه معاملات خارج شدهاست. بهرغم بهبود P/E بورس در اواسط بهار، این نسبت همچنان قدرت عبور از 8واحد و تثبیت رونق را نداشتهاست. با این تفاسیر بهنظر میرسد، در صورتیکه بازار درخصوص نتیجه مذاکرات به شفافیت نرسد، نمیتوان به آینده بورس امید داشت.

بورس تهران بهطور تاریخی نشاندادهاست که نسبت به ثبات متغیرهای اقتصادی و تصمیمات سیاسی، واکنش بزرگی را نشان خواهد داد. یکی از عوامل پررنگ در تصمیمات سرمایهگذاران بورسی، مسائل سیاسی بهخصوص رویکردهای سیاست خارجه ایران است. بورسیها پس از چندین سال، برای اولینبار در اواخر فروردینماه شاهد مذاکراتی در راستای کاهش تنشها میان ایران و آمریکا بودند. مذاکرات غیرمستقیمی که در 23فروردینماه در مسقط برگزار شد، بورس را وارد یک رالی قوی صعودی کرد. شاخص بورس طی اینمدت موفق شد تا برای اولینبار از مرز 3میلیون واحد عبور کند.

با این حال، طی اردیبهشتماه روند نماگر اصلی بورس، بهشدت تحتتاثیر اخبار پیرامون مذاکرات بود، بهخصوص آنکه با وجود موفقیتآمیزبودن دور دوم و سوم مذاکرات، حواشی پیرامون به تعویق افتادن دور چهارم، نوسانات را در بازار افزایش داد، بهطوریکه مجددا بهرغم شارژ ارزشریال دربرابر دلار آمریکا و کاهش نرخ دلار از 106 به 80هزارتومان، مجددا طی یک روند افزایشی، قیمت اسکناس آمریکایی از مرز 85هزارتومان در نیمه اردیبهشتماه عبور کرد. نوسانات شاخصکل همگام با مذاکرات سیاسی ادامه داشت تا جاییکه در 23اردیبهشت و پس از دور چهارم مذاکرات و نتیجه مطلوب آن برای دوطرف، شاخص بورس از مرز 3.2میلیون واحد عبور کرد،هرچند هنوز سرنوشت مذاکرات با زیادهخواهیهای طرف آمریکایی نامعلوم است. شاخص اصلی بورس طی آخرین هفته اردیبهشت با کاهشهای پیدرپی تقریبا به محدوده اوایل اردیبهشت بازگشت، با اینحال شاخص بورس، همچنان 15درصد بالاتر از سطح ابتدای سال قرار گرفتهاست.

با وجود همه عوامل فوق، بهنظر میرسد بخشی از بازار برخلاف شاخصسازها روندی متفاوت را درپیش گرفته بودند. نمادهای کوچک و پرپتانسیل بازار که عمدتا از رالی اخیر جاماندند؛ طی اردیبهشتماه با وجود همه حواشی سیاسی، بازدهی خوبی را کسب کردند. شاخص هموزن پس از ثبت یک افزایش 10درصدی در فروردینماه، موفق شد تا در دومینماه سالبا افزایش 8درصدی در صدر بازارهای مالی و دارایی قرار گیرد. یکی از دلایل موثر بر رشد قیمت نمادهای کوچک و متوسط بازار را میتوان به کاهش فاصله قیمت دلار توافقی و بازار غیررسمی مربوط دانست. این اختلاف اکنون حدود 20درصد است که مورد قبول تحلیلگران بورسی قرار گرفتهاست.

به نظر میرسد همزمان با افزایش ریسکهای سیاسی، مجددا مخاطرات اقتصادی بهخصوص در حوزه انرژی، گریبانگیر صنایعی نظیر سیمان و فولاد شدهاست. در اردیبهشت بیش از 10شرکت در این دو صنعت اعلام کردند؛ به دلیل قطعی برق خطوط تولید خود را محدود خواهند کرد. هرچند نرخ سیمان در بورسکالا با رقابت بالایی همراه شد و رشد بیش از 100درصدی قیمت این محصول در بورسکالا، میتوانست محرک صنعت باشد، اما بازار به این موضوع خوشبین نبود. طی اردیبهشت با رشد قیمت سهام در بازار، میانگین نسبت قیمت به سود یا P/E بازار به 7.73واحد رسید. این میزان در مقیاس ماهانه از شهریور1402سابقه نداشتهاست، با اینحال همچنان بازار برای عبور P/E از مرز 8واحد ناتوان است. بهرغم آنکه سطح نرخ بهره در مقایسه با ابتدای سال، کاهش چشمگیری را تجربهکرده و به محدوده 33درصد رسیدهاست، اما ریسکهای سیاسی اجازه نخواهند داد تا بازار در فازرونق بماند. همچنین قطعیهای برق میتواند درآینده صنایع بورسی چالشهایی را ایجاد کند که قطعا بر صورتهای مالی شرکتها موثر واقع خواهدشد.

میانگین ارزش معاملات در اردیبهشتماه حدود 16همت بهثبت رسیده که رکود 25ماه اخیر را شکسته است، با اینوجود طی روزهای اخیر میانگین محرک ارزش دادوستدهای سهام در مقیاس کوتاهمدت به زیر میانگینهای بلندمدت و میانمدت کشیده شدهاست که احتمالا سیگنال رکود را به بازار مخابره میکند. این درحالی است که با تحولات سیاسی چند روز اخیر و جذابیت قیمت دلار و صندوقهای طلا، احتمال آنکه تقاضا مجددا به این ابزارها بازگردد بسیار زیاد است. بررسیها نشان میدهد طی یک ماه اخیر حدود 7همت از سرمایه حقیقیها از بازار خارج شدهاست. این درحالی است که بیش از 2هزار و 300میلیاردتومان نیز از صندوقهای مبتنی بر طلا خارج شدهاست. نابسامانی بازارها نیز در نهایت، بازی را به نفع صندوقهای درآمد ثابت برگرداند. این صندوقها در دومینماه سالحدود 17همت از نقدینگی حقیقیها را جذب کردهاند.