در این راستا «دنیایاقتصاد» با نگاهی تحلیلی به عملکرد منتشرشده از سوی بیمه مرکزی در نخستین ماه سال۱۴۰۴، تازهترین آمار و روندهای این حوزه را بررسی کرده است. این گزارش با تمرکز بر شاخصهایی همچون حق بیمه تولیدی، خسارت پرداختی، صدور بیمهنامهها تلاش دارد تصویری روشن از وضعیت آغازین سال جدید در صنعت بیمه ارائه دهد و زمینه را برای تحلیلهای دقیقتر در ماههای آتی فراهم کند.

بررسی آمارهای عملکرد صنعت بیمه در فروردینماه ۱۴۰۴ نشان میدهد که این صنعت سال جدید را با رشد قابل توجهی در شاخصهای کلیدی آغاز کرده است. در این ماه، مجموع حق بیمه تولیدی به حدود ۵۱.۲هزار میلیارد تومان رسید که این رقم نسبت به مدت مشابه سال گذشته رشد چشمگیر ۱۶۵.۸درصدی را نشان میدهد.

تعداد بیمهنامههای صادرشده نیز در این دوره بالغ بر ۴.۹میلیون فقره بوده که در مقایسه با فروردین ۱۴۰۳، افزایشی معادل ۱۰.۹درصد داشته است. از سوی دیگر، میزان خسارت پرداختی شرکتهای بیمه در این ماه بالغ بر ۱۹.۶هزار میلیارد تومان گزارش شده که نسبت به دوره مشابه سال گذشته، رشد ۱۱۰.۶درصدی را تجربه کرده است.

در همین بازه زمانی، تعداد موارد خسارت پرداختی با افزایش 59.2درصدی به حدود 7.1میلیون مورد رسیده که بیانگر افزایش چشمگیر در حجم تعهدات پرداختشده صنعت بیمه است. با وجود این افزایش، نسبت خسارت (نسبت خسارت پرداختی به حق بیمه تولیدی) در فروردین۱۴۰۴ برابر با 38.4درصد گزارش شده که در مقایسه با فروردین سال قبل، کاهشی معادل 10.1واحد درصد را تجربه کرده است. این کاهش میتواند نشانگر بهبود مدیریت ریسک و ترکیب پرتفوی شرکتهای بیمهگر باشد.

در نهایت، دادهها حاکی از آن است که سهم بخش غیردولتی از حق بیمه تولیدی و خسارت پرداختی در این ماه به ترتیب 88.1درصد و 83.3درصد بوده که بیانگر نقش پررنگ شرکتهای خصوصی در بازار بیمه کشور است.

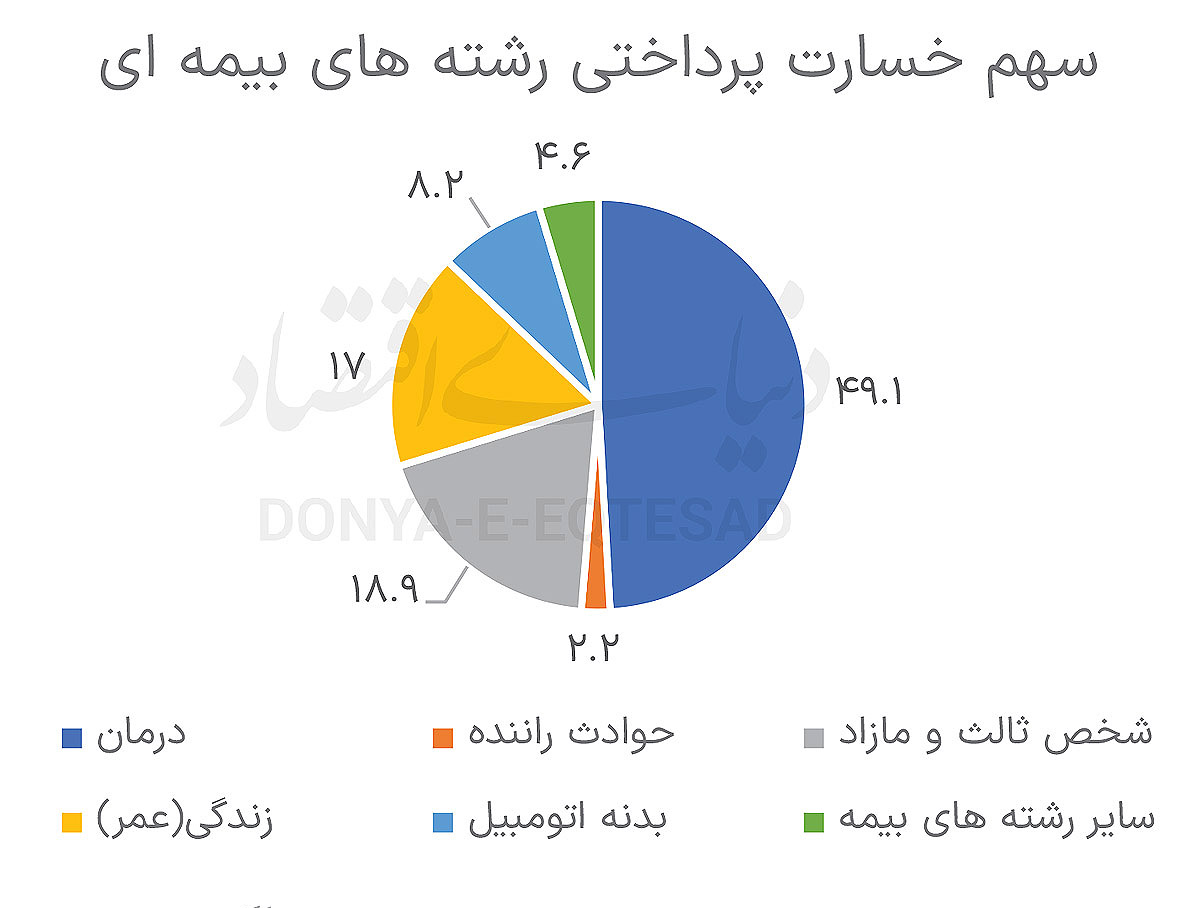

در نخستین ماه سال جاری مبلغ خسارت پرداختی صنعت بیمه با رشد 110.6درصدی نسبت به مدت مشابه سال گذشته، به حدود 19.6هزار میلیارد تومان رسید. بررسی جزئیات این پرداختها نشان میدهد که رشته بیمه درمان با سهم 49.1درصدی از کل خسارت پرداختی و رشد 127.5درصدی نسبت به فروردین۱۴۰۳، بالاترین سهم را در این حوزه به خود اختصاص داده است.

پس از رشته درمان، بیمههای شخص ثالث-مازاد و زندگی به ترتیب با 18.9درصد و ۱۷درصد از خسارت پرداختی، در رتبههای بعدی قرار دارند. در مجموع، این سه رشته بالغ بر ۸۵درصد از کل خسارت پرداختی بازار بیمه را به خود اختصاص دادهاند. رشد قابل توجه خسارت پرداختی در فروردین عمدتا ناشی از عملکرد رشتههای درمان و زندگی بوده است که علاوه بر سهم بالا در بازار، به ترتیب 127.5درصد و 214.7درصد رشد در پرداخت خسارت را تجربه کردهاند.

همچنین، پوشش ریسکهای مربوط به اتومبیل شامل بیمهنامههای شخص ثالث-مازاد، حوادث راننده و بدنه اتومبیل، در مجموع 29.3درصد از خسارت پرداختی را به خود اختصاص دادهاند.

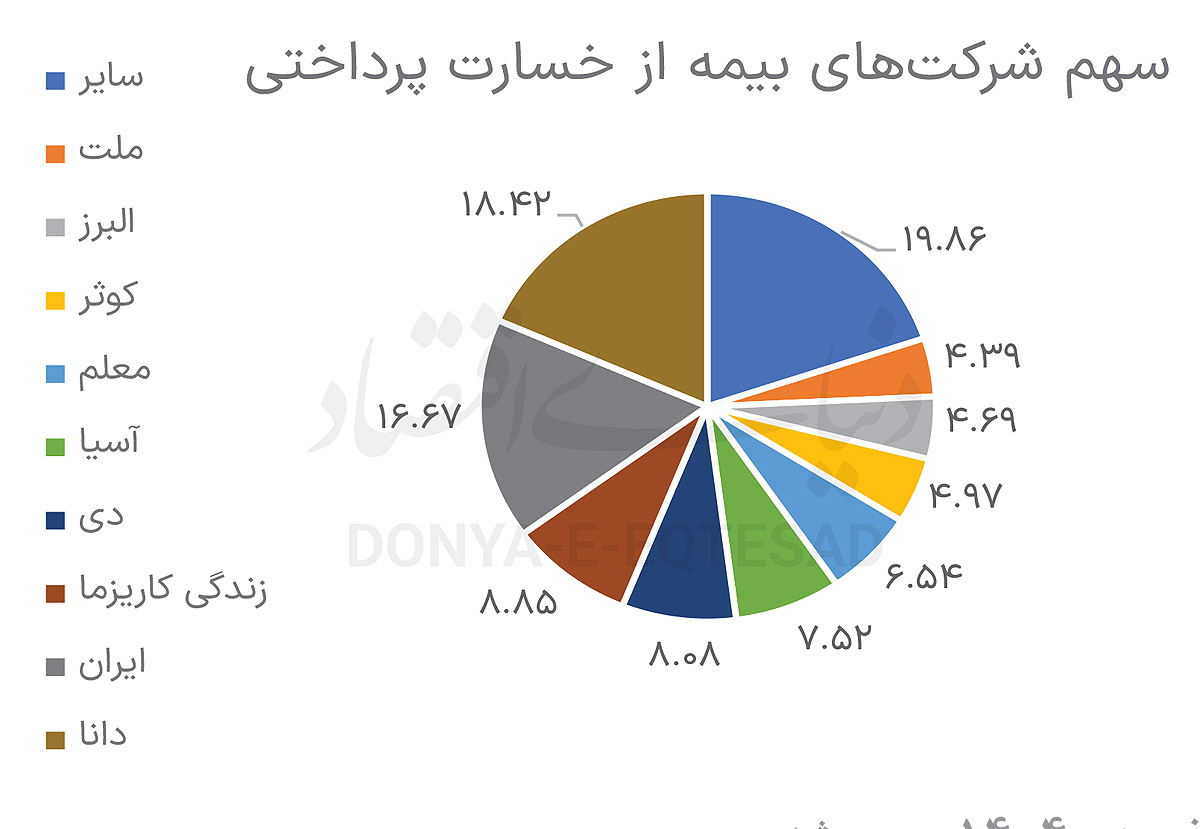

در بخش عملکرد شرکتها، دادهها حاکی از آن است که عمده خسارت پرداختی بازار در فروردینماه ۱۴۰۴ توسط 8شرکت انجام شده است. شرکتهای بیمه دانا (18.4درصد)، ایران (16.7درصد)، زندگی کاریزما (8.9درصد)، دی (8.1درصد)، آسیا (7.5درصد)، معلم (6.5درصد)، کوثر (۵درصد) و البرز (4.7درصد)، در مجموع 75.7درصد از کل خسارت پرداختی را پوشش دادهاند. سهم باقیمانده، معادل 24.3درصد، بین ۲۳ شرکت بیمه دیگر توزیع شده است.

در نهایت، بررسی رشد شرکتها نشان میدهد که شرکتهای زندگی کاریزما، ملت، معلم، دی و کوثر با مجموع 32.8درصد سهم از خسارت پرداختی و نرخهای رشد بین ۱۱۴ تا 311.74درصد، نقش قابل توجهی در افزایش 110.6درصدی کل خسارت پرداختی صنعت بیمه در فروردین۱۴۰۴ ایفا کردهاند.

در فروردینماه سال۱۴۰۴، بازار بیمه کشور موفق به صدور حدود 4.9میلیون فقره بیمهنامه شد که نسبت به مدت مشابه سال قبل، رشد 10.9درصدی را نشان میدهد. بیشترین سهم از تعداد بیمهنامههای صادره مربوط به رشتههای شخص ثالث-مازاد و حوادث راننده است که هر کدام با 23.9درصد سهم، بخش عمدهای از بیمهنامههای صادره را به خود اختصاص دادهاند.

بهطور کلی، چهار رشته بیمهای شامل شخص ثالث-مازاد، حوادث راننده، زندگی و بدنه اتومبیل در مجموع حدود ۸۴درصد از کل بیمهنامههای صادره را تشکیل دادهاند و تنها ۱۶درصد باقیمانده به سایر ۱۲رشته بیمهای تعلق دارد. بررسی عوامل موثر بر رشد تعداد بیمهنامهها نشان میدهد که افزایش 10.9درصدی عمدتا ناشی از رشد در رشتههای درمان، حوادث، حوادث راننده و شخص ثالث-مازاد بوده است. این چهار رشته، در مجموع با 76.8درصد سهم از کل بیمهنامههای صادره، به ترتیب دارای نرخ رشد 29.1درصد (درمان)، 50.5درصد (حوادث)، 11.4درصد (حوادث راننده) و 11.1درصد (شخص ثالث-مازاد) بودهاند.

در رشتههای بیمه اشخاص، شامل حوادث، درمان و زندگی، بیمهنامهها هم بهصورت گروهی و هم انفرادی صادر میشوند؛ اما در محاسبات آماری فقط تعداد بیمهنامههای صادره لحاظ میشود و تعداد افراد تحت پوشش این بیمهنامهها در آمار در نظر گرفته نمیشود. از این رو، شاخص تعداد بیمهنامه برای این رشتهها نسبت به حق بیمه تولیدی، معیار معناداری محسوب نمیشود. با این حال، بهدلیل یکنواختی روش آماری، همچنان تعداد بیمهنامههای صادره در این رشتهها نیز گزارش میشود.

بر همین اساس، با وجود رشد قابل توجه حق بیمه تولیدی در رشتههای درمان، حوادث و زندگی به ترتیب معادل 381.3درصد، ۱۳۵درصد و 123.9درصد، تغییرات تعداد بیمهنامههای صادره در همین دوره متفاوت بوده است؛ بهگونهایکه رشته درمان و حوادث به ترتیب با 29.1درصد و 50.5درصد رشد مواجه بودهاند، درحالیکه رشته بیمه زندگی با 5.7درصد کاهش همراه شده است. در نهایت، نباید نقش تورم را در افزایش حق بیمه نادیده گرفت؛ چراکه بخشی از رشد ارزش حق بیمههای تولیدی ممکن است صرفا ناشی از افزایش سطح عمومی قیمتها باشد.

مبلغ حق بیمه تولیدی صنعت بیمه در این ماه با رشد قابل توجه 165.8درصدی نسبت به مدت مشابه سال گذشته، به حدود 51.2هزار میلیارد تومان رسید. در این دوره، رشته بیمه درمان با داشتن سهم ۵۸درصدی از پرتفوی حق بیمه تولیدی، بیشترین سهم را در بازار بیمه به خود اختصاص داد و رشد چشمگیر ۳۸۱درصدی را تجربه کرد. پس از بیمه درمان، رشتههای شخص ثالث-مازاد و زندگی به ترتیب با سهمهای 15.8درصد و 12.4درصد، جایگاه دوم و سوم را در بین رشتههای بیمهای از نظر سهم حق بیمه تولیدی دارند. مجموع سهم این سه رشته در بازار بیمه به حدود 86.3درصد میرسد و مابقی حق بیمه تولیدی (حدود 13.7درصد) به ۱۳رشته دیگر تعلق دارد.

افزایش سهم بیمه درمان نسبت به رشته شخص ثالث-مازاد، عمدتا ناشی از اجرای آییننامههای شماره 1.94 و 2.94 و تشکیل کمیته نرخگذاری در شرکتهای بیمه است که منجر به بررسی و انعقاد قراردادهای بزرگ درمان گروهی شده است. نمونههایی از این قراردادها عبارتند از: همکاری شرکتهای بیمه دانا و ملت با صندوق بازنشستگی کشوری و گروه ایران خودرو با بیش از ۲میلیون و ۳۰۰هزار نفر بیمه شده و همچنین ادامه قرارداد شرکت بیمه دی با سازمان بنیاد شهید و امور ایثارگران که از اردیبهشت۱۴۰۳ اجرا شده است.

بر اساس شاخص وزنی تاثیر سهم حق بیمه تولیدی رشتههای بیمهای در رشد کل بازار (ترکیبی از سهم بازار و نرخ رشد)، بیمه درمان با سهم ۵۸درصد و رشد ۳۸۱درصد، بیشترین تاثیر را بر رشد 165.8درصدی حق بیمه تولیدی صنعت بیمه داشته است. همچنین، پوشش ریسکهای مرتبط با خودرو شامل بیمههای شخص ثالث-مازاد، بدنه اتومبیل و حوادث راننده مجموعا حدود 21.4درصد از سهم حق بیمه تولیدی بازار را به خود اختصاص دادهاند.

در میان شرکتهای بیمه، شرکت بیمه دانا با داشتن سهم 41.6درصدی بیشترین سهم از حق بیمه تولیدی بازار را در فروردین سال۱۴۰۴ به خود اختصاص داد. همچنین، ۸شرکت بیمه شامل دانا (41.6درصد)، ایران (11.9درصد)، کوثر (7.3درصد)، آسیا (5.3درصد)، ملت (5.1درصد)، دی (3.6درصد)، زندگی کاریزما (3.5 درصد) و ما (3.1 درصد) بهطور مشترک سهمی معادل 81.3درصد از کل حق بیمه تولیدی بازار را به خود اختصاص دادند و مابقی (18.7درصد) توسط ۲۳ شرکت بیمه دیگر تولید شده است.

بر اساس شاخص وزنی تاثیر سهم حق بیمه تولیدی شرکتهای بیمه و رشد بازار، شرکتهای بیمه زندگی کاریزما، ملت، دانا، ما و کوثر با مجموع سهم حدود 60.6درصد و برخورداری از رشد قابل توجه حق بیمه (بین ۱۶۷ تا ۱۹۷ درصد) نقش مهمی در رشد بیش از ۱۶۵درصدی حق بیمه تولیدی بازار بیمه ایفا کردهاند.