اما کمتر به یک واقعیت کلیدی پرداخته میشود: غیبت بیمه در معادله توسعه مالی. صنعت بیمه در اقتصادهای توسعهیافته، نهتنها ابزاری برای پوشش ریسک است، بلکه بهعنوان یکی از منابع اصلی تامین مالی بلندمدت نقش ایفا میکند. با این حال، در ایران، بیمه همچنان در حاشیه باقی مانده و پیوند آن با بازار سرمایه ضعیف، گسسته و عمدتا صوری است.

در این یادداشت تلاش میشود نسبت بیمه با سرمایهگذاری و بازار سرمایه بررسی شده، دلایل ضعف فعلی واکاوی و پیشنهادهایی برای توانمندسازی این نهاد مالی مطرح شود. آنچه در ادامه میآید، تلاشی است برای قرار دادن بیمه در جایگاه واقعیاش بهعنوان بازیگر نهادی بازارهای مالی ایران.

در ادبیات مالی، بیمه یکی از ارکان چهارگانه توسعه نظام تامین مالی تلقی میشود. سه رکن دیگر شامل بانکها، بازار سرمایه و صندوقهای بازنشستگی هستند. نقش بیمهها در این ساختار، صرفا به کاهش ریسکهای فردی و بنگاهی محدود نمیشود، بلکه ذخایر فنی حاصل از فروش بیمهنامهها، بهویژه بیمههای زندگی، میتوانند منابع عظیمی برای سرمایهگذاری بلندمدت فراهم کنند. این ذخایر در کشورهایی نظیر فرانسه، ژاپن و آلمان، بخش بزرگی از سرمایهگذاری در پروژههای زیرساختی، بازار بدهی خصوصی و اوراق قرضه شرکتی را تامین میکنند.

در ایران، اما این ظرفیت بالقوه بهشدت مغفول مانده است. بر اساس آخرین دادههای بیمه مرکزی، سهم بیمههای زندگی از کل بازار تنها حدود ۱۵درصد است، این در حالی است که در اقتصادهای پیشرو، این نسبت عموما بالای ۶۰درصد است (برای نمونه، ژاپن: ۶۸درصد، فرانسه: ۶۴درصد، ایالات متحده: ۶۲درصد). چنین سهمی به بیمهگران امکان میدهد تا ذخایر فنی حجیمی تشکیل داده و با افق زمانی طولانیتری در بازارهای مالی فعال شوند. این به آن معناست که بیمههای بلندمدت و پساندازی در ایران بسیار کمسهماند و طبیعتا ذخایر قابلاتکا برای سرمایهگذاری نیز در سطح پایینی قرار دارد.

از منظر سرمایهگذاری، شرکتهای بیمه منابعی در اختیار دارند که میتوانند به بازیگری فعال در بازار سرمایه بدل شوند. با این حال، ترکیب پرتفوی شرکتهای بیمه در ایران نشان میدهد که عمده داراییهای آنها در سپردههای بانکی، اوراق دولتی و املاک راکد متمرکز است. طبق گزارشهای مالی منتشرشده در سامانه کدال، برخی شرکتهای بیمه، تنها ۱۰ تا ۱۵درصد از پرتفوی خود را به بازار سرمایه تخصیص دادهاند. این در حالی است که در کشورهای توسعهیافته، سهم سرمایهگذاری در سهام، صندوقهای سرمایهگذاری، بازار بدهی خصوصی و پروژههای اقتصادی، بخش قابلتوجهی از داراییهای بیمهگران را تشکیل میدهد.

عامل دیگر، نبود چارچوبهای مقرراتی برای حضور موثر شرکتهای بیمه در بازار سرمایه است. فقدان ابزارهایی مانند اوراق مشارکت پروژهای، صندوقهای تخصصی بیمهمحور، یا ساختارهای مشترک بین شرکتهای بیمه و صندوقهای پروژه، یکی از دلایل اصلی دوری بیمه از بازار سرمایه است.

ضعف پیوند بین صنعت بیمه و بازار سرمایه تنها یک مساله اجرایی نیست؛ بلکه به ساختار نهادی و سیاستگذاری بازمیگردد. بیمه در ایران عمدتا زیرمجموعه وزارت اقتصاد و تحت نظارت بیمه مرکزی اداره میشود. در این چارچوب، اولویت صنعت بیمه بیشتر بر انضباط مالی، توانگری و پرداخت خسارت متمرکز شده تا توسعه بازار و ایفای نقش فعال در اقتصاد کلان. از سوی دیگر، سیاستگذاری در بازار سرمایه نیز بهصورت مجزا و با تمرکز بر شرکتهای سرمایهگذاری و کارگزاریها صورت میگیرد. نبود یک ارتباط ساختاری بین بازار سرمایه و صنعت بیمه، باعث شده است تا این دو نهاد مالی مسیرهای جداگانهای را طی کنند.

همچنین در ساختار نظام بانکی، بانکها بهصورت سنتی رقیب بیمهها در جذب منابع هستند. بانکها نهتنها در بخش سپردهگیری برتری دارند، بلکه از طریق ایجاد شرکتهای بیمه وابسته، در حال ورود به بازار بیمه نیز هستند. این وضعیت، بدون ایجاد تعادل نهادی، میتواند به تضعیف نقش مستقل بیمه بهعنوان بازیگر بلندمدت مالی منجر شود.

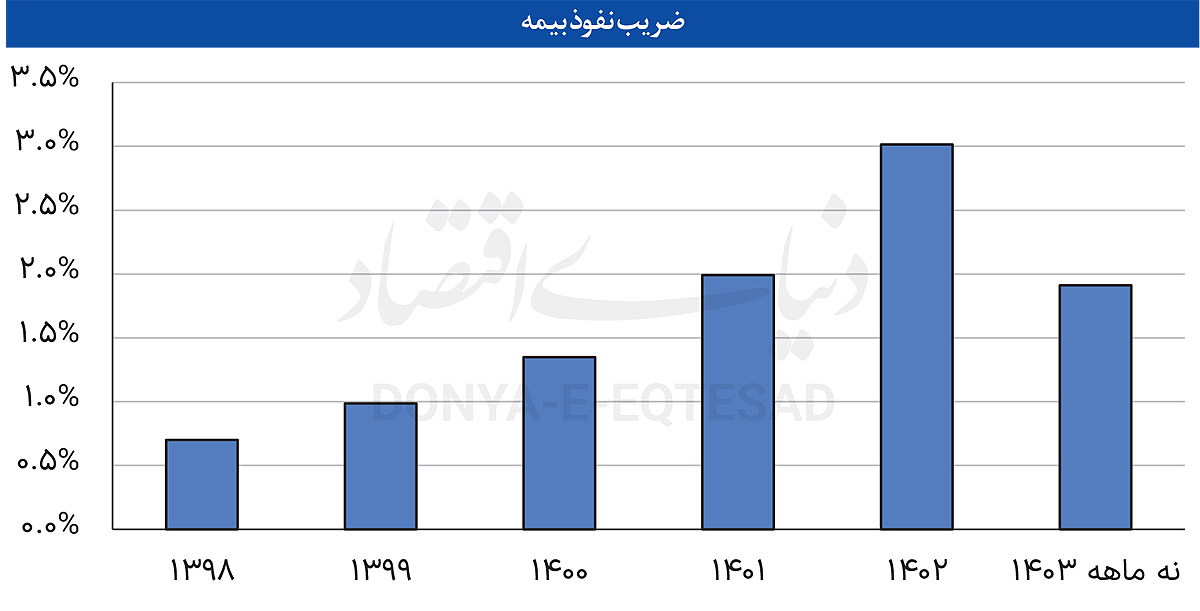

ضریب نفوذ بیمه هر چند ایرادات جدی دارد اما شاید تنها شاخص موجود و در دسترس در سنجش میزان توسعهیافتگی صنعت بیمه در یک کشور نسبت به سایر کشورهاست که از نسبت حق بیمه تولیدی به تولید ناخالص داخلی (GDP) به دست میآید. تولید ناخالص دارایی (GDP)، یعنی ارزش کالاها و خدمات نهایی تولید شده در یک سال، در حالی که بیمه پوشش ریسک سبد گستردهتری از داراییهای یک کشور را میتواند در برگیرد و ایفای نقش کند بنابراین لزوما ارزیابی عملکرد صنعت بیمه با تولید ناخالص دارایی نمیتواند شاخص درستی باشد اما به علت محاسبه بسیار سخت شاخص درست ضریب نفوذ و همچنین نیاز به مقایسه کشورها، به شاخص فعلی اکتفا میکنیم. بر این اساس هرچه این ضریب بالاتر باشد، نشاندهنده آگاهی بالاتر نسبت به ریسکها، پوشش گستردهتر بیمهای و نقش پررنگتر بیمه در پایداری اقتصادی یک کشور نسبت به سایر کشورهاست.

بر اساس آمارهای منتشرشده، ضریب نفوذ بیمه در ایران طی سالهای اخیر نوسانات قابلتوجهی داشته است. در سال ۱۴۰۱ این ضریب 1.99درصد بود و در سال ۱۴۰۲ به 3.01درصد افزایش یافت که جهشی محسوس محسوب میشود. اما در 9ماهه ۱۴۰۳ مجددا کاهش یافته و به 1.91درصد رسیده است. افزایش سال ۱۴۰۲ ممکن است ناشی از رشد اسمی حق بیمهها در نتیجه تورم، توسعه برخی رشتههای بیمهای یا اعمال قوانین و الزامات جدید بیمهای باشد. در حالی که میانگین جهانی این شاخص بالای ۷درصد و در اقتصادهای توسعهیافته بیش از ۹درصد است. برای مقایسه، در ترکیه این عدد حدود 3.5درصد و در مالزی نزدیک به 4.7درصد است. این فاصله، بهوضوح نشان میدهد که صنعت بیمه در ایران هنوز نتوانسته به سطحی از بلوغ برسد که بتواند در توسعه مالی ایفای نقش کند.

دلیل این موضوع، صرفا پایین بودن درآمد سرانه یا تورم بالا نیست. بخش عمدهای از مساله به ساختار سیاستگذاری، فقدان محصولات متنوع بیمهای و ناتوانی شرکتهای بیمه در توسعه بازارهای جدید بازمیگردد. در بسیاری از کشورها، بیمههای عمر، بیمههای بازنشستگی خصوصی، بیمههای شاخصمحور و بیمههای اتکایی بهعنوان ابزارهایی برای پوشش ریسک و همچنین تامین مالی شناخته میشوند. در ایران، اما همچنان تمرکز بر بیمههای کوتاهمدت و خسارتی مانند شخص ثالث یا آتشسوزی باقی مانده است.

کاهش ضریب نفوذ بیمه زنگ خطری برای اقتصاد کشور به شمار میرود، چرا که بیانگر کاهش پوشش بیمهای در برابر ریسکهای مالی، طبیعی یا اجتماعی است. این موضوع در بلندمدت میتواند به افزایش هزینههای مستقیم و غیرمستقیم برای دولت و خانوارها منجر شود. بنابراین، سیاستگذاران باید با تدوین برنامههای تشویقی، افزایش شفافیت، توسعه محصولات متنوع و تقویت اعتماد عمومی، تلاش کنند تا جایگاه بیمه در ساختار اقتصادی کشور تقویت شود و این شاخص در مسیر رشد پایدار قرار گیرد.

اگر سیاستگذاران بخواهند مسیر توسعه بازار سرمایه را با هدف تامین مالی پایدار و مولد دنبال کنند، گریزی از بازتعریف جایگاه صنعت بیمه نیست. برخی از اقدامات کلیدی در این مسیر عبارتند از:

بیمههای زندگی و بازنشستگی خصوصی در نظامهای مالی توسعهیافته، یکی از مهمترین منابع پسانداز بلندمدت محسوب میشوند. برخلاف بیمههای عمومی یا کوتاهمدت که صرفا به جبران خسارتهای احتمالی میپردازند، بیمههای زندگی بهطور ساختاری با مفهوم «انباشت سرمایه» و «جریان نقدی پایدار» گره خوردهاند. این ویژگی باعث شده است که شرکتهای بیمه فعال در این حوزه، بهعنوان نهادهای مالی بلندمدت، نقش موثری در تامین مالی زیرساختها، بازار بدهی، صندوقهای بازنشستگی و پروژههای سرمایهبر ایفا کنند.

در راستای توسعه بیمههای زندگی، سیاستگذار میتواند از تجربه کشورهایی چون مالزی، هند و ترکیه الگوبرداری کند که در آنها، مشوقهای مالیاتی و اعتباری برای بیمهگذاران حقیقی و حقوقی طراحی شده است.

ساختار سرمایهگذاری بیمهگران در ایران اغلب محافظهکارانه و محدود به سپردههای بانکی و اوراق دولتی است. این رویکرد، با وجود حفظ نقدینگی، مانع ایفای نقش فعال بیمه در تامین مالی پروژههای مولد و بازار سرمایه میشود.

الگوگیری از مقررات سرمایهگذاری نهادهای بازنشستگی و بازنگری در آییننامههای مربوط، میتواند بیمهگران را به سمت سرمایهگذاری در صندوقهای پروژه، اوراق بدهی شرکتی و داراییهای مولد بلندمدت هدایت کند. همچنین، تدوین چارچوبهای مدیریت ریسک و ایجاد نهادهای سرمایهگذاری مشترک بیمهای، مسیر مشارکت موثرتر بیمهها در توسعه مالی کشور را هموار خواهد ساخت.

تا زمانی که ترکیب پرتفوی بیمهها از داراییهای ایمن به سمت داراییهای تولیدمحور اصلاح نشود، نقش بیمه بهعنوان نهاد مالی توسعهگرا محقق نخواهد شد.

بیمهگران بهعنوان سرمایهگذاران نهادی بلندمدت، به ابزارهایی نیاز دارند که بازدهی پایدار، نقدشوندگی قابلقبول و ریسک کنترلشده داشته باشند. همانطور که در بخش پیشین نیز اشاره شد، یکی از چالشهای اساسی در پیوند بیمه با بازار سرمایه، نبود ابزارهای مالی متناسب با نیازهای بیمهگران نهادی است. ساختار کنونی بازار عمدتا بر ابزارهای کوتاهمدت، نوسانی و با ریسک بالا متمرکز است، که برای تعهدات بلندمدت بیمهای مناسب نیستند.

در این راستا، توسعه ابزارهایی مانند اوراق بدهی و مشارکت ارزی، صندوقهای پروژه با ضمانت دولت یا بانکهای توسعهای، اوراق بیمهای (ILS) و ابزارهای متناسب دیگر، میتواند موجب مشارکت فعالتر بیمهگران در بازار سرمایه شود. همچنین، امکان اوراق بهادارسازی ذخایر فنی بیمهها و طراحی محصولات ترکیبی بیمه–سرمایهگذاری نیز به افزایش کارآیی سرمایهگذاری کمک خواهد کرد. بدون چنین ابزارهایی، پیوند ساختاری بیمه با بازار سرمایه همچنان محدود و ناکارآمد باقی خواهد ماند.

تشکیل یک شورای راهبردی مالی یا حضور نمایندگان مشترک در نهادهای ناظر با مشارکت بیمه مرکزی، سازمان بورس، بانک مرکزی و وزارت اقتصاد، میتواند به تدوین سیاستهای یکپارچه در زمینه سرمایهگذاری بیمهها، طراحی ابزارهای مالی مشترک و مدیریت ریسکهای کلان و جلوگیری از تعارضهای بین نهادها بینجامد. چنین ساختاری امکان همافزایی نهادی و تسهیل جریان منابع بلندمدت به بازار سرمایه را فراهم میکند.

بدون این هماهنگی سیاستی، پتانسیل بیمه برای ایفای نقش در توسعه بازار مالی، همچنان بهصورت بالقوه باقی خواهد ماند.

به طور کلی، صنعت بیمه در ایران، اگرچه در ظاهر نقش مستقلی ایفا میکند، اما در عمل هنوز در جایگاه واقعی خود بهعنوان نهاد مالی تامینکننده منابع بلندمدت قرار نگرفته است. ضعف در توسعه بیمههای زندگی، تمرکز بر پوششهای خسارتی، محدودیت در ابزارهای سرمایهگذاری و غیبت در سیاستگذاری کلان مالی، باعث شده است که بیمه نتواند نقش مکمل بانک و بازار سرمایه را ایفا کند.

در جهانی که ریسکها پیچیدهتر، پروژهها بزرگتر و منابع دولتی محدودتر شدهاند، بیمه تنها ابزاری است که میتواند هم پوشش ریسک و هم تامین مالی را توأمان ارائه دهد. احیای نقش بیمه در بازار مالی ایران، نه یک انتخاب، بلکه یک ضرورت استراتژیک است.

* مدیر ارشد صنعت بیمه