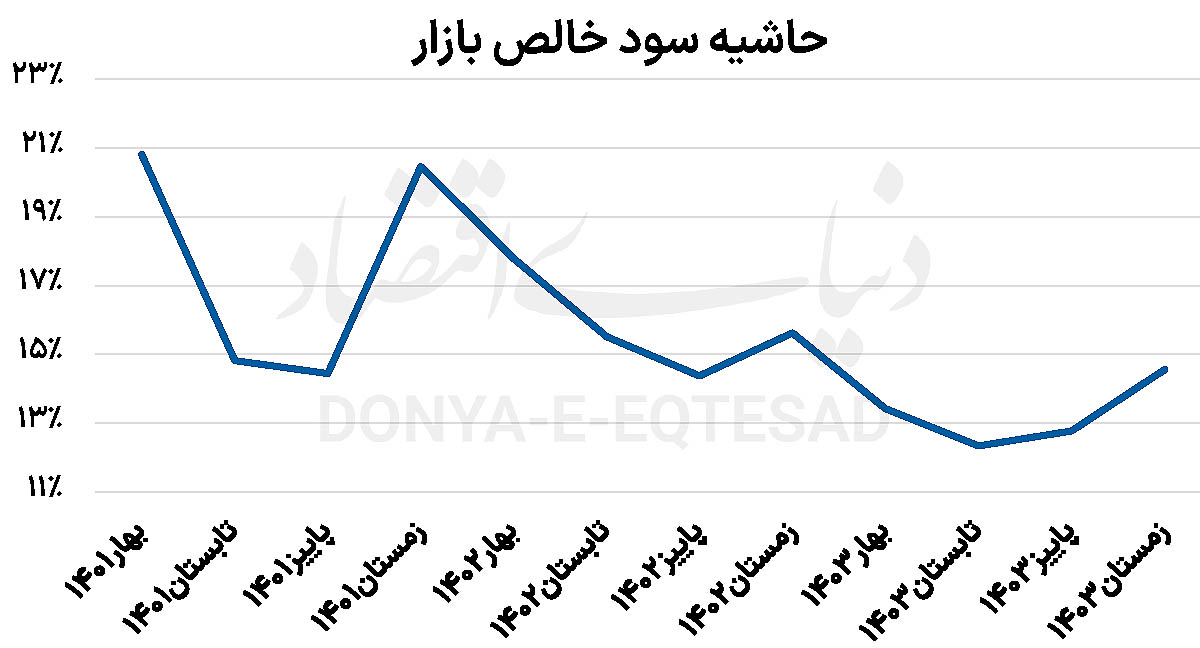

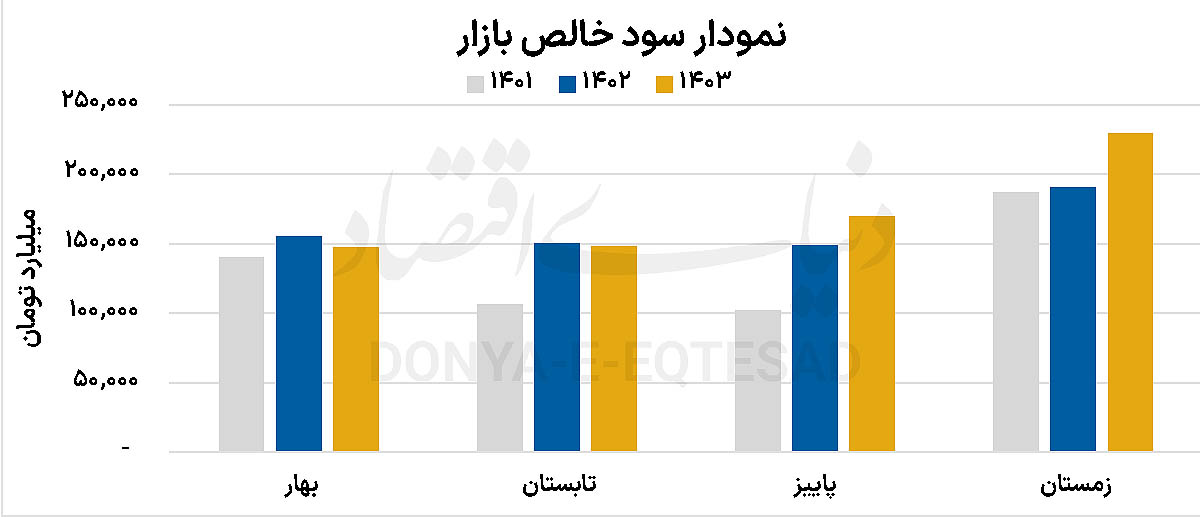

عباس بیات - علی قاسمی: انتشار صورتهای مالی سالانه شرکتها، بهرغم تاخیرهای فراوان رو به پایان است. از میان 400نماد بورسی مورد بررسی در این گزارش، تنها 19نماد هنوز صورتهای مالی، راهی کدال نکردهاند. با وجود آن که انتظار میرفت، سودآوری شرکتهای بورسی در زمستان سال قبل بهبود یابد، اما علاوه بر عدم تحقق این امر، رشد سودآوری سال1403نیز در مقایسه با سال قبل از آن ناچیز به نظر میرسد. سیاستهای نادرست دولت در بازار ارز، رشد شدید نرخ بهره و ناترازی انرژی و سرایت محدودیتهای آن به فصول مختلف سال، منشأ اصلی نابسامانی عملکرد مالی شرکتها است. بررسیها از صورتهای مالی سالانه شرکتها نشان میدهد که برآیند سود خالص صنایع در زمستان حدود 228هزار میلیارد تومان بوده که در مقایسه با مدت مشابه سال قبل، رشد 20درصدی داشته و نسبت به پاییز 35درصد بهبود را نمایش میدهد.

رقم سود خالص طی سال 1403 در مقایسه با سال 1402 نیز افزایش 8درصدی را تجربه کرده است. همه این موارد در حالی بیان میشود که نرخ دلار توافقی طی سال قبل، بهطور میانگین 35درصد تقویت شده است. حاشیه سود خالص سالانه نیز از 16درصد در دو سال گذشته به 13درصد طی سال1403 کاهش یافته است. با این حال، روند حاشیه سود زمستان در مقایسه با پاییز قدری بیشتر گزارش میشود. به نظر میرسد با توجه به تداوم محدودیتهای انرژی به خصوص در مورد مصرف برق در فصل بهار که در گزارشهای ماهانه نیز لحاظ شده است، حاشیه سود نخستین فصل سال جاری نیز تغییر چندانی نداشته باشد. چشمانداز مبهم سیاستهای اقتصادی و مسائل خارجی، ریسک عملیاتی بزرگی را به صنایع تحمیل خواهد کرد.

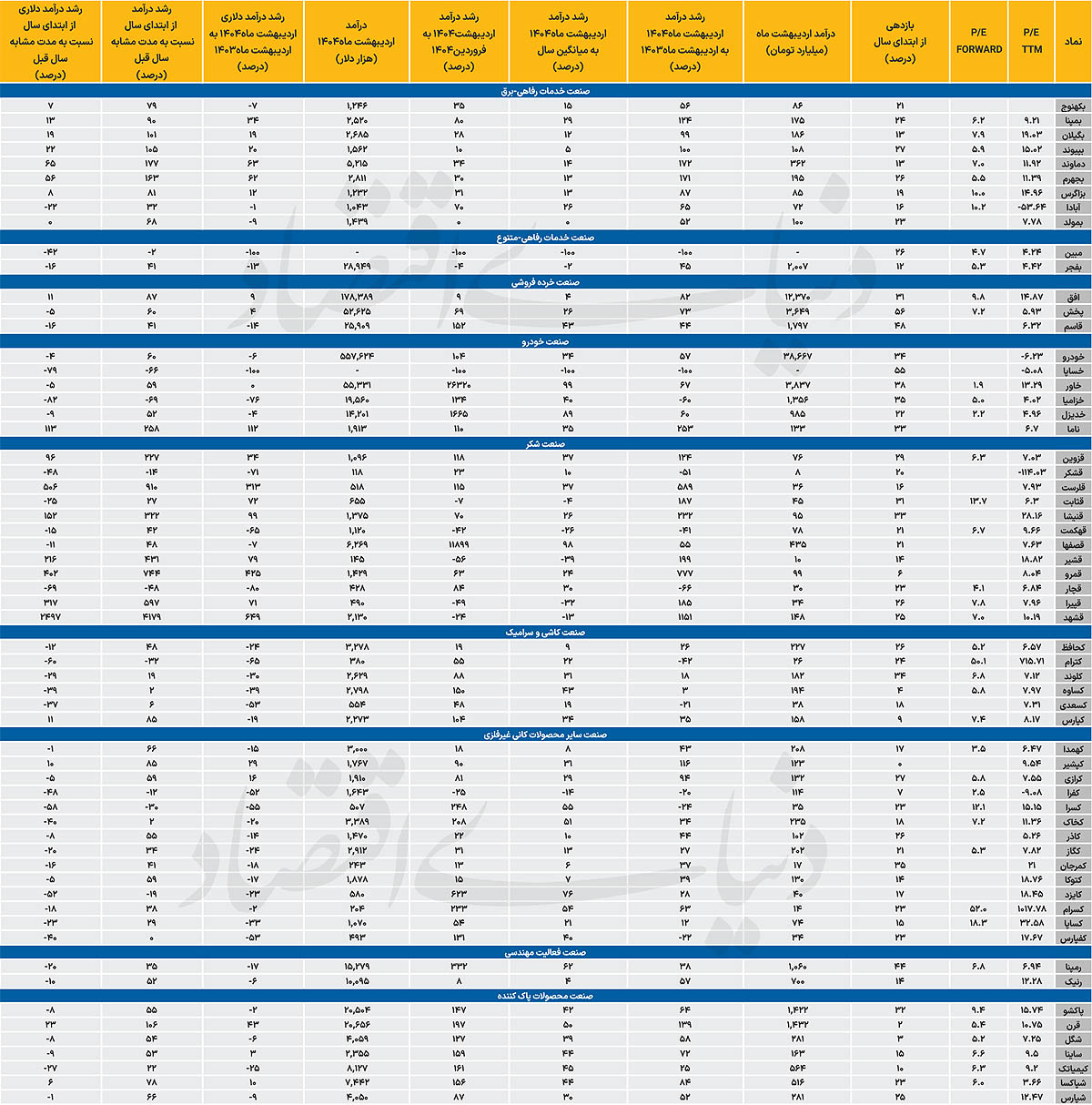

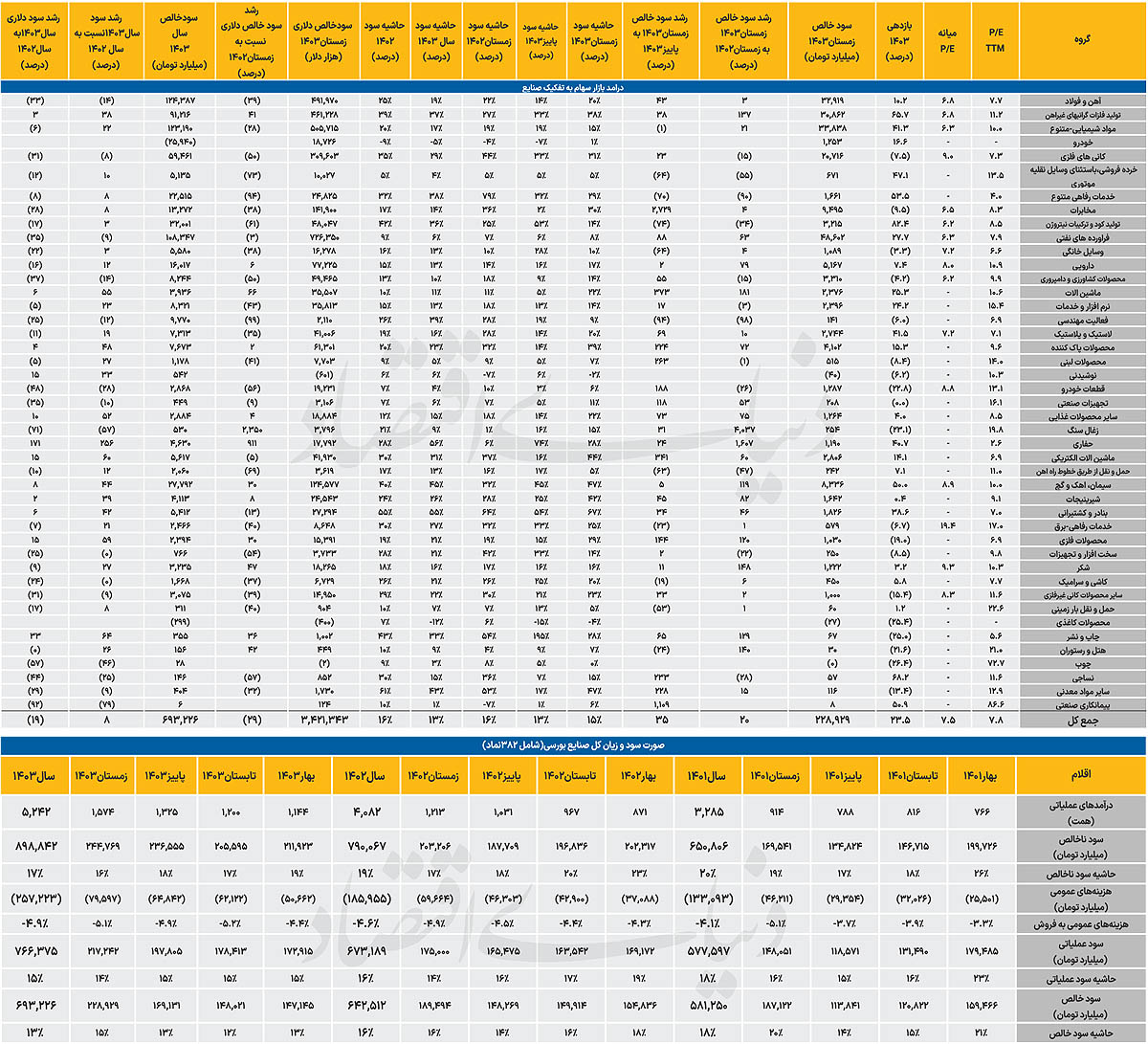

صنعت فولاد، در سال گذشته به دلیل مواجهه با ریسکهای خارجی که عمدتا از جانب چین تحمیل شد، با رکود عمیقی همراه بود. بهطوری که طی درگیریهای تجاری میان آمریکا و کشورهای دنیا، قیمت هر تن شمش فولاد به کف 400دلاری خود نزدیک شد. علاوه بر این، محدودیت مصرف برق و گاز در کنار سرکوب نرخ دلار نیمایی در نیمه اول سال گذشته، ریسک عملیاتی و مالی بزرگی را به یکی از بزرگترین صنایع بورسی تحمیل کرد. این صنعت، در زمستان موفق شد بر خلاف 3فصل قبلتر از آن، رشد سودآوری بالایی را تجربه کند. سود خالص زمستان در مقایسه با پاییز رشد 43درصدی را تجربه کرده است. با این حال، همچنان عملکرد درخشان فولادیها در زمستان، مهر قبولی را بر کارنامه سالانه این صنعت نزد. صنعت فولاد، طی سال گذشته با افت 14درصدی سودآوری همراه شده که حاشیه سود این صنعت را از 25 تا 19درصد کاهش داده است. این درحالی است که فخوز، فسازان و فخاس، ضمن ارائه عملکرد عالی در زمستان، نسبت قیمت به سود آیندهنگر پایینی داشته و با بهبود حاشیه سود همراه بودهاند.

بر خلاف فولادیها عملکرد خوب قیمت فلزات گرابنها، نظیر طلا، مس، آلومینیوم و روی در بازارهای جهانی بر درآمد و سودآوری شرکتهای این صنعت اثرگذار بود. هرچند که هنوز صورتهای مالی شرکتهای بزرگ این گروه منتشر نشده، اما عملکرد سایر نمادها، قابل قبول است. فگستر، فرآور، فنوال و فایرا کارنامه درخشانتری نسبت به سایر نمادها ارائه دادند. این درحالی است که حاشیه سود خالص صنعت فلزات نیز عمدتا کاهشی بوده است.

رشد قیمت جهانی محصولات زنجیره پتروشیمی، به خصوص قیمت اوره و متانول در میانه سال گذشته، خبر خوبی برای پتروشیمیها بود. این درحالی است که صنعت مذکور، بیشترین رشد سودآوری را از محل نوسانات قیمت دلار نشان میدهد. بررسیها نشان میدهد که با وجود آن که سودآوری شرکتها تا پاییز سال قبل، بهبود چشمگیری را نشان میداد، اما در زمستان علاوه بر محدودیتهای انرژی، افزایش نرخ گاز خوراک نیز برای پتروشیمیها مانعتراشی کرد. نرخ خوراک گاز با افزایش نرخ ارز، به صورت ریالی بالای 20هزار تومان خواهد بود. برخی از شرکتهای بالادست پتروشیمی، عملکرد ضعیفی را از خود نشان دادند. صنعت پتروشیمی طی زمستان، با ثبت سود خالص 39همتی، رشد 21درصدی سود خالص را نسبت به زمستان سال قبل از آن به نمایش گذاشت. درحالی که رقم مذکور در مقایسه با پاییز بدون تغییر بوده است. حاشیه سود صنعت نیز در مقیاس سالانه از 20 تا 17درصد کاهش یافته است. از میان نمادهای پایین دست، کلر، شتوکا، شفارس، شبصیر، از بالادستیهای تولیدکننده، متانول، نماد شخارک و از گروه دوده، شصدف بهترین عملکرد را داشت. تولیدکنندگان اوره نیز همانند گروه متانول، شرایطی سخت را در زمستان تجربه کردند. تنها شاروم و کرماشا حاشیه سود بهتری داشتند.

صنعت فراوردههای نفتی، به عنوان یکی از مهمترین و پرحاشیهترین صنایع بورسی، طی سال گذشته با فراز و نشیبهایی همراه بود. بهطوری که بهرغم کاهش کرک اسپرد پالایشیها-که از آن به عنوان اختلاف قیمت فراوردههای نفتی و نفتخام یاد میشود-در ابتدای سال، روند صعودی این شاخص قیمتی طی نیمه دوم1403 موجب بهبود حاشیه سود شرکتهای پالایشی شد. در حال حاضر شرکتهای پالایشی و روانکار روی هم، 48همت سود خالص را طی زمستان گذشته، گزارش دادند که در مقایسه با زمستان سال1402، افزایش 66درصدی و نسبت به پاییز، بهبود 88درصدی داشته است. با وجود افت حاشیه سود سالانه پالایشیها، این شاخص در مقیاس فصلی از 6درصد در پاییز تا 8درصد در زمستان افزایش یافته است. شپنا، شبندر و شرانل سه نماد در این گروه است که قابلیت بررسی بیشتر توسط تحلیلگران بنیادی را دارد.

در زمستان سال گذشته، همزمان با قطعی گاز و برق در صنعت سیمان، تالار نقرهای بورس کالا شاهد آن بود که رقابت قیمتی در دادوستدهای سیمان به شکل قابل توجهی افزایش یافته است. این موضوع در بهار نیز ادامه داشت. همین امر، در کاهش عرضه سیمان در بازار و رشد دوبرابری قیمت سیمان اثر ویژهای داشته است. از اینرو صنعت سیمان به خصوص شرکتهایی که مدیریت بهتری در تولید سیمان داشتند، کارنامه خوبی را از خود برجای گذاشتند. مطابق با صورتهای مالی، صنعت سیمان طی زمستان سال قبل، 8همت سود خالص گزارش داده که در مقایسه با زمستان سال قبلتر از آن، رشد 119درصدی را تجربه کرده است. حاشیه سود زمستان نیز در مقایسه با زمستان سال 1402 از 45 تا 47درصد افزایش یافته است. این درحالی است که حاشیه سود سالانه نیز به 45درصد رسیده که در مقایسه با سال1402، رشد 5واحد درصدی را نمایش میدهد. در این صنعت، سصوفی، ساروم و سغرب موفق شدند تا در لیست تحلیلگران برای بررسی بیشتر قرار گیرند.

نمادهای گروه خودرویی بازار سهام در سال 1403 بازدهی 16.6درصد را نصیب سهامداران خود کردند که در مقایسه با بازدهی شاخص کل عملکرد ضعیفتری را رقم زدهاند. ماهیت گروه خودرو همواره به همین منوال بوده و عمدتا شرکتهای خودروساز در بازه کوتاه مدت عملکرد خوبی به ارمغان رساندند اما در بلندمدت ضعیفتر از متوسط بازار بودهاند. عامل اصلی این موضوع به بحث زیاندهی این صنعت برمیگردد. در سال گذشته خودروسازان بهمیزان 25هزار و 940میلیارد تومان زیان خالص تجربه کردند. طی سال 1403 حاشیه سود خودروسازان به میزان منفی 5درصد به ثبت رسید که نسبت به سال ماقبل با رشد 4درصدی همراه شده است. با وجود زیاندهی این صنعت در مقیاس سالانه، طی زمستان 1403 خودروسازان توانستند به سودآوری برسند. در این فصل شرکتهای خودروساز بورسی هزار و 253میلیارد تومان سود به ثبت رساندند. این در حالی است که طی زمستان 1402 شرکتهای خودروساز بورسی زیانده بودهاند. بر این اساس حاشیه سود این صنعت در چهارمین فصل سال گذشته به میزان یک درصد به ثبت رسید. این در حالی است که در پاییز سال گذشته خودروسازان با حاشیه سود منفی 7درصدی مواجه بودهاند. از میان شش تولیدکننده خودرو بورسی، شرکت «ناما» از منظر سودآوری بهترین عملکرد را به ارمغان رسانده است. این شرکت در سال 1403 توانسته است سود دلاری خود را 71درصد و سود ریالی خود را 221درصد نسبت به سال ماقبل افزایش دهد.

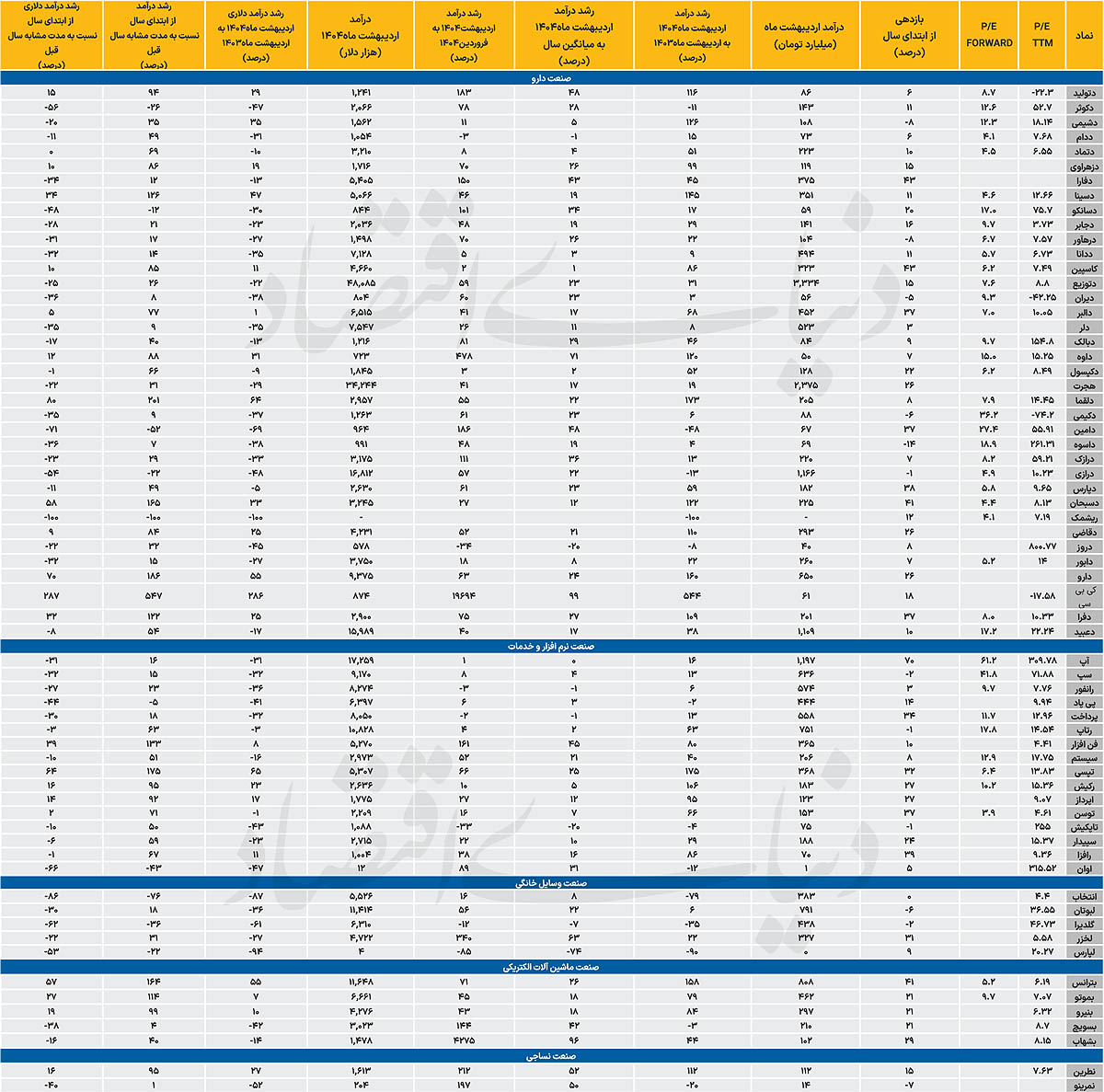

نمادهای دارویی در سال 1403 وضعیت خوبی را پشت سر نگذاشتند. عدم افزایش نرخ مطلوب این صنعت موجب شد تا داروییها در سال گذشته با کاهش حاشیه سود همراه شوند. از منظر بازدهی نیز نمادهای داروساز عقب ماندگی بالایی را نسبت به کلیت بازار تجربه کردند. باتوجه به وضعیت مطالبات و همینطور قیمت دستوری عمده داروهای تولیدی کشور، این صنعت مورد توجه فعالان قرار نگرفت و بازدهی ناچیزی را به ثبت رساند. بازدهی سالانه نمادهای دارویی به میزان 7.4درصد به ثبت رسید که در مقایسه با شاخص کل بورس تهران 16درصد بازدهی کمتری را برای سهامداران رقم زده است. سود خالص داروییها در سال گذشته به میزان 16هزار میلیارد تومان به ثبت رسید که نسبت به سال ماقبل افزایش 12درصد تجربه کرده است. با این حال حاشیه سود صنعت دارو در مقیاس سالانه نزولی شده است.

در سال 1403 حاشیه سود داروییها با کاهش 2درصدی نسبت به سال ماقبل به میزان 13درصد به ثبت رسیده است. در زمستان باتوجه به افزایش تقاضای محصولات گروه دارو، حاشیه سود این صنعت با رشد همراه شده است. در زمستان 1403 حاشیه سود داروییها با رشد 3درصد نسبت به فصل مشابه به میزان 17درصد به ثبت رسیده است. از منظر دلاری نیز سودآوری گروه دارو با رشد همراه بوده است. در زمستان 1403 سود خالص دلاری این صنعت با بهبود 6درصدی در قیاس با فصل مشابه به میزان 77میلیون دلار به ثبت رسیده است. از میان 37 نماد دارویی بازار سرمایه، شرکت «دجابر» در سال گذشته عملکرد بهتری را به ارمغان رسانده است. هرچند که نماد مذکور در زمستان نتوانسته سودآوری خوبی را تجربه کند، اما در بازه سالانه «دجابر» سود خالص دلاری خود را 191درصد در مقایسه با 1402 افزایش داده است.

شرکتهای تایرساز بازار سهام در عمده فصلهای 1403 خوش درخشیدند. همین موضوع موجب شد تا بازدهی نمادهای این صنعت در سال گذشته به بیش از 41درصد برسد و 17درصد بهتر از شاخص کل بورس عمل کنند. سود خالص 1403 نمادهای خودرویی بهمیزان 7هزار و 313میلیارد تومان به ثبت رسید که در مقایسه با سال ماقبل بهبود 19درصدی را تجربه کرده است. با این حال حاشیه سود تایرسازان در این سال با افت 3درصد نسبت به 1402 به میزان 16درصد به ثبت رسیده است. در زمستان سال گذشته، نمادهای صنعت لاستیک و پلاستیک نتوانستند عملکرد خوب سایر فصول خود را تکرار کنند و همین موضوع عاملی شد تا سودآوری این صنعت تنزیل یابد. در زمستان 1403 حاشیه سود این صنعت با افت 8درصدی نسبت به فصل مشابه به میزان 20درصد به ثبت رسید. این تنزیل سودآوری از منظر دلاری نیز رقم خورده است. در زمستان سال گذشته سود دلاری شرکتهای تایرساز با کاهش 35درصد نسبت به فصل مشابه همراه شده است و به میزان 41میلیون دلار به ثبت رسید. از میان 9تولیدکننده لاستیک و پلاستیک بازار سرمایه، 8شرکت در سال گذشته با افت سود دلاری مواجه شدند.«پکویر» تنها شرکتی بوده است که ظرف 12ماه 1403 توانسته است سود دلاری خود را 17درصد افزایش دهد.

شرکتهای تولیدکننده محصولات شوینده در سال 1403 با بهبود سودآوری همراه شدهاند. هرچند که همچنان قیمتگذاری دستوری مانع توسعه این صنعت شده است، اما در سال قبل افزایش نرخهای خوبی برای محصولات شوینده صادر شد که همین امر افزایش سودآوری آنها را بدنبال داشته است. نمادهای گروه شوینده بازار سرمایه در سال گذشته بازدهی 15درصد تجربه کردند که در مقایسه با بازدهی 23.5درصدی شاخص کل 8.5درصد عملکرد ضعیفتری داشتهاند. سود خالص 1403 صنعت شوینده مجموعا به میزان 7هزار و 673میلیارد تومان به ثبت رسید که نسبت به سال 1402 با جهش 48درصدی همراه بوده است. این موضوع موجب شده تا متغیرهای سودآوری صنعت شوینده نیز در سال گذشته بهبود یابد. در این سال حاشیه سود گروه شوینده با بهبود 3 واحد درصدی به میزان 23درصد به ثبت رسید. چنین وضعیت مطلوب سودآوری برای این صنعت در زمستان نیز رقم خورده است. طی چهارمین فصل سال گذشته حاشیه سود نمادهای شوینده بازار سهام با بهبود 7 واحد درصدی نسبت به فصل مشابه، به میزان 39درصد به ثبت رسید.

همچنین در همین مقیاس سود دلاری شویندهها با 2درصد بهبود به 61هزار و 300میلیارد تومان افزایش یافت. از میان هفت نماد تولیدکننده محصولات شوینده بازار سهام، «شپاکسا» بهترین عملکرد را در سال گذشته از آن خود کرده است. سود دلاری و ریالی این شرکت در سال 1403 به ترتیب افزایش 105 و 90درصدی را به ارمغان رسانده است.

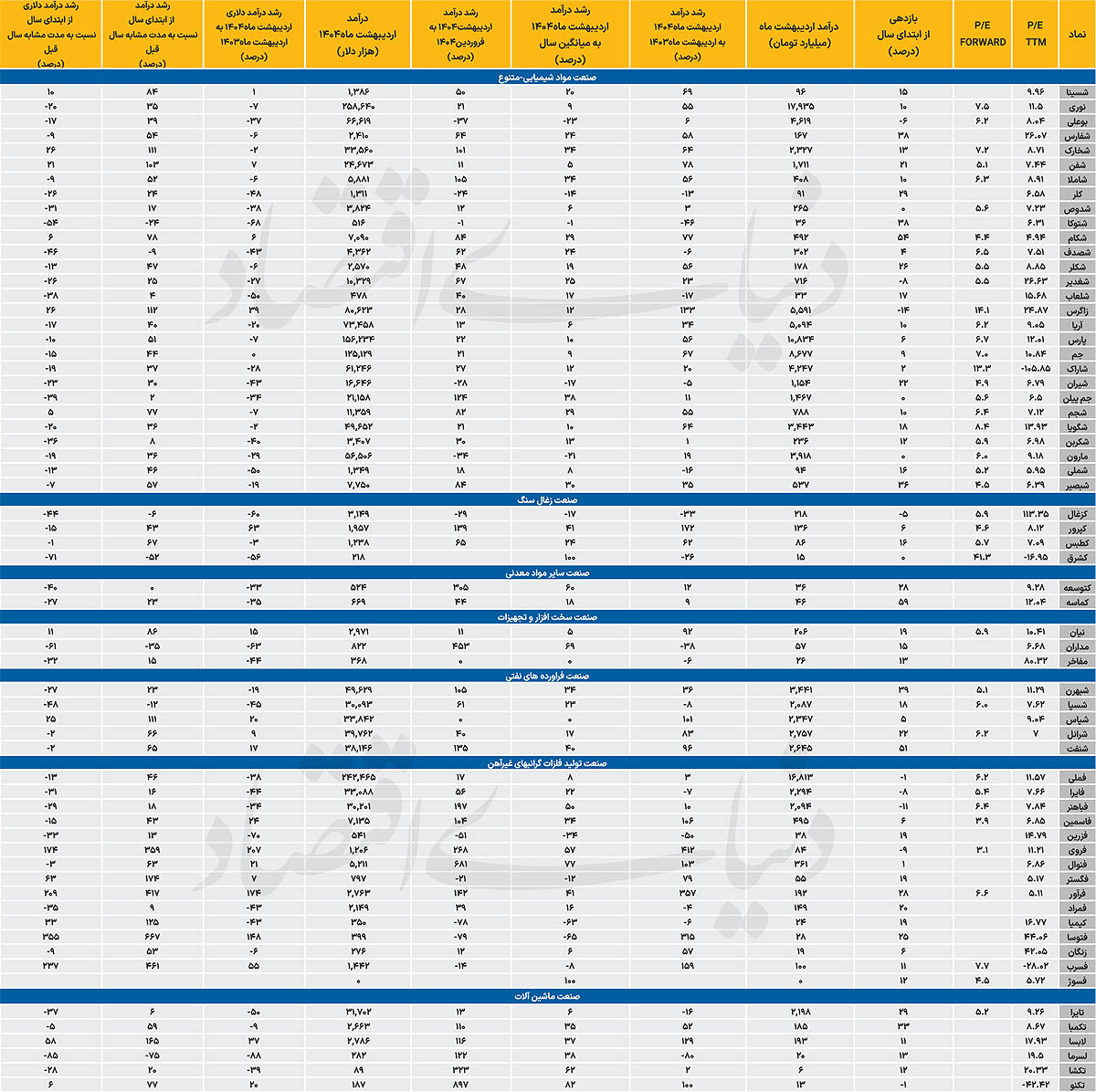

نمادهای گروه کاشیسرامیک بورس تهران سال خوبی را پشت سر نگذاشتند. عملکرد این گروه از منظر سودآوری ضعیف بوده و در هردو بازه سالانه و فصلی با افت متغیرهای سودآوری همراه شدند. بازدهی ثبت شده توسط کاشیسازان طی سال 1403 به میزان 5.8درصد بوده است که در مقایسه با شاخص کل نزدیک به 18درصد ضعیفتر عمل کردهاند. سود خالص 1403 این صنعت بدون تغییر همچون سال ماقبل در سطح هزار و 668میلیارد تومان باقی ماند. عدم رشد سودآوری موجب شد تا متغیرهای سودآوری صنعت کاشیسرامیک با نزول همراه شوند. در سال گذشته حاشیه سود این صنعت با افت 5درصد به 21درصد تقلیل یافت. این نزول سودآوری در مقیاس فصلی نیز تکرار شده است. در چهارمین فصل سال حاشیه سود گروه کاشیسرامیک بورس تهران با کاهش 6درصدی نسبت به زمستان 1402 همراه شد و به 20درصد رسید. سود خالص دلاری این صنعت نیز در زمستان سال گذشته با افت 37درصدی همراه شد و به میزان 6میلیون و 739هزار دلار تقلیل یافت. از میان شش شرکت فعال بورسی صنعت کاشیسرامیک، 5شرکت با نزول سود دلاری همراه شدهاند. شرکت «کلوند» تنها کاشیساز بورسی بوده که طی سال 1403 توانست سود دلاری خود را 6درصد افزایش دهد.

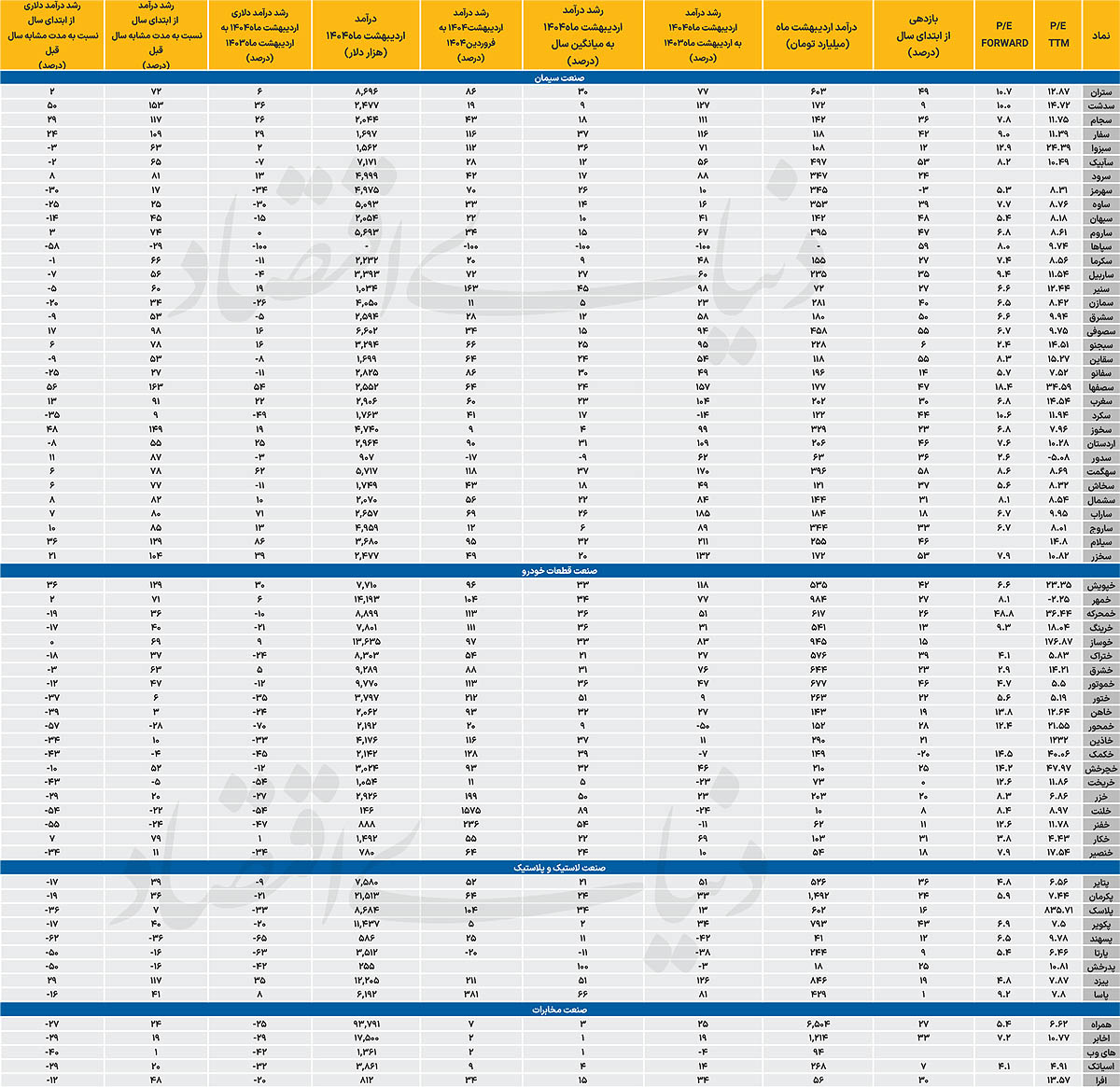

نمادهای قندوشکری بازار سهام در سال 1403 عملکرد خوبی از خود به نمایش نگذاشتند. عمده نمادهای این گروه با افت حاشیه سود همراه بودند. بازدهی نمادهای قندوشکری بورس تهران طی 12ماه 1403 به میزان 3.2درصد بوده است که در مقایسه با شاخص کل 20درصد ضعیفتر عمل کردهاند. میزان سود خالص گروه قندوشکر بازار سهام در سال 1403 به میزان 3هزار و 235میلیارد تومان بوده که نسبت به سال قبل از آن، 27درصد افزایش یافته است. با این حال حاشیه سود سالانه این صنعت در 1403 با کاهش اندک به 16درصد نزول یافته است. این تقلیل متغیرهای سودآوری در مقیاس فصلی نیز رقم خورده است. طی زمستان 1403 حاشیه سود صنعت قندوشکر با کاهش یک درصد نسبت به فصل مشابه به میزان 16درصد به ثبت رسید. با این حال سود دلاری زمستان این صنعت جهش بسیار خوبی را تجربه کرده است. در چهارمین فصل سال سود دلاری گروه قندوشکر بازار سهام با جهش 47درصدی به میزان 18میلیون و 265هزار دلار به ثبت رسید. از میان 12شرکت فعال در صنعت قندوشکر بازار سهام، «قزوین» بهترین عملکرد را از منظر سودآوری تجربه کرده است. طی سال 1403 سود دلاری شرکت مذکور با جهش 52درصدی نسبت به سال ماقبل همراه شده است.