به گزارش اقتصادنیوز به نقل از دنیای اقتصاد، نیوشا شایان مهر در گزارشی نوشت: بازارهای مالی همواره به رویدادهای غیرمنتظره واکنش نشان میدهند، اما نوع و شدت این واکنشها تابعی از ساختار اقتصاد، انتظارات فعالان بازار، و ویژگیهای درونی هر صنعت است. در ایران با توجه به ساختار اقتصادی نفتمحور، نقش دولت در اقتصاد و و جایگاه ایران در منطقه، هرگونه تنش یا نااطمینانی به سرعت اثر خود را بر تابلوهای بورسی به نمایش میگذارد. جنگ ۱۲روزه میان ایران و اسرائیل، یکی از نمونههای بارز تنشهای ژئوپلیتیکی اخیر بود که در کوتاهمدت، شوک روانی قابلتوجهی به سرمایهگذاران وارد کرد. در چنین شرایطی، شناخت ماهیت هر صنعت و میزان حساسیت آن نسبت به شوکها، بیش از پیش اهمیت دارد.

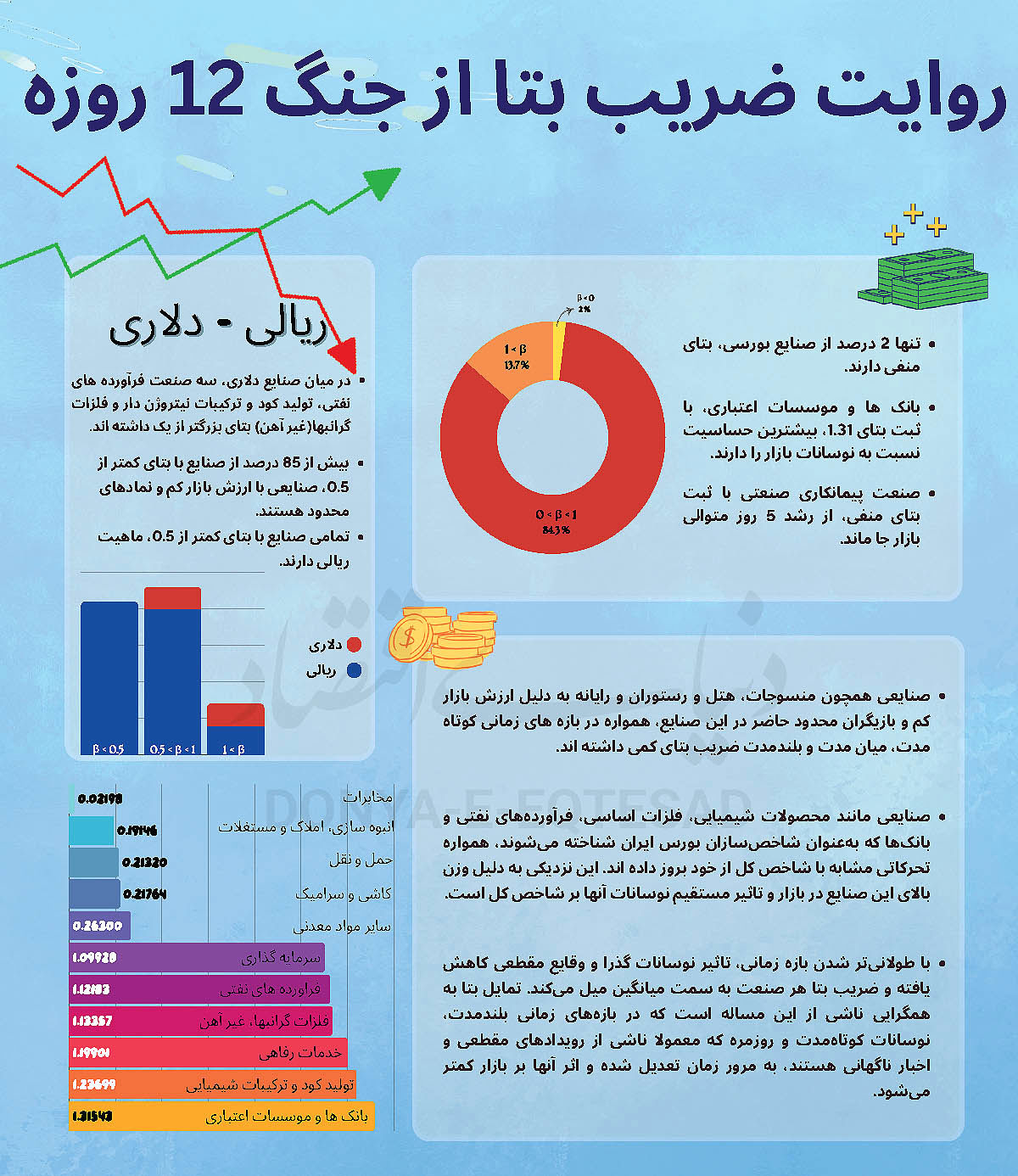

بررسیها نشان میدهد در میان ۵۱صنعت حاضر در بازار سرمایه، گروه پیمانکاری صنعتی با ضریب بتای منفی، تنها صنعتی بود که در بحبوحه التهاب بازار، خلاف جهت شاخص کل حرکت کرد. این مساله نشاندهنده واکنش متفاوت این صنعت به ریسکهای سیستماتیک و تاثیرگذاری عوامل خاص درونصنعتی آن است. در نقطه مقابل، صنعت بانکها و موسسات اعتباری با ثبت بیشترین بتا، بالاترین همسویی را با نوسانات شاخص کل داشتند.

در جهان مالی، بتا (β) به عنوان یکی از مهمترین سنجههای ارزیابی ریسک سیستماتیک شناخته میشود. این معیار جایگاهی کلیدی در تحلیل نوسانات بازار داشته و به سرمایهگذاران این امکان را میدهد تا واکنش صنایع یا شرکتهای مختلف را نسبت به تحولات کلی بازار ارزیابی کنند. بتا نشان میدهد که بازدهی یک صنعت یا نماد تا چه میزان با بازدهی کل بازار همبستگی داشته و هنگام تحرک شاخص کل، دارایی به چه میزان در همان جهت یا خلاف آن حرکت خواهد کرد. این شاخص آماری در دل خود مفهومی از حساسیت را حمل میکند؛ حساسیتی که میتواند در دورههایی که بازار با نوسانات شدید دست و پنجه نرم میکند، به معیاری حیاتی برای سنجش تابآوری و شکنندگی نمادها و صنایع بدل شود.

ضریب بتا از مقایسه تغییرات بازدهی یک نماد خاص با تغییرات شاخص کل بازار به دست میآید. بتا معادل یک نشاندهنده وابستگی کامل نماد یا صنعت به شاخص کل است. به عبارتی اگر بازار در بازه زمانی مشخص رشد 5 درصدی را ثبت کند، دارایی مذکور نیز به طور متوسط 5درصد رشد خواهد کرد. بتای بزرگتر از یک نشاندهنده نوسانپذیری بیشتر نماد و صنعت نسبت به بازار است. به عبارتی نمادی با بتای بزرگتر از یک در دورههای رشد بازار، سریعتر از شاخص کل صعود میکند، اما در زمان افت نیز سقوط بیشتری را تجربه خواهد کرد. درمقابل اگر بتا کمتر از یک باشد، دارایی با نوسانات ملایمتری نسبت به بازار حرکت کرده و رفتاری محافظهکارانهتر از خود نشان میدهد. بتا منفی نشان میدهد که صنعت مورد نظر در خلاف جهت بازار حرکت میکند.

سرمایهگذاران ریسکگریز به دنبال صنایعی با بتای پایین هستند تا در دوران آشفتگی بازار، داراییهایشان کمتر دستخوش فراز و نشیبهای هیجانی شود. در مقابل، سرمایهگذاران ریسکپذیر، بهویژه در دوره صعود شاخص، ترجیح میدهند به سراغ صنایعی با بتای بالا بروند تا سود بیشتری بهدست آورند.

صنعت پیمانکاری صنعتی با ثبت ضریب بتای منفی 0.0848، تنها بازیگری بود که در واکنش به تحولات اخیر، رفتاری معکوس با شاخص کل بازار از خود نشان داد. علت این پدیده را میتوان در ماهیت پروژهمحور، چرخه درآمدی بلندمدت، و ارتباط نزدیک این صنعت با بودجه عمرانی دولت جستوجو کرد. علاوه بر این، تعداد محدود نمادهای حاضر در این صنعت و نقدشوندگی کم به این مساله دامن زده است. این موضوع موجب شد که صنعت پیمانکاری صنعتی از رشد 5روز متوالی بازار جا مانده و نتواند افت هیجانی روزهای ابتدایی پس از بازگشایی بازار را جبران کند.

در نقطه مقابل، صنعت بانکها و موسسات اعتباری با ثبت ضریب بتای 1.31، بیشترین همسویی را با نوسانات شاخص کل نشان داد. این سطح بالای بتا بهمعنای حساسیت بسیار بالای این صنعت به تحولات بازار است. به عبارتی در دوره رشد بازار، بانکها با شتاب بیشتری افزایش قیمت را تجربه کرده و در دورههای ریزش، افت شدیدتری را در مقایسه با شاخص کل تجربه میکنند.

با توجه به اینکه صنعت بانکی یکی از ارکان اصلی بازار سرمایه ایران بهشمار رفته و مورد توجه سیاستگذاران، نهادهای ناظر و بازارگردانها قرار دارد، طبیعی است که با تغییرات بازار هماهنگتر بوده و در مواقع بحران، از حمایت بیشتری برخوردار شود. همچنین وابستگی بالای این صنعت به متغیرهایی چون نرخ بهره، سیاستهای پولی، تورم و انتظارات تورمی، آن را به یکی از حساسترین صنایع نسبت به تحولات کلان اقتصادی و ریسکهای سیستماتیک بدل کرده است.

در گروه صنایع با بتای بزرگتر از یک، صنایع دلاری و صادراتمحور حضور پررنگی دارند. نام سه بازیگر مهم بازار سرمایه، از جمله فرآوردههای نفتی، تولید کود و ترکیبات نیتروژندار، و فلزات گرانبها (غیرآهن)، در این دستهبندی به چشم میخورد.

بتای بالای این صنایع ناشی از این مساله است که متغیرهایی چون انتظارات آتی نرخ ارز و عوامل تاثیرگذار بر صادرات به سرعت در نمودار قیمتی این صنایع منعکس میشود.

این موضوع خود تابعی از نقدشوندگی بالا، ارزش بازار بزرگ و تعدد نمادهای حاضر در این صنایع است. اگرچه این بازیگران در دوران رونق اقتصادی و صعود بازار عملکردی خیره کنندهتر از شاخص کل از خود نشان میدهند؛ با این حال در هنگام بروز تنشهای سیاسی، تحریم یا نوسانات نرخ ارز، بیشتر از سایرین در معرض ترکش ریسکهای سیستماتیک قرار دارند.

در آن سوی طیف، صنایعی با ضریب بتای کمتر از 0.5 قرار گرفتهاند که عمدتا ماهیت ریالی دارند. باید توجه داشت که ماهیت ریالی این دست از صنایع، آنها را در برابر نوسانات ارزی مصون نمی دارد. اگرچه عمده سبد درآمدی این صنایع بر مبنای ریال است، با این حال نرخ ارز با تاثیر غیرمستقیم بر متغیرهایی چون مواد اولیه و دستمزدها، اثر خود را بر نمودار قیمتی این بازیگران به جای میگذارد.

با این حال در این گروه، شرکتهای تامین سرمایه به علت ماهیت و ویژگیهای متفاوت خود نسبت به سایر رقبا، اهمیت زیادی دارند. این صنعت که از ارزش بازار قابلتوجه و نقدشوندگی بالایی برخوردار است، گزینه مناسبی برای تعدیل ریسک پرتفو سرمایهگذاران به شمار میرود. در مقابل، سایر صنایع با بتای کمتر از 0.5 از ارزش بازار کم، تعداد نماد محدود و نقدشوندگی پایین رنج میبرند. این مساله فرآیند ورود و خروج سرمایه به این نمادها را با چالشی جدی مواجه میکند.

یکی از جنبههایی که در تحلیل بتا کمتر مورد توجه قرار میگیرد، اثر افق زمانی بر رفتار صنایع است. دادهها نشان میدهد صنایعی نظیر منسوجات، هتل و رستوران و رایانه که با ارزش بازار کم و بازیگران محدود شناخته میشوند، چه در بازههای کوتاهمدت و چه در افقهای میانمدت و بلندمدت، ضریب بتای کمی دارند.

در مقابل صنایعی مانند محصولات شیمیایی، فلزات اساسی، فرآوردههای نفتی و بانکها که بهعنوان شاخصسازان بازار سرمایه ایران شناخته میشوند، همواره تحرکاتی همراستا با شاخص کل از خود نشان میدهند. این همسویی ناشی از سهم قابلتوجه این صنایع در محاسبه شاخص کل و حجم بالای نقدینگی در گردش آنهاست. از این رو نوسانات شاخصسازان نهتنها تحتتاثیر شاخص قرار میگیرد، بلکه خود نیز در تعیین جهت کلی بازار نقش ایفا میکنند.

نکته قابلتوجه در تحلیل رفتاری بتا، میل به همگرایی در بازههای زمانی بلندمدت است. به عبارتی هرچه بازه زمانی تحلیل طولانیتر شود، تاثیر هیجانات روزمره، اخبار مقطعی و وقایع غیرمترقبه به تدریج کاهش یافته و رفتار داراییها به سمت میانگین بازار میل میکند. یکی از علل این پدیده را میتوان در رفتارشناسی سرمایهگذاران جست و جو کرد. سرمایهگذاران، بهویژه بازیگران خرد، معمولا در مواجهه با اخبار لحظه ای، واکنشهای بیشازحد نشان میدهند. با این حال در بلندمدت بازار به تعادل بازگشته و قیمتها منعکسکننده ارزشهای بنیادی میشوند.