پس از پایان بحران و با بازگشایی کامل بازار سهام، شاهد ورود جریان قابلتوجهی از پول حقیقی به سمت صندوقهای درآمد ثابت بودیم؛ بهگونهای که بیش از ۲۰هزار میلیارد تومان سرمایه به این ابزارها تزریق شد.

این استقبال چشمگیر نشان میدهد که صندوقهای درآمد ثابت به عنوان یکی از گزینههای محبوب سرمایهگذاری نزد عموم جامعه مطرح هستند. اما در شرایطی که بیش از ۸۰ صندوق درآمد ثابت در بورس فعال هستند، سوال مهمی که مطرح میشود این است که معیار انتخاب بهترین صندوق چیست؟

صرف توجه به نرخ بازدهی نمیتواند تصویر دقیقی از کیفیت عملکرد این ابزارها ارائه دهد. لذا در این گزارش، علاوهبر بررسی بازده ماهانه، دو عامل مهم دیگر یعنی ریسک بازدهی و نقدشوندگی نیز بهطور جامع تحلیل شدهاند تا معیاری جامعتر برای ارزیابی عملکرد این صندوقها فراهم شود.

بر اساس دادههای آماری، صندوقهای درآمد ثابت به طور متوسط توانستهاند طی یک سال گذشته، بازدهی بیش از ۳۰درصد سالانه برای سرمایهگذاران خود فراهم آورند.

این عدد در نگاه اول جذاب به نظر میرسد، بهویژه آنکه بسیاری از این صندوقها بخش عمدهای از منابع خود را در اوراق کمریسک یا بدون ریسک سرمایهگذاری کردهاند.

با این حال، بخشی از پرتفوی آنها معمولا در سهام یا دیگر ابزارهای مالی سرمایهگذاری میشود که همین موضوع میتواند منجر به نوسانات در بازدهی آنها شود.

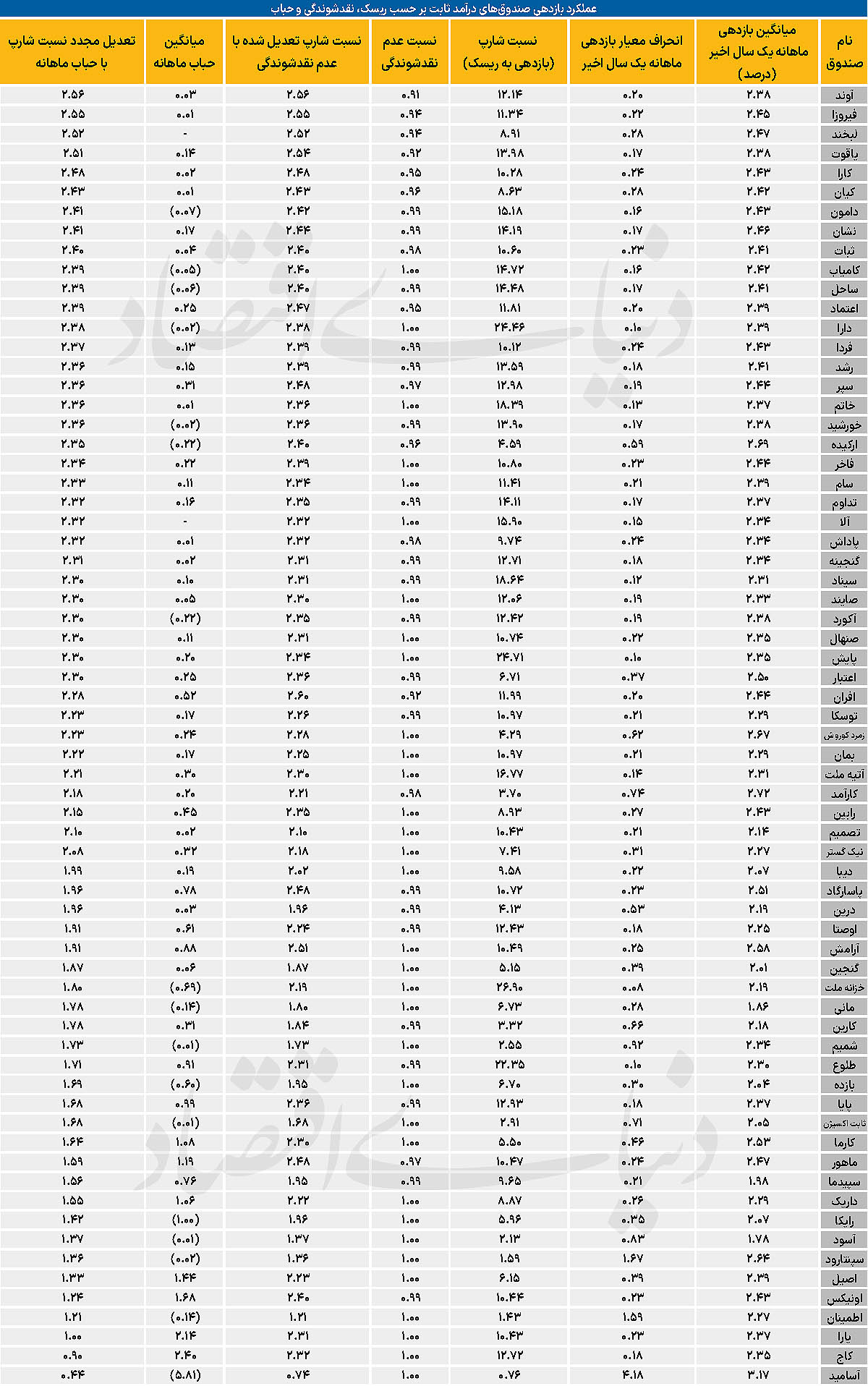

میانگین حسابی بازدهی ماهانه این صندوقها معمولا در حدود ۲.۳درصد برآورد شده است. با این حال، اختلاف قابلتوجهی میان بهترین و ضعیفترین صندوقها دیده میشود.

بهعنوان نمونه، صندوق «آسامید» با متوسط بازده ماهانه ۳.۱۷درصد، بهترین عملکرد را در میان صندوقهای درآمد ثابت داشته است؛ در حالیکه صندوق «آسود» با متوسط بازدهی ۱.۷۸درصد در انتهای جدول قرار گرفته است. البته، این ارقام بهتنهایی نمیتوانند نشاندهنده مطلوبیت سرمایهگذاری در یک صندوق خاص باشند؛ چرا که نوسانات بازدهی نیز نقش مهمی در ارزیابی عملکرد واقعی دارند.

اگرچه ماهیت صندوقهای درآمد ثابت بهگونهای است که ریسک بسیار پایینی دارند، اما نباید آنها را کاملا بدون ریسک تلقی کرد.

واقعیت این است که بخشی از منابع این صندوقها در داراییهای با ریسک بالاتر مانند سهام سرمایهگذاری میشود که میتواند نوساناتی در بازدهی ایجاد کند.

برای سنجش دقیقتر ریسک این صندوقها، از انحراف معیار بازده ماهانه به عنوان معیار سنجش نوسانات استفاده شده است. براساس این شاخص، صندوق «آسامید» که بیشترین بازدهی ماهانه را داشته، در عین حال دارای بیشترین ریسک نیز بوده است.

این بدان معناست که سود بالا، با نوسان زیاد همراه بوده و در نتیجه برای سرمایهگذارانی که به دنبال ثبات هستند، ممکن است گزینه مناسبی نباشد.

در مقابل، صندوقهایی نظیر «دارا» و «دامون» با انحراف معیار حدود ۰.۱درصد، کمترین میزان ریسک را داشتهاند که نشاندهنده ثبات بالا در بازدهی ماهانه آنها است.

این شاخص کمک میکند تا بازده اسمی صندوقها در کنار میزان نوسانات آنها بررسی شود و تصمیمگیری بر مبنای اطلاعات جامعتری انجام گیرد.

برای ارزیابی عملکرد واقعی یک صندوق، باید نسبت بازده به ریسک آن مشخص شود. یکی از شاخصهای معتبر در این زمینه، نسبت شارپ است. نسبت شارپ، نشان میدهد که صندوق در مقابل ریسکی که متحمل میشود، چه میزان بازدهی ایجاد کرده است. در واقع، این شاخص بازده مازاد نسبت به نرخ بدون ریسک را به ازای هر واحد ریسک اندازهگیری میکند.

براساس محاسبات، صندوق «پایش» با بازده ماهانه حدود ۲.۳درصد و انحراف معیار تنها ۰.۱درصد، بالاترین نسبت شارپ را در میان صندوقهای درآمد ثابت دارد. این بدان معناست که صندوق مذکور در ازای میزان ریسکی که پذیرفته، بازده بسیار مناسبی ارائه داده است. در نقطه مقابل، صندوق «آسامید» با وجود بازدهی بالا، به دلیل ریسک زیاد، کمترین نسبت شارپ را به خود اختصاص داده است و در نتیجه عملکردش از منظر بازده به ریسک چندان مطلوب نیست.

یکی از مهمترین عوامل موثر بر انتخاب صندوق مناسب، نقدشوندگی آن است؛ زیرا برای سرمایهگذاران، بهویژه سرمایهگذاران بزرگ، امکان خروج سریع و بدون زیان از صندوق اهمیت بالایی دارد. هرچند صندوقی مانند «پایش» بالاترین نسبت شارپ را دارد، اما ارزش معاملات ماهانه آن تنها حدود ۸میلیارد تومان است که کمتر از یک درصد کل ارزش معاملات صندوقهای درآمد ثابت به شمار میرود. در مقابل، صندوقهایی مانند «افران» و «آوند» بیشترین ارزش معاملات را دارند و به همین دلیل، گزینه مناسبی برای سرمایهگذاران بزرگتر بهشمار میروند.

برای ارزیابی دقیقتر عملکرد صندوقها، باید متغیر نقدشوندگی نیز در محاسبه نسبت شارپ دخیل شود. بر این اساس، شاخص جدیدی به نام نسبت شارپ تعدیلشده با نقدشوندگی تعریف شده است که نسبت شارپ صندوق را با توجه به سطح نقدشوندگی آن تعدیل میکند.

در این شاخص، صندوقهایی که نقدشوندگی پایین دارند، نسبت شارپ آنها کاهش یافته و در مقابل، صندوقهایی با نقدشوندگی بالا، نسبت واقعیتری از عملکرد خود نشان میدهند.

با استفاده از این شاخص، صندوق «افران» با بازدهی ۲.۴درصد و انحراف معیار ۰.۲درصد، در رتبه نخست عملکرد قرار میگیرد. ترکیب مناسب بازده، ریسک قابل قبول و نقدشوندگی بالا، این صندوق را به گزینهای ایدهآل برای سرمایهگذاری تبدیل کرده است.

صندوق «آوند» نیز که بیشترین ارزش معاملات را دارد، در جایگاه دوم قرار گرفته است. این رتبهبندی بر اساس ترکیب سهگانه بازده، ریسک و نقدشوندگی، تصویری دقیقتر از عملکرد صندوقهای درآمد ثابت ارائه میدهد.

با وجود آن که عملکرد برخی از صندوقهای درآمد ثابت مطلوب نمایش داده میشود، اما بررسی حباب آنها و تعدیل نسبت شارپ بر اساس میانگین ماهانه حباب نیز خالی از لطف نیست. درواقع حباب بالا، چه از نوع منفی و چه از نوع مثبت آن نسبت شارپ را جریمه میکند. برخی از صندوقهای که در تعدیل ابتدایی نسبت شارپ رتبه بالایی داشتند، به دلیل حباب بسیار بالا، نسبت شارپ پایینی دارند. به عنوان مثال، افران که رتبه اول را داشت، پس از تعدیل با حباب، به رتبه ۳۲ رسید؛ چرا که حباب افران از میانگین همه صندوقها بالاتر است. اما همچنان نام آوند، فیروزا و لبخند در صدر لیست بهترین عملکرد قرار دارد.