با ابلاغ قانون «مالیات بر سوداگری و سفتهبازی»، بحث اخذ مالیات از سود معاملات رمزارزی به یکی از جدیترین چالشهای کاربران و فعالان این حوزه تبدیل شده است. فعالان فینتک ایران این قانون را بهنوعی تهدید برای اقتصاد دیجیتال تشبیه کردهاند؛ اما همچنین معتقدند که با تدوین صحیح آییننامهها میتوان از بروز مشکلات متعاقب آن پیشگیری کرد. اما با نگاهی حقوقی به این ماجرا میتوان دریافت که بدون زیرساختهای شفاف و سازوکارهای دقیق، اجرای این قانون نهتنها دشوار است بلکه میتواند حریم خصوصی کاربران را تهدید کند و آنها را به سمت بازارهای خارج از کشور سوق دهد.

در جریان رویداد «یک سال با دولت پزشکیان، وضعیت اکوسیستم فناوریهای نوین مالی» در روز سهشنبه ۲۸ مردادماه ۱۴۰۴؛ انتقاداتی نسبت به رفتارهای دولت و بانک مرکزی نسبت به قانونگذاری درباره صرافیهای ارز دیجیتال مطرح شد.

«امیرحسین راد» مدیرعامل نوبیتکس در پاسخ به سؤال دیجیاتو درباره قانون مالیات بر سوداگری گفت: «این قانون تهدیدی است که نمیتوان منکر آن شد و باید آییننامههای آن توسط سازمان امور مالیاتی تنظیم شود و در نتیجه باید منتظر بود.»

به عقیده راد این قانون یک مزیت خاص برای بورس ایجاد میکند؛ زیرا همه داراییها به جز داراییهای بورسی را شامل میشود که بهنوعی یک «باگ» بزرگ قانونی است که میبایست برطرف شود.

او همچنین تأکید کرد: «تا این لحظه دستورالعمل اجرایی قانون منتشر نشده که بدانیم مبنای آن بر اساس خوداظهاری کاربران است یا صرافیها باید اطلاعات مشتریان را ارائه کنند.»

راد اعتقاد دارد در شرایط فعلی کشور، این قانون به اقتصاد دیجیتال ایران، چه صرافیهای رمزارزی و چه پلتفرمهای دیگر مثل پلتفرمهای تبادل آنلاین طلا آسیب خواهد رساند. راد انتقال معاملات به صرافیهای خارجی را گزینهای محتمل و منطقی برای کاربرانی دانست که میخواهد درگیر این مالیات و افزود: «سعی کردیم این موضوع را به نمایندگان مجلس و افرادی که این قانون را تنظیم کردند بقبولانیم؛ اما خیلی موفق نبودیم.»

از سوی دیگر، «عباس آشتیانی» رئیس کمیسیون بلاکچین نصر تهران با دیدگاهی متفاوت به این قانون عنوان کرد وزارت اقتصاد و سازمان امور مالیاتی برای تدوین دستورالعملها و تنظیم این قانون سه سال فرصت دارد و روند آن اگر بر اساس اسناد بالادستی پیشنهادی تنظیم شود و کجسلیقگی خاصی رخ ندهد، خطری برای کاربران و تهدیدی برای داراییهای رمزارز مردم نیست.

آشتیانی با اشاره به جزئیات قانون مالیات بر سود رمزارز افزود: «در قانون آمده است که مالیات تنها بر سود حاصله چندبرابر حداقل درآمد تعلق میگیرد و باتوجهبه بازه تنفسی، فکر نکنم مشکل خاصی باشد.»

اما آنچه این روزها بیش از همه اهمیت دارد، بُعد حقوقی ماجراست؛ اینکه از منظر قانون، مسئولیتها بر دوش چه کسانی است، حریم خصوصی کاربران تا چه اندازه در معرض خطر قرار میگیرد و در عمل این قانون چقدر قابلیت اجرایی خواهد داشت. در گفتوگویی با «الهام روحی»، وکیل پایهیک دادگستری نیز به بررسی ابعاد حقوقی این قانون میپردازیم.

یکی از اساسیترین پرسشهای مطرحشده این است که در قانون جدید، مسئول شناسایی و گزارش اطلاعات معاملات کاربر، مثل حجم خرید، نوع ارز و زمان خرید چه کسی است؛ آیا این بار بر دوش کاربر گذاشته شده یا صرافیها و نهادهای نظارتی مسئولیت دارند؟

روحی در پاسخ تأکید میکند: «بر اساس قانون جدید مالیات بر سوداگری و سفتهبازی، مسئولیت اصلی شناسایی و گزارش معاملات، بهویژه خریدوفروش رمزارزها، بر عهده واسطهها، نهادهای نظارتی و دستگاههای دولتی است. بااینحال، برای جمعآوری اطلاعات مربوط به عایدی سرمایه افراد، از روشهای مختلف از جمله خوداظهاری کاربران نیز استفاده میشود که طبیعتاً نقش آن محدودتر است.»

وی توضیح میدهد که در برخی موارد مشوقهایی هم در نظر گرفته شده تا کاربران اطلاعات دقیقتری ارائه کنند، اما تشریح میکند:

«در نهایت، بار اصلی مسئولیت و اعمال کنترل بر معاملات بر عهده واسطهها و صرافیهای مجاز رمزارز است. این نهادها موظفاند تمامی معاملات خریدوفروش رمزارزها را از طریق صدور صورتحساب الکترونیکی در سامانه مودیان و پایانههای فروشگاهی ثبت کنند. برای عدم رعایت این تکالیف، قانون ضمانت اجرای جرائم را پیشبینی کرده است.»

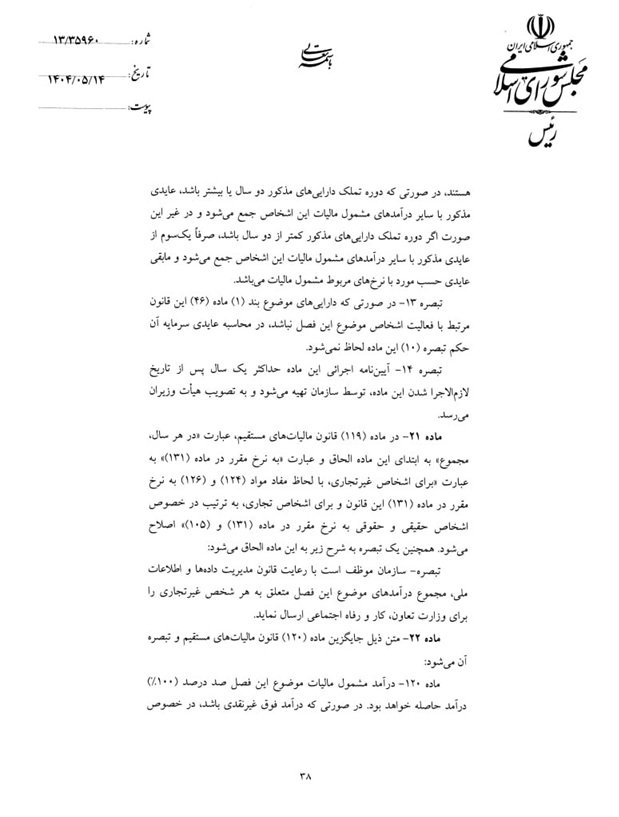

روحی موارد مرتبط با این تکالیف و مسئولیتها را در ماده ۷ و ماده ۸ قانون مالیات بر سوداگری و سفتهبازی ارجاع میدهد.

از نگاه بسیاری از فعالان بازار، حفظ حریم خصوصی و محرمانگی اطلاعات مالی و تراکنشها در معاملات رمزارزها یکی از عوامل محبوبیت و گستردگی کاربرد آن است. اما آیا با اجرای این قانون، این ویژگی به خطر میافتد؟

روحی نیز تأیید میکند که تصویب قانون جدید مالیات بر سوداگری و سفتهبازی سبب میشود بخشی از اطلاعات معاملاتی افراد؛ تاحدامکان، در دست واسطهها و سازمانهای اجرایی مختلف قرار گیرد و دراینخصوص هشدار میدهد که «سازوکار دقیقی برای حفاظت از این اطلاعات معاملاتی پیشبینی نشده است و این موضوع از دید قانونگذار تا حدی مغفول مانده است.»

به گفته روحی، صرفاً تنها در برخی مواد از جمله مواد ۷ و ۲۱ قانون سوداگری و سفتهبازی بهصورت کلی ذکر شده است که رعایت مفاد قانون مدیریت دادهها و اطلاعات ملی الزامی است.

یکی دیگر از پرسشهای پرتکرار کاربران، چگونگی محاسبه سود و مبنای آن است که روحی راجع به آن توضیح میدهد:

«در واقع، اخذ مالیات از عایدی سرمایه از جمله رمزارزها در قانون جدید مالیات بر سوداگری و سفتهبازی، بر اساس مازاد قیمت فروش نسبت به قیمت خرید یا به عبارتی تفاوت قیمت فروش و خرید انجام میشود که در ماده ۱۱ این قانون بیان شده است.»

وی در ادامه تشریح میکند که ملاک تعیین قیمت خریدوفروش، ارزش ریالی دارایی در زمان تملک و انتقال دارایی مبتنی بر اطلاعات مندرج در صورتحسابهای الکترونیکی؛ بنابراین سود ریالی در مواعد مقرر، ملاک اصلی برای اخذ مالیات عایدی سرمایه است.

اما بازار رمزارزها همیشه با نوسان شدید همراه است و حتی شاید بسیاری از فعالان آن اغلب متضرر باشند. آیا دولت صرفاً فقط در سود حاصل از معاملات رمزارزی شریک خواهد بود یا زیان کاربران هم در محاسبه مالیات لحاظ خواهد شد؟

روحی در پاسخ عنوان میکند: «بهطورکلی، در قانون مالیات بر سوداگری و سفتهبازی، امکان استرداد مالیات پرداخت شده به دلیل ضرر وجود ندارد. بااینحال طبق ماده ۱۵ درصورتیکه قیمت خرید دارایی بیشتر از قیمت فروش آن باشد، زیان حاصل از انتقال دارایی قابل استهلاک خواهد بود و شرایط و جزئیات بیشتر مربوط به این موضوع در تبصره ماده مذکور آمده است.»

به بیان دیگر، اگرچه مالیات پرداختشده مسترد نمیشود، اما زیان میتواند در آینده مستهلک شده و در محاسبات بعدی اثرگذار باشد. یعنی از سود احتمالی معاملات بعدی برای دریافت مالیات، این زیان کسر خواهد شد.

علامت سؤالی همیشگی در چنین قانونهای ابلاغی این است که آیا این قانون واقعاً در عمل قابلاجراست یا صرفاً جنبه بازدارندگی خواهد داشت؟

به عقیده روحی طبیعتاً اجرای این قانون در ابتدا با همراهی بخش قابلتوجهی از مودیان مالیاتی مواجه نخواهد شد. وی چالشهایی مانند ماهیت غیرمتمرکز رمزارزها، دشواری رصد تراکنشهای ناشناس و تمایل کاربران به انجام معاملات از طریق کیفپولهای شخصی و صرافیهای خارجی را از موانع جدی اجرای این قانون میداند که ممکن است منجر به مهاجرت فعالان این حوزه به بازارها و صرافیهای خارجی شوند. بااینحال، او بر این نکته تأکید میکند که در صورت تمرکز بر صرافیهای داخلی و الزام به احراز هویت کاربران «میتوان به افزایش شفافیت و کاهش جرایمی مانند پولشویی امیدوار بود.»

به عقیده روحی قانون فعلی گامی مهم در جهت کنترل و نظارت بر معاملات و همچنین افزایش درآمدهای مالیاتی دولت محسوب میشود؛ اما بااینوجود، اجرای کامل و مؤثر آن نیازمند توسعه زیرساختهای قانونی و فناورانه است و تا زمانی که امکان رصد دقیق و جامع همه تراکنشهای بانکی فراهم نشود، تحقق کامل این قانون با مشکلات جدی همراه خواهد بود.

باتوجهبه اظهارات کارشناسان میتوان تصویری چندوجهی از آینده بازار رمزارز در ایران متصور شد. به نظر میرسد آینده این قانون نه فقط به متن مصوب، بلکه به چگونگی تدوین آییننامههای اجرایی، شفافیت در حفاظت از دادهها، حفظ حریم خصوصی و توانایی نهادهای نظارتی در ایجاد زیرساختهای فناورانه وابسته خواهد بود.