آبنبات بومر اصطلاحی در صنعت مالی است که به ETFهای تدافعی گفته میشود که با در نظر گرفتن نیاز سرمایهگذاران مسنتر طراحی شدهاند. این صندوقها حفظ سرمایه، نوسان کم و درآمد پایدار را در اولویت قرار میدهند و رشد پرریسک و پرشتاب را قربانی همین اهداف میکنند. صندوقهای بافر وعده میدهند که حتی اگر بازار سهام سقوط کند، سرمایهگذار بخش زیادی از دارایی خود را حفظ کند. اما آیا این وعده واقعا ارزش هزینههای بالای این صندوقها را دارد یا ایجاد این صندوقها بیشتر یک ترفند بازاریابی است؟ روزنامه والاستریت ژورنال طی گزارشی به این نوع از صندوقها پرداخته است.

صندوق بافر یا ضربهگیر در اصل نوعی صندوق سرمایهگذاری ترکیبی است. ساختار کلی آن به این صورت است که بخش عمدهای از سرمایه جذبشده در اوراق قرضه دولتی امن (مانند اوراق خزانهداری ایالات متحده) سرمایهگذاری میشود. این اوراق به دلیل تضمین دولت، ریسک نکول بسیار پایینی دارند و در نتیجه هنگام سقوط بازار سهام میتوانند جلوی زیان را بگیرند. در کنار این بخش امن، سهم کوچکی از دارایی صندوق به قراردادهای مشتقه یا اختیار معامله بر شاخصهای سهام مثل اساندپی۵۰۰ اختصاص مییابد. این قسمت به صندوق اجازه میدهد اگر بازار رشد کرد، مقداری از آن رشد را نصیب سرمایهگذاران کند. ترکیب این دو بخش بهگونهای است که در سالهای بد، سرمایهگذار ضرر شدیدی نمیبیند و در سالهای خوب نیز از کل سود بازار عقب نمیماند؛ هرچند که معمولا میزان سود در دورههای صعودی محدود است.

لقب «آبنبات بومر» یا Boomer Candy بیشتر جنبه طنز دارد. نسل موسوم به «بیبی بومر» - متولدان پس از جنگ جهانی دو م- اکنون در آستانه یا دوران بازنشستگی قرار دارند. این گروه سنی معمولا تحمل ریسک پایینتری دارند؛ پس از یک عمر کار و پسانداز، دیگر نمیخواهند ارزش داراییشان در عرض چند ماه نصف شود. صندوقهای بافر دقیقا بر همین نیاز روانی سوار شدهاند: ارائه یک محصول شیرین و آرامشبخش که به سرمایهگذار میگوید نگران نباش، حتی اگر بازار سقوط کند، ما از سرمایه تو محافظت میکنیم.

ترس از ضرر یکی از قویترین نیروهای رفتاری در سرمایهگذاری است. پژوهشهای اقتصاد رفتاری نشان میدهد که درد ناشی از از دست دادن یک واحد پولی، تقریبا دو برابر لذت به دست آوردن همان مقدار است. به همین دلیل افراد حاضرند برای کاهش احتمال ضرر، هزینهای بپردازند؛حتی اگر از نظر ریاضی به ضررشان باشد. صندوقهای بافر با استفاده از این اصل روانشناختی، «آرامش ذهن» را به فروش میرسانند. سرمایهگذار میداند که حتی اگر شاخص سهام سقوط کند، اوراق دولتی موجود در صندوق سدی در برابر زیان خواهد بود. همین وعده باعث میشود بسیاری از افراد بدون درک کامل ساختار هزینهها، جذب این محصولات شوند.

اما این آرامش خیال بهایی دارد. کارمزد صندوقهای بافر معمولا بین ۰.۵ تا ۰.۸درصد در سال است؛ یعنی ۱۵ تا ۲۵برابر بیش از کارمزد صندوقهای شاخصی سنتی که اغلب حدود ۰.۰۳ درصد هزینه دارند. افزون بر این، استفاده از قراردادهای مشتقه هزینههای اجرایی و مالیاتی خاص خود را دارد. در برخی موارد، سرمایهگذار ممکن است حتی در سالهای خوب بازار نیز به دلیل همین کارمزدها و ساختار پرداخت سود، نتواند بازدهی خالص کسب کند.

در مقابل، روش سنتی کاهش ریسک، ترکیب سهام و اوراق قرضه در یک پرتفوی متعادل مثل مدل ۶۰/۴۰ با کارمزدی بسیار کمتر و ساختاری شفاف همان هدف را دنبال میکند: کاهش نوسان و جلوگیری از زیان سنگین در دوران رکود.

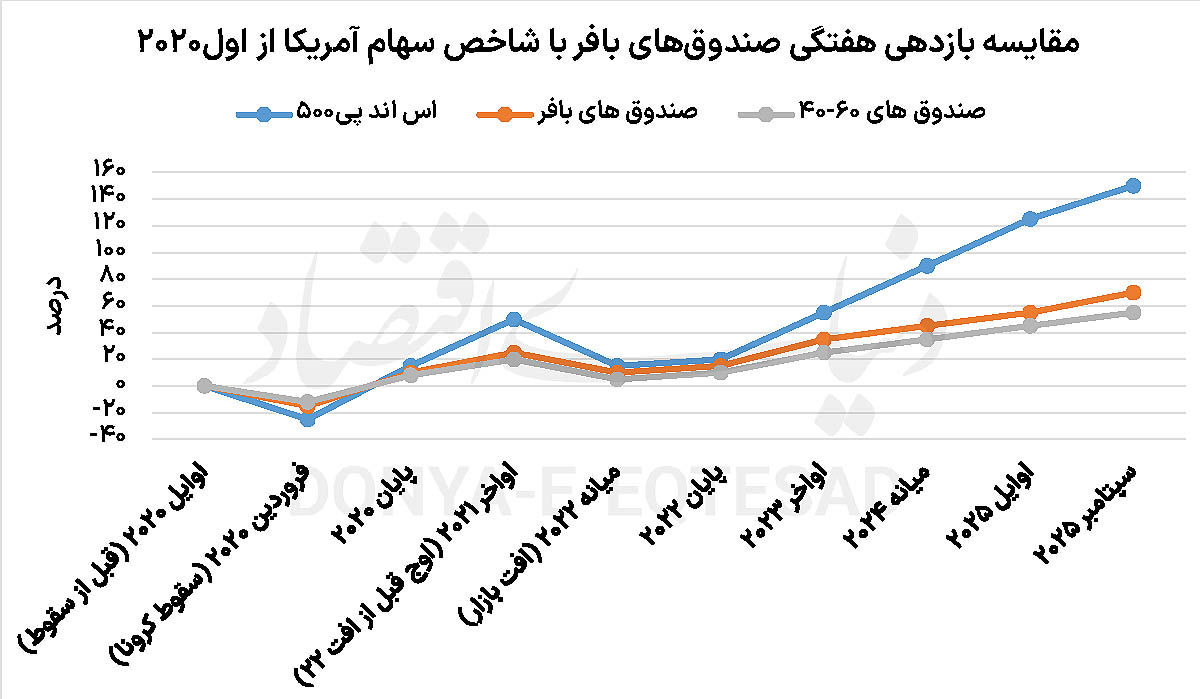

بررسی بازده صندوقهای بافر در دورههای مختلف نشان میدهد که در سالهای نزولی، این صندوقها واقعا توانستهاند بخشی از زیان را مهار کنند. برای مثال در سال ۲۰۲۲ که بازار سهام آمریکا افت شدیدی داشت، بسیاری از صندوق بهتر از شاخص S&P ۵۰۰ ثبت ردند.

اما در سالهای صعودی مثل ۲۰۲۳ و ۲۰۲۴، فاصله بازدهی این صندوقها با بازار بهوضوح نمایان شد. درحالیکه شاخص S&P ۵۰۰ بیش از ۲۰درصد رشد داشت، بسیاری از صندوقهای بافر تنها ۸ تا ۱۲درصد سود نصیب سرمایهگذاران کردند. به بیان دیگر، سرمایهگذار در روزهای سخت ضرر کمی میکند اما در روزهای خوب نیز از بخش زیادی از سود محروم میشود.

حامیان این صندوقها میگویند که حفظ سرمایه برای بسیاری از افراد مهمتر از کسب حداکثر سود است. بهویژه برای بازنشستگانی که درآمد ثابتی ندارند، جلوگیری از یک سقوط ۳۰ یا ۴۰درصدی میتواند تفاوت میان یک بازنشستگی آرام یا بحرانی باشد. از نگاه آنان، کارمزد بالاتر در برابر این آرامش خاطر منطقی است. برخی نیز به افزایش عدمقطعیت اقتصادی و سیاسی جهان اشاره میکنند و معتقدند که دوران بازدههای پررونق بازار سهام شاید به پایان رسیده باشد. در چنین شرایطی، داشتن محصولی که کف زیان را محدود میکند میتواند استراتژی هوشمندانهای باشد.

منتقدان اما بر این باورند که صندوقهای بافر بیش از آنکه یک نوآوری مالی باشند، یک محصول بازاریابی هستند. آنان میگویند که سرمایهگذاران میتوانند با ترکیب سادهای از اوراق و سهام یا حتی با خرید اوراق اختیار فروش (Put Option) همان سطح محافظت را با هزینهای بسیار کمتر به دست آورند. بهعلاوه، قفل شدن سرمایه در ساختار این صندوقها گاهی انعطافپذیری سرمایهگذار را کاهش میدهد و امکان واکنش سریع به تغییرات بازار رامحدود میکند. از منظر بلندمدت نیز آمار نشان میدهد که بازار سهام علیرغم افتهای مقطعی، در یک روند صعودی پایدار قرار دارد. بنابراین کاهش دائمی بازدهی به دلیل کارمزد بالا و سقف سود میتواند قدرت رشد دارایی را در طول زمان تضعیف کند.

با وجود همه نقدها، صندوقهای بافر میتوانند برای گروه خاصی از سرمایهگذاران مفید باشند. افرادی که نزدیک بازنشستگیاند و به هر دلیل نمیخواهند یا نمیتوانند نوسانات بازار را تحمل کنند، شاید ترجیح دهند بخشی از پرتفوی خود را به این صندوقها اختصاص دهند. اما برای سرمایهگذاران جوانتر یا کسانی که افق سرمایهگذاری بلندمدت دارند، استفاده از استراتژیهای متنوعسازی سنتی یا حتی سرمایهگذاری شاخصی به مراتب بهینهتر است. رشد سریع صندوقهای «آبنبات بومر» نشان میدهد که احساس امنیت همچنان کالایی پرطرفدار در بازارهای مالی است. این صندوقها توانستهاند با ترکیبی از اوراق امن و ابزارهای مشتقه، به سرمایهگذاران قول دهند که از سقوطهای شدید در امان میمانند. با این حال، هزینههای بالای مدیریت و سقف سود باعث میشود که در بسیاری از موارد، بازدهی خالص این صندوقها کمتر از گزینههای ساده و ارزانتری چون پرتفوی ۶۰-۴۰ باشد. برای سرمایهگذارانی که در پی رشد بلندمدت هستند،

احتمالا این محصولات بیشتر کالری خالی دارند تا غذای مقوی؛ به عبارت دیگر ظاهری جذاب اما با ارزش تغذیهای محدود. بهترین رویکرد شاید این باشد که سرمایهگذاران پیش از تصمیمگیری، به جای هیجان تبلیغات، به محاسبات دقیق و اهداف شخصی خود نگاه کنند. آرامش ذهنی ارزشمند است، اما گاهی میتوان آن را با آموزش مالی، تنوع سبد سرمایه و انضباط رفتاری با هزینهای بسیار کمتر به دست آورد.