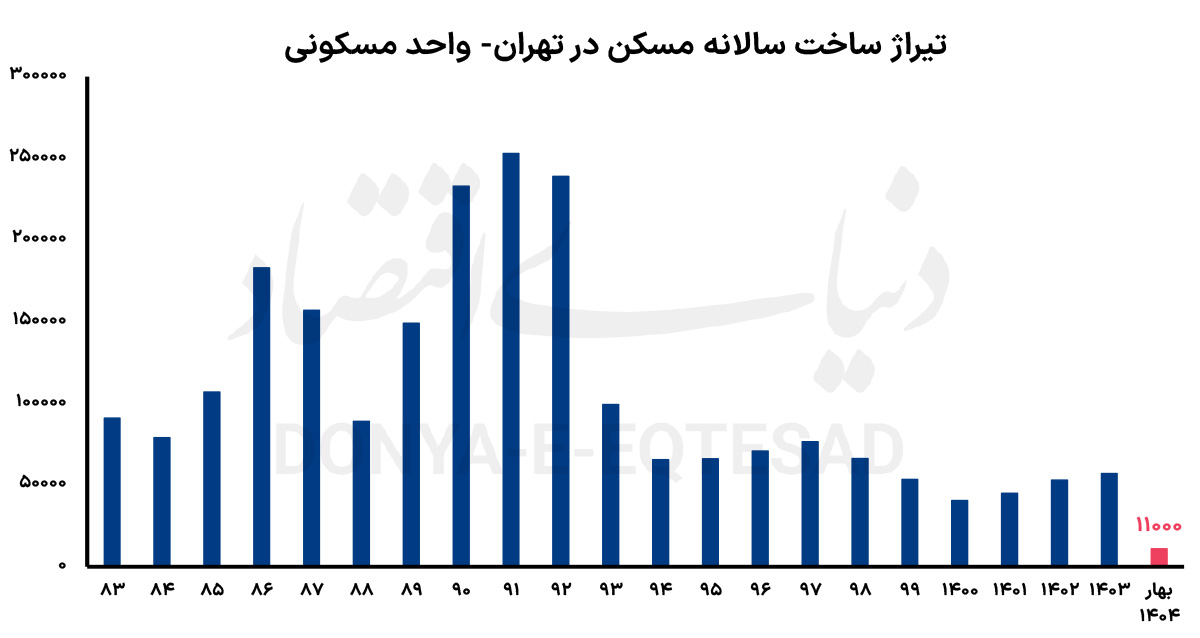

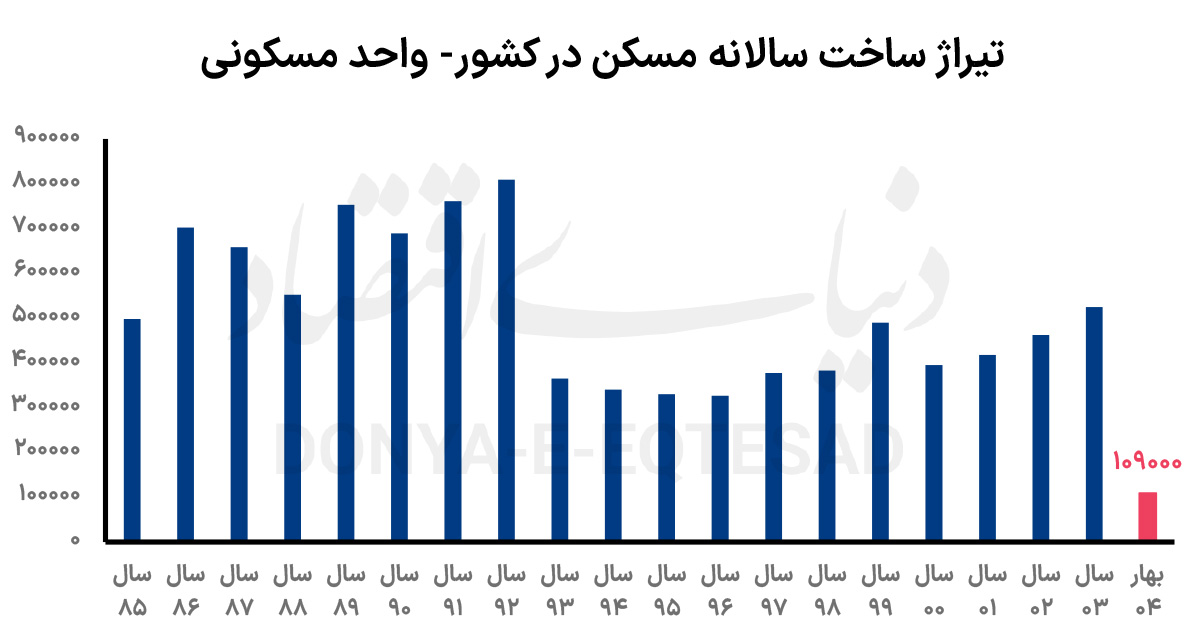

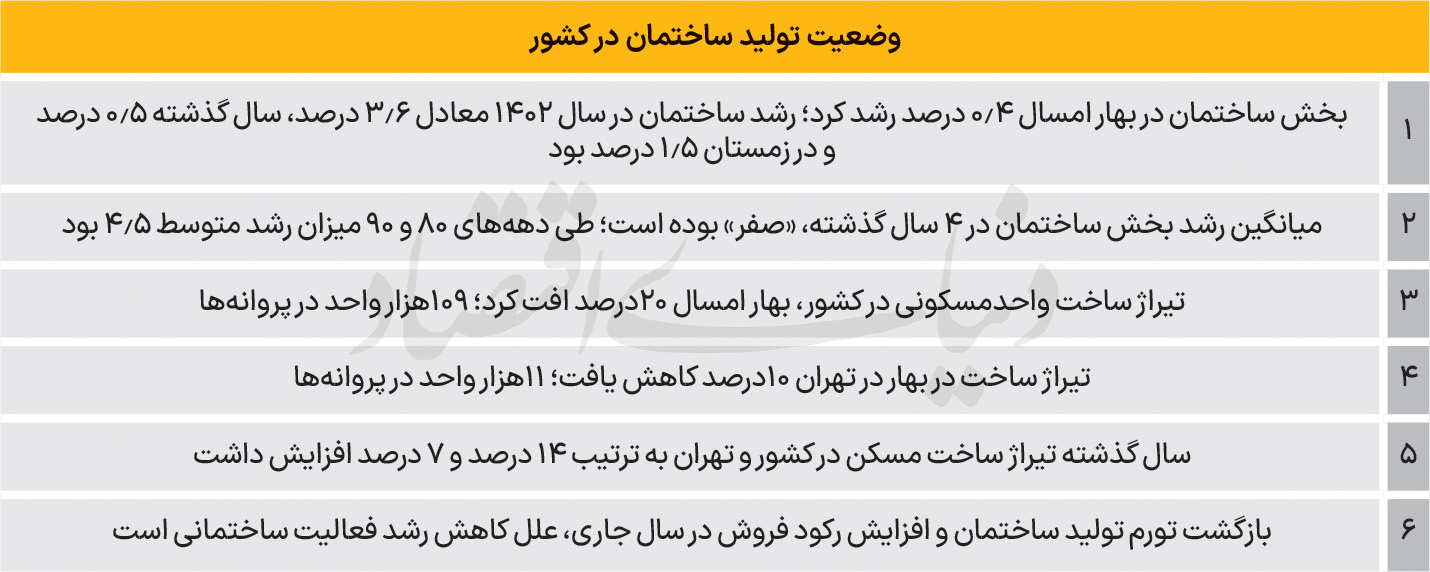

فرید قدیری: تغییرات منفی در بالادست و پاییندست بازار ساختوساز طی بهار امسال، اثر خود را بر نبض ساختمانسازی وارد کرد و مسیر رشد «اندک» بخش ساختمان که سال گذشته حاصل شده بود را بار دیگر تغییر داد. گزارش «دنیایاقتصاد» از جزئیات آخرین آمارهای رسمی مرتبط با نبض تولید مسکن و سرمایهگذاری ساختمانی حاکی است، بهار امسال تیراژ ساخت واحد مسکونی در کشور 20 درصد نسبت به بهار سال قبل افت کرد. این میزان تغییر کاهشی برای شهر تهران، 10 درصد اعلام شده است. سال گذشته، در مجموع 4 فصل، تیراژ تولید مسکن هم در کشور و هم در تهران، «افزایشی» بود و به ترتیب رشدهای مثبت 14 درصدی و 7 درصدی به دست آمد. حتی بهار سال گذشته نیز نبض تولید مسکن رشد مثبت نقطهای (نسبت به بهار 1402) را تجربه کرده بود.

اما سال 1404 برای فعالان ساختمانی، بر اساس کارنامه منفی بهار، «ریزشی» شروع شد؛ هر چند پیامد این وضعیت فقط به این گروه از کسبوکارها محدود نیست و طیفی از صنایع تولیدکننده تجهیزات ساخت و همچنین تولیداتی که بعد از «عرضه مسکن به بازار مصرف»، از سمت بهرهبرداران ساختمانی برای تکمیل خدمات سکونتی و زندگی خریداری میشود را نیز «تحتتاثیر» قرار میدهد. گفته میشود، بیشاز 250 فعالیت اقتصادی و خدماتی، در اثر رکود یا رونق تولید ساختمان، دچار افت فروش یا رشد تقاضا خواهند شد که برآیند آن بر «رشد اقتصادی» موثر خواهد بود.

افت تیراژ ساخت مسکن، علاوه بر آنکه «وضعیت نامناسب» بازار کار فعالان ساختمانی و همچنین «کوچکشدن» بازار فروش صنایع بالادست این بازار را نشان میدهد، «تنوع واحدمسکونی» در بازار خرید را نیز محدود میکند. البته که در همین شرایط فعلی، حجم قابلتوجهی «ساختمان نیمهکاره» و «ساختمان تمامشده» رسوبی در بازار مسکن وجود دارد اما در مجموع، آثار افت حتی به صورت خفیف بروز خواهد کرد. رکود ساختمانی تهران براساس شواهد، احتمالا خیلی شدیدتر از سایر شهرها باشد. میانگین سالانه تولید مسکن در تهران طی 4 سال گذشته، زیر 50 هزار واحد بوده درحالیکه این تیراژ طی دهه90 به میزان متوسط سالانه 122 هزار بود و در نیمه دوم بالای 65 هزار واحد بود. درباره بازار مسکن تهران، حتما «افزایش شدید عرضه مسکن»، ضامن «کاهش قیمت» و «تسهیل دسترسی خریداران مصرفی به خانه» نیست، چرا که در نیمه اول دهه90 که میانگین ساخت از 150 هزار واحد مسکونی در تهران فراتر رفت، دو جهش قیمت در آن مقطع رخ داد و همزمان، تعداد واحدهای مسکونی بدون سکنه در پایتخت نیز افزایش یافت. به دلیل «توزیع رانتگونه» جوازهای ساختمانی، با ریتم افزایش عرضه و ساختوساز، جمعیت خانهندارها کاهش پیدا نمیکند به طوری که بخشی از واحدهای تولیدی توسط مالکان، با هدف سرمایهگذاری ملکی خریداری میشود. با این حال، اما کاهش تیراژ ساخت به سطح کمتر از نیاز بازار –دستکم تقاضای بالقوه- میتواند تعادل بازار را تحتتاثیر قرار دهد.

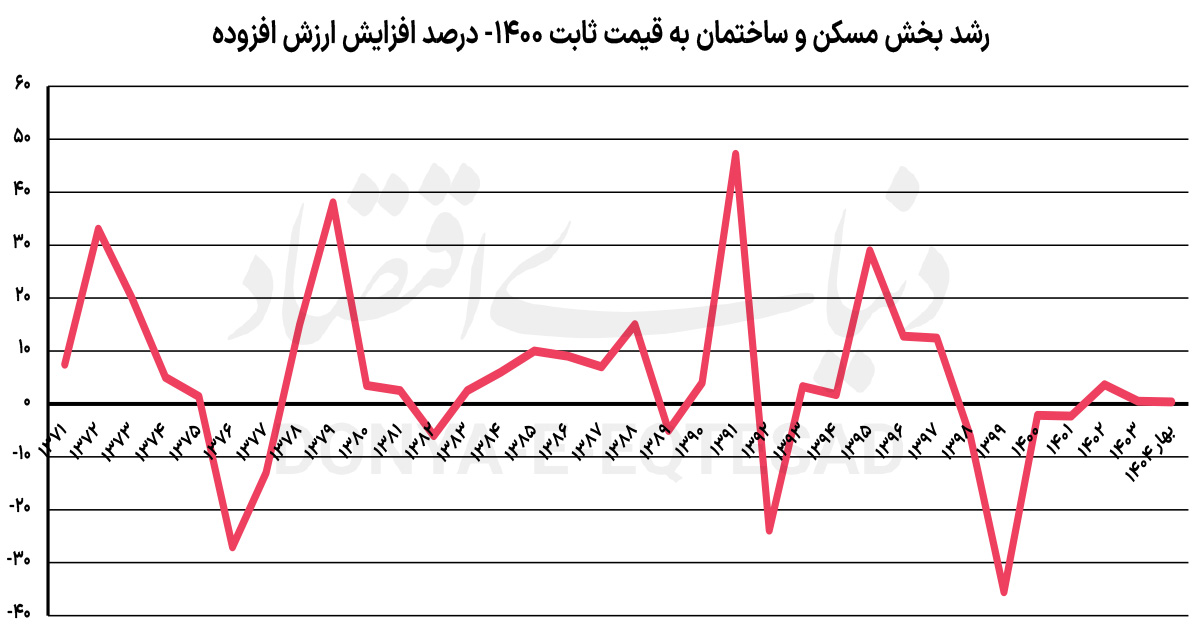

بهار امسال نه تنها «تیراژ تولید» مسکن کاهشی شد، که رشد بخش ساختمان نیز در مسیر کاهش قرار گرفت. ارقام مربوط به تولید ناخالص داخلی در بهار 1404 نشان میدهد، ارزش افزوده بخش ساختمان در فصل اول امسال، تنها 0.4 درصد افزایش یافت. این در حالی است که رشد این بخش در زمستان سال گذشته مثبت 1.5 درصد و در یکسال 1403 نیز مثبت 0.5 درصد بود. کاهش شیب رشد بخش ساختمان باعث شده سهم این بخش مولد از تولید ناخالص داخلی به 2.9 درصد برسد. سال گذشته، این سهم 3.5 درصد بود و در دورههای دهه 80 و نیمه اول دهه 90، متوسط 5.1 درصد بوده است. در سالهای نیمه دوم دهه 90 به بعد، به دلیل رکودهای تورمی پیدرپی در بازار مسکن، رشد بخش ساختمان نزولی شد و این اتفاق باعث کمرنگ شدن آن در اقتصاد کشور شده است.

میانگین نرخ رشد بخش ساختمان در 4 سال گذشته، «صفر» گزارش شده است. با این حال، این بخش در سال 1402 با رشد مثبت 3.6 درصدی روبهرو شد؛ سال گذشته نیز رشد شکننده نیمدرصدی داشت.بررسیها نشان میدهد، «ناپایداری رشد مثبت بالا در بخش ساختمان» علامتی از «پایداری موانع بزرگ سر راه سرمایهگذاران و تولیدکنندگان این بخش» است. این موانع در عین حال، سد راه «رونق معاملات مسکن» نیز شده است. رشدهای مقطعی بخش ساختمان در یکی دو سال اخیر را باید در پروژههای دولتی جستوجو کرد. تصویر واقعی از بازار ساختمانی بخشخصوصی –بازاری غیراز مسکنملی و امثال آن- مشخص میکند، فقط گروههای محدودی از سازندهها، در مناطق محدودی از شهرهای بزرگ و احتمالا در برخی شهرها و روستاهای توریستی، قادر به «سرمایهگذاری» و «ادامه تولید» بودهاند.

اکثریت فعالان بخش ساختمان با دو مانع روبهرو هستند؛ تورم تولید و رکود فروش. یکی از علتهای رشد کمرمق بخش ساختمان، «سطح بالای» تورم تولید (بالادست بازار ساختوساز) است. بهار امسال، متوسط قیمت مصالحساختمانی و خدمات ساخت 50 درصد نسبت به بهار سال گذشته افزایش یافت. این شوک تورمی، کافی بوده تا این بخش با افت سرمایهگذاری و رشد محدود تولید روبهرو شود. از طرفی، با تشدید رکود بازار معاملات مسکن (پاییندست ساختوساز) در بهار امسال که شدت آن در ماه خرداد، بیشتر نیز شد، «جریان (زنجیره) سرمایهگذاری ساختمانی» عملا مختل شد. سازندهها هم در سال گذشته و هم در نیمه اول امسال به خاطر «بیتعادلی شدید» که در قیمت ساخت و قیمت فروش به وجود آمد و همچنین «رکود تقاضای خرید»، با کمبود اساسی نقدینگی روبهرو شدند. این فرآیند، فعلا در آمار رسمی بهار 1404 منعکس شده اما احتمالا در ماههای آینده نیز ادامه خواهد داشت.

کارشناسان اقتصادی در تحلیل اوضاع فعلی بخش مسکن و ساختمان معتقدند، برای خروج از این «تله رکود» لازم است «انتظارات تورمی» به منظور کاهش تورم، فروکش کند و در عین حال، فضای کسبوکارها برای رشد اقتصادی پایدار مطلوب شود. این دو اتفاق مثبت میتواند بار دیگر «سطح دسترسی» خانوارها به خرید خانه را احیا و باعث رشد مناسب بخش ساختمان شود.

صاحبنظران بخش ساختمان همچنین با «واقعبینی» به فضای اقتصادی و سیاسی، از آنجا که احتمال «بهبود اوضاع» در کوتاهمدت و میانمدت را کمتر از «تداوم وضع موجود» میدانند، پیشنهاد «بازنگری سازندهها نسبت به مقصد و مشتری نهایی محصول تولیدی» را مطرح میکنند. شاید نهتنها تا پایان امسال و حتی سال آینده که در سالهای آتی نیز «قدرت خرید مسکن» به فاصلهای درخور با «سطح قیمت مسکن» افزایش پیدا نکند. در این صورت هدف عرضه مسکن میتواند بازار موازی خرید باشد؛ اجارهنشینی.«دنیایاقتصاد» به زودی ابعاد این پیشنهاد را بررسی خواهد کرد.