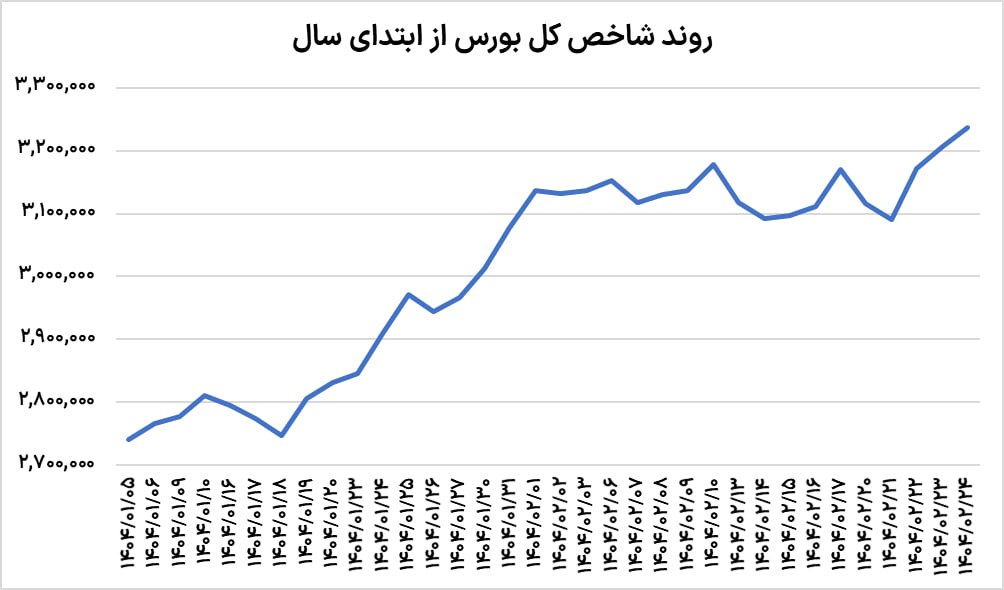

به گزارش گروه آنلاین روزنامه دنیای اقتصاد، در هفتهای که گذشت، بورس تهران پس از دریافت سیگنالهای مثبت سیاسی مجددا از روز دوشنبه با قدرت وارد مسیر صعودی شد.

این روند تا جایی ادامه یافت که در روز سهشنبه، شاخص کل برای نخستینبار وارد کانال ۳.۲ میلیون واحدی شد؛ این در حالی است که در روزهای ابتدای هفته، فضای ناامیدی نسبت به نتیجه مذاکرات، حالوهوای منفی را بر بازار غالب کرده بود؛ اما از نیمه دوم هفته، ورق معاملات برگشت و شرایطی متفاوت برای سرمایهگذاران رقم زد.

شاخص کل با رشد ۲.۱۳ درصدی، یک بار دیگر توانست عملکرد بهتری نسبت به شاخص هموزن از خود نشان دهد، هرچند شاخص هموزن هم با رشد ۰.۷۴ درصدی در هفته همراه بود.

شاخص کل از ابتدای سال تاکنون ۱۹.۵درصد رشد داشته و این عدد برای شاخص هموزن به ۲۲ درصد رسیده است.

اگرچه در هفته گذشته پس از چهار هفته، بازدهی شاخص کل از شاخص هموزن سبقت گرفت؛ اما هنوز هم سهام کوچکتر بازدهی بیشتری از آغاز رالی اخیر داشتهاند.

بازگشت امید به بازار باعث شد با وجود خروج بیش از ۴ هزار میلیارد تومان پول حقیقی، در سه روز نخست هفته، تقریباً همین میزان نقدینگی حقیقی مجدداً به بازار بازگردد.

بهطور خالص، حدود ۴۰۰ میلیارد تومان سرمایه حقیقی وارد بازار شد تا از ابتدای سال تاکنون، ورود نقدینگی حقیقی به بیش از ۱۴ همت برسد. این در حالی است که صندوقهای طلا با خروج ۷ همتی مواجه شدند.

نوسانات هیجانی بازار در هفته گذشته مشهود بود؛ در آغاز هفته فشار فروش و در ادامه صفهای خرید پررنگ شدند.

در نهایت، میانگین ارزش معاملات نسبت به هفته پیش کاهش یافت و از حدود ۱۵ هزار میلیارد تومان به ۱۴ هزار میلیارد رسید، هرچند در روز چهارشنبه با افزایش تقابل خریداران و فروشندگان، ارزش معاملات به ۱۸ همت افزایش یافت.

ارزش دلاری بازار سهام تهران بین ۱۳۸ تا ۱۴۰ میلیارد دلار در نوسان است. نسبت قیمت به سود (P/E) نیز با انتشار گزارشهای سالانه زیر ۸ واحد باقی مانده که میتواند سیگنالی برای خرید مجدد توسط سرمایهگذاران باشد.

با این حال، وزن ریسکهای سیاسی همچنان بالاست و روند مذاکرات، نقش مهمی در تصمیمگیریها ایفا میکند. اگرچه نسبت P/E در سطح زمستان ۱۴۰۳ قرار دارد، اما شاخص کل حدود ۱۰ درصد بالاتر از آن زمان است.

با توجه به فضای احتیاطی معاملهگران نسبت به آینده مذاکرات، بعید است نسبت قیمت به سود بتواند از عدد ۸ عبور کند، مگر آنکه توافقی قطعی حاصل شود.

در زمستان ۱۴۰۱، در پی کاهش تنشهای منطقهای، P/E به حدود ۱۲ واحد رسید و شاخص نیز در اردیبهشت ۱۴۰۲ به سقف خود نزدیک شد. در صورت دستیابی به توافق، میتوان انتظار داشت سرمایهگذاران بیشتری وارد بازار شوند و حتی نسبت P/E از مرز ۸ واحد نیز عبور کند. در سناریوی خوشبینانه، نسبت قیمت به سود تا بالای ۱۵ واحد رشد خواهد کرد و شاخص میتواند به محدوده ۴.۵ تا ۵ میلیون واحد برسد.

همچنین در پی کاهش قیمت دلار، ارزش دلاری بورس نیز ممکن است از ۲۰۰ میلیارد دلار فراتر رود. در سناریوی بدبینانه، در صورت عدم توافق، افزایش نرخ ارز میتواند از افت شدید نسبت P/E جلوگیری کرده و شاخص را در محدوده ۳ میلیون واحد تثبیت کند.