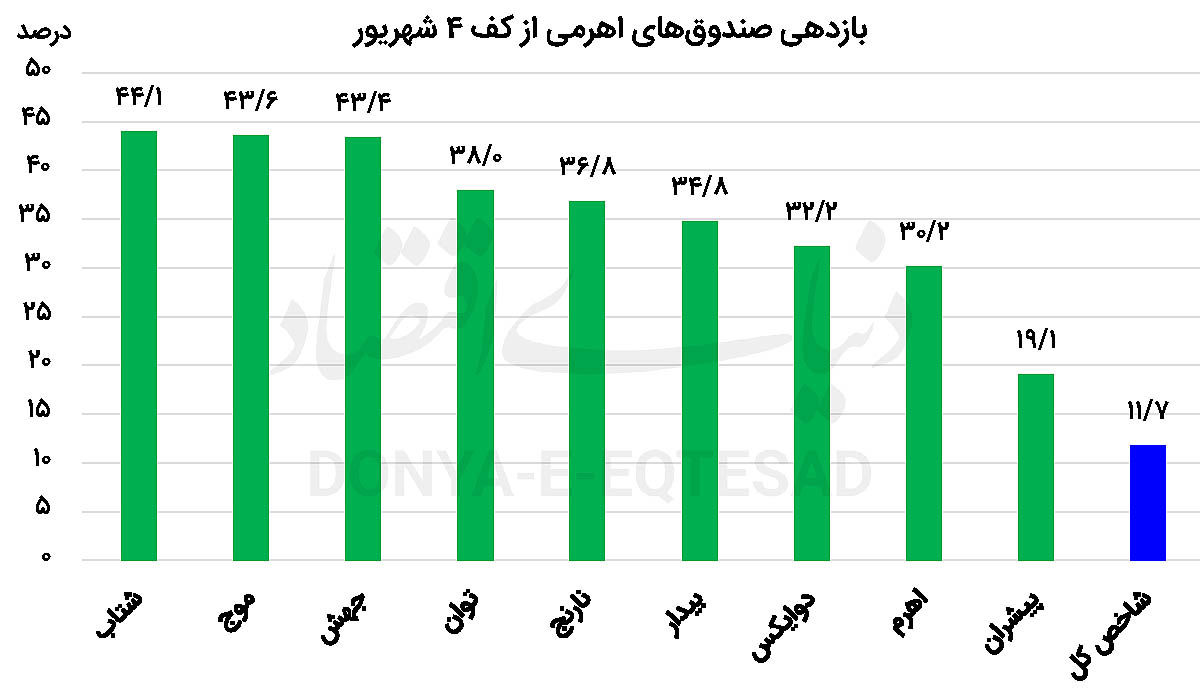

صندوقهای اهرمی در چهارم شهریور، کفهای قیمتی را ملاقات کردند و پس از آن در مسیر صعودی گام برداشتند. از آن تاریخ تا پایان معاملات روز گذشته، ۳ صندوق اهرمی، شتاب، موج و جهش، توانستهاند بیش از ۴۰ درصد رشد را به ثبت برسانند. صندوق شتاب، با رشد ۴۴.۱ درصدی از کف چهارم شهریور، به تنهایی توانسته تقریبا ۴ برابر شاخص کل بازدهی خلق کند. صندوق موج با رشد ۴۳.۶ درصدی در جایگاه دوم قرار گرفته و صندوق جهش نیز با افزایش ۴۳.۴ درصدی، جایگاه سوم را به خود اختصاص داده است. بازدهی پنج صندوق توان، نارنج، بیدار، دوایکس و اهرم نیز در بازه ۳۰ الی ۴۰ درصد قرار دارد.

ضعیفترین صندوق اهرمی در این بازه زمانی نیز صندوق پیشران بوده که با رشد ۱۹.۱ درصدی همراه شده است. صندوق مذکور جدیدترین صندوق اهرمی بازار است که از یک صندوق سهامی به صندوق اهرمی تغییر ماهیت داده است. بیشک این موضوع در ثبت عملکرد ضعیف در این صندوق اهرمی اثرگذار بوده است. همانطور که مشاهده میشود؛ کلیه صندوقهای اهرمی به دلیل استفاده از اهرم در ساختار خود توانستهاند از شاخص کل بازار، بازدهی بیشتری خلق کنند.

عاملی که رشد قابلتوجه روزهای اخیر را در صندوقهای اهرمی رقم زده، افتهای قیمتی عجیب و غریب این صندوقها بود که قیمت این صندوقها را وارد محدوده حباب منفی کرد.با افتهای پیدرپی قیمت در این صندوقها، قیمت به مقادیر کمتر از NAV افت پیدا کرد و این موضوع یکی از مباحث بحث برانگیز بازار در ماههای اخیر بود.

اما با رشد قیمت این صندوقها در روزهای اخیر، بخش اعظم این حباب منفی قیمتی در صندوقهای اهرمی جبران شده است. در پایان معاملات امروز، ۲ صندوق اهرمی، حباب مثبت به خود گرفتند و ۷ صندوق اهرمی نیز دارای حباب منفی بودند. نکته قابلتوجه این است که از میزان حباب منفی در صندوقهای اهرمی در روزهای گذشته کاسته شده است و در ۷ صندوق اهرمی دارای حباب منفی، حباب منفی فعلی قیمتی، کمتر از میانگین حباب منفی ماهانه است.

دلیل این امر نیز به شتاب رشد قیمت در صندوقهای اهرمی مرتبط است. چون دامنه نوسان صندوقهای اهرمی، مثبت و منفی ۴ درصد است؛ قیمت این صندوقها، بیشتر از سهام موجود در پرتفوی آنها که دارای دامنه نوسان ۳ درصدی هستند رشد میکند و این موضوع سبب شده که با رشد قیمت این صندوقها در روزهای اخیر، از میزان حباب منفی در صندوقهای اهرمی کاسته شود. نکته دیگر این است که در مواقعی که بازار در محدوده صف خرید در حال معامله است و عرضهها در بازار به حدی پایین است که حجم معاملات کمتر از حجم مبنا است؛ در صندوقهای اهرمی، با معامله یک واحد معاملاتی، قیمت پایانی به قیمت آخرین معامله که همان سقف قیمتی روزانه است؛ میرسد.

اما در سهام مختلف بازار که پرتفوی صندوقهای اهرمی را تشکیل میدهند این گونه نیست و حتما باید به اندازه حجم مبنا سهام معامله شود تا قیمت پایانی به سقف قیمتی روزانه برسد. نکته بعدی نیز این است که در مواقعی که بازار از دل یک روند نزولی رها میشود و در مسیر صعودی قرار میگیرد؛ بسیاری از پولهای پارکشده در صندوقهای درآمد ثابت یا در سامانههای معاملاتی آنلاین کارگزاریها ترجیح میدهند که به دلیل ماهیت اهرمی این صندوقها، اقدام به خرید واحدهای صندوقهای اهرمی کنند تا زیان آنها زودتر جبران شود یا بازدهی بیشتری کسب کنند. به همین دلیل، فزونی تقاضا در این صندوقها موجب رشد بیشتر قیمت این صندوقها نسبت به سهام میشود و نهایتا این موضوع به تعدیل حباب منفی صندوقهای اهرمی منتهی میشود.

بهرغم رشد قیمت صندوقهای اهرمی در روزهای گذشته، همچنان این صندوقها با قلههای به ثبت رسیده در اردیبهشت امسال، فاصله قابلتوجهی دارند. شاخص کل بورس تهران در ابتدای سال و با خوشبینیهای مذاکراتی، تا سطح ۳میلیون و ۲۵۲ هزار واحدی نیز پیشروی کرد. در این اثنا، صندوقهای اهرمی نیز موفق به ثبت قلههای قیمتی جدید شدند. اما در ادامه و با وقوع درگیری نظامی که در اواخر خرداد و اوایل تیر، کلیت کشور را تحتالشعاع قرارداد و سطح ریسکها را بسیار بالا برد، خرید سهام به عنوان یک دارایی ریسکی از اولویت سرمایهگذاران خارج شد و در این میان، صندوقهای اهرمی که جزو پرریسکترین ابزارهای موجود در تالار شیشهای محسوب میشوند؛ افت بیشتری را متحمل شدند. بنابراین، همچنان فاصله این صندوقها با قله بسیار زیاد است و افرادی که از آن زمان، مالک این صندوقها هستند؛ همچنان در محدوده زیان قرار دارند. اما سرمایهگذارانی که در روزهای ابتدایی شهریور اقدام به خرید واحدهای صندوقهای اهرمی کردند؛ اکنون بازدهی جالبتوجهی را از این اقدام کسب کردهاند.